Погашение ипотеки материнским капиталом в Сбербанке

В идеале, семейная жизнь молодой пары должна начинаться в собственной квартире. Но пойти и купить её за наличку могут единицы. Поэтому молодым семьям приходится жить на съёмных квартирах или с родителями, потому что даже кредит становится проблемой — нужны деньги на первый взнос.

Государство попыталось решить этот вопрос и гарантировало семьям с двумя и более детьми возможность получения мат капитала, который можно использовать для приобретения жилплощади. Сбербанк, один из банков, который предоставляет лучшие условия для получения кредита с применением материнского капитала.

О том как оформить ипотеку и погасить её с помощью мат капитала расскажем вам очень подробно.

- Что такое материнский капитал?

- Требования к клиенту

- Необходимые документы

- Основные условия

- Процедура оформления

- Порядок погашения ипотеки материнским капиталом

- Как получить новый график платежей?

Мат капитал — это внедрённая в 2007 году помощь из госбюджета для семей, у которых был рожден или усыновлён второй и последующий ребёнок. Этот вид дотаций, выдаваемый в виде сертификата, номинал которого в 2019 году — 453 тыс. рублей. Использование его может быть только целевое, согласно прописанным правилам закона.

Согласно постановлению, мат капитал пригоден для использования в следующих целях:

- для развития и образования ребёнка (с 2018 года семья может оплачивать детские сады, ВУЗы, а также официально привлекать нянь и частных педагогов);

- для накопления будущей пенсии мамы с помощью уполномоченных фондов;

- для обеспечения полноценного развития и воспитания детей инвалидов;

- для оформления ежемесячной помощи на ребёнка малообеспеченным до достижения малышом 1,5 лет (сумма пособия индивидуальна и определяется согласно региону проживания семьи);

- для покупки квартиры как готовой, так и строящейся;

- для осуществления капитального ремонта и обустройства имеющегося жилья;

- для получения займа (первоначальный взнос, выплата обязательных платежей и процентов по ссуде);

- для рефинансирования ранее оформленной ипотеки;

- для оплаты долга паевого взноса и долевого участия.

Использование бюджетных средств на большинство целей возможно только с момента достижения ребёнком 3 лет. Но, это не относится к ипотеке, оплате за садик и ежемесячным выплатам на ребёнка. В случае растраты денег на другие нужды, не утвержденные законом, будут применяться санкции к получателям сертификатов.

Любое ипотечное кредитование подразумевает, что клиент будет соответствовать определённым требованиям, это позволит банку гарантировать возвратность собственных средств. Ипотека с материнским капиталом является аналогичным банковским продуктом, поэтому требования к клиентам будут стандартные:

- Клиент должен достигнуть 21 года в день получения займа и быть не старше 75 лет на момент окончания кредитных отношений;

- Кредитование доступно только гражданам РФ;

- Клиент обладает чистой кредитной историей;

- Официальное трудоустройство на последнем рабочем месте должно превышать 6 месяцев, а общий стаж не может быть меньше 1 года;

- При значительной сумме кредита необходимо привлечение созаемщиков;

- Особая лояльность доступна зарплатным клиентам банка, так необходимость в части документов пропадает, а процентная ставка может быть снижена;

- Размер ежемесячного платежа по займу не должен превышать 50% от общего семейного бюджета (в учёт может быть принят и неофициальный доход, если есть возможность доказать его стабильность — выписка с приложения электронных денег).

Помимо требований к самому клиенту, банк предусматривает и условия кредитования:

- жильё, на которое оформляется ипотека, должно быть оформлено в индивидуальную или коллективную (долевую) семейную собственность;

- клиент, созаемщики и поручители, если они не являются клиентами банка должны подать справки 2-НДФЛ;

- после получения кредита в Сбербанке у клиента есть 6 месяцев для обращения в ПФ и получения одобрения на возмещение задолженности с помощью мат капитала.

Как и любая другая финансовая операция, ипотечное кредитование не обходится без сбора документов. А если учесть, что клиент планирует использовать сертификат мат капитала, то бюрократическая сторона вопроса ещё больше усложняется, так как помимо банка, нужно получить одобрение у ПФР.

Если вы только планируете оформлять ипотеку и хотите сделать первый взнос с помощью сертификата, тогда для начала вам нужно обратиться в банк и выбрать для себя подходящий кредитный продукт. Как правило, получить согласие на полное использование средств сертификата не всегда возможно, банк может потребовать внесение хотя бы 5% наличными.

Если же кредит оформлен до выдачи сертификата, тогда клиент может использовать его в качестве средства для погашения общей задолженности или процентов по ссуде. Клиенту нужно уведомить банк, что он хочет досрочно погасить часть суммы за счёт федеральных средств. Банк предоставит ему выписку по текущей задолженности, с которой клиент обратится в ПФУ.

В любом случае такой вариант наиболее привлекателен как для клиента, так и банку.

Сразу необходимо получить в банке информацию о требующемся пакете документов. Их сбор может занять до месяца. Поэтому лучше заранее узнать все обстоятельства. То же касается и пенсионного. У них список документов тоже значительный.

Пенсионный фонд довольно кропотливая организация, поэтому процесс оформления каких-либо выплат довольно сложный и долгий. Если запланировано использование материнских денег на погашение ипотеки, тогда нужно обратиться в Пенсионный и получить сам сертификат.

Для этого гражданину нужно иметь при себе:

- Составленное по образцу заявление;

- Копии паспорта гражданина РФ (подать заявление может как мать, так и отец);

- Копию свидетельства о рождении малыша или постановление об усыновлении ребёнка;

- Справку для подтверждения гражданства ребёнка в случае если один из родителей нерезидент страны.

После рассмотрения заявления заявителю выдаётся сертификат установленного образца. С ним-то клиент и идёт в банк для одобрения решению по досрочному погашению. Дальше нужно снова обратиться в Пенсионный фонд.

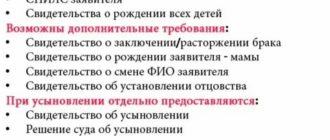

Для одобрения выплаты в счёт погашения ипотечной задолженности при себе нужно иметь:

Рис.1 Пример заполнения заявления на использование мат капитала

- договор кредитования на приобретение квартиры, в котором должна быть прописана цель, подтверждающая целевое использование денег, а именно решается жилищный вопрос семьи;

- справка, выданная банком с суммой, оставшейся к оплате;

- документ, заверенный нотариусом, обязывающий собственника квартиры после полного погашения задолженности оформить недвижимость на всех членов семьи в равных долях.

Обратите внимание! ПФР может затребовать дополнительные документы, к примеру, решения суда, если в семье один и родителей лишён родительских прав, доверенность на ведения дел, если для этого есть необходимость.

Для Сбербанка

После приёма документов у ПФ есть 2 месяца на принятие решения. Если оно положительное, тогда следующий этап — подача заявлений в банк. От клиента потребуется:

- Паспорт;

- Сертификат;

- Справка с ПФР об остатке на счёту, предназначенном для хранения мат капитала;

- Заявление о желании досрочного полного или частичного погашения долга по займу.

После этого банк выделяет ячейку для зачисления средств и пенсионный переводит деньги на банковский счёт. Сразу нужно уточнить, все попытки мошенническим способом обналичить так деньги не получится. Пенсионный контролирует каждое целевое расходование бюджетных средств.

Основные условия

Сбербанк, как гигант банковской сферы, предусмотрел для своих клиентов много предложений. Каждая кредитная программа уникальна, она способна удовлетворить даже самого требовательного заёмщика. Так, оформить займ под готовое или только строящееся жильё могут молодые семьи с материнским капиталом, выбрав для себя более подходящий вариант. Причём использование средств для погашения первого взноса может быть как частичным, так и полным.

Источник: https://www.sravni.ru/banki/info/pogashenie-ipoteki-materinskim-kapitalom-v-sberbanke/

Условия погашения ипотеки материнским капиталом в Сбербанке

Использование материнского капитала для погашения ипотечного кредита является отличной возможностью воспользоваться государственной поддержкой семей с детьми. Из всех вариантов использования материнского капитала погашение ипотеки является наиболее популярным.

Ипотека до 50 000 000 от 9,3% годовых

Ипотека «Материнский капитал» Сбербанка

Погашение ипотеки материнским капиталом возможно еще до наступления первого платежа по кредиту. Это значит, что вы можете использовать сертификат в качестве первоначального взноса по ипотечному кредиту (читайте, как получить ипотечный кредит без первого взноса).

Программа ипотеки «Материнский капитал» Сбербанка создана специально для тех, кто уже имеет сертификат на получение материнского капитала и собирается взять ипотеку, но не располагает достаточным количеством денежных средств для внесения первоначального взноса.

Условия предоставления ипотечного кредита в Сбербанке следующие:

- Кредит предоставляется на приобретение только готового жилья

- Процентная ставка по кредиту – от 11,05 до 14% годовых

- Срок кредитования – до 30 лет

Погашение ипотеки материнским капиталом осуществляется единовременно при оформлении кредита. Чтобы воспользоваться данным предложением, необходимо предоставить сам сертификат и справку из Пенсионного Фонда о размере средств материнского капитала.

Погашение действующей ипотеки материнским капиталом

Ипотека до 50 000 000 от 5,5% годовых Подробнее

Еще одной возможностью выгодно использовать государственную субсидию является погашение ипотеки материнским капиталом на любой стадии выплаты ранее полученного кредита.

Это происходит по схожей схеме, частая практика позволила оптимизировать этот процесс. Вам необходимо обратиться в отделение Пенсионного Фонда, куда следует предоставить следующие документы:

- Сертификат на получение материнского капитала

- Кредитный договор и актуальную справку из банка об остатке ссудной задолженности по ипотечному кредиту

- Документы на приобретенную жилую недвижимость

Дополнительно могут потребоваться свидетельство о браке и паспорт созаемщика (см. полный список документов для получения ипотечного кредита). Для погашения ипотеки материнским капиталом некоторые документы следует заверить нотариально. Не забудьте уведомить заранее кредитных специалистов банка, поскольку им тоже могут потребоваться некоторые документы из Пенсионного Фонда.

В течение 1-2 месяцев будет произведено перечисление денежных средств на счет в банке для погашения ипотеки материнским капиталом. Учите, что Пенсионный Фонд перечислит средства именно в том размере, который необходим для погашения в рамках суммы сертификата или суммы оставшейся задолженности. Если остаток займа будет меньше, чем сумма сертификата — разница пропадает.

Источник: https://live-credit.ru/pogashenie-ipoteki-materinskim-kapitalom-na-primere-sberbanka/

Материнский капитал на приобретение квартиры

Уважаемые дольщики квартир ЖК «Полис на Неве». По вопросам передачи ключей и заселения обращайтесь по телефону (812) 603-20-05

4514a8975185ebcc9511bca779dbb99e

Позвонить

Написать

Приехать

Написать

Посмотреть

По статистике, улучшение жилищных условий – самый частый вариант использования материнского капитала. И хотя изначально применить его можно было только через три года после рождения второго или последующего ребенка, то сейчас, не дожидаясь этого срока, маткапиталом позволено оплатить первый взнос по ипотечному кредиту, погасить заем на жилье, долг и проценты.

Первый взнос материнским капиталом по ипотеке

Без собственных «живых» денег взять ипотеку под семейный капитал сложно. Не все банки принимают его как первоначальный платеж, семьям приходится искать пятую часть стоимости жилья (например, брать целевой заем), а сертификатом погашать остаток кредита. Другая часть банков предлагает пониженный процент и в целом более лояльна, если семья хочет использовать материнский капитал при покупке квартиры в новостройке.

Основные правила расчета первого платежа:

- стоимость жилья равняется сумме маткапитала и кредита;

- размер первоначального взноса равен материнскому капиталу.

Сертификат на материнский капитал в 2019 году равен 453 тыс. 26 рублям. С таким первым взносом можно купить квартиру в новостройке – например, студию в Кудрово или на Комендантском проспекте со сдачей в 2020 году от застройщика «Полис Групп».

Использование материнского капитала на погашение ипотеки

Если ипотеку вы оформили раньше, чем у вас появился сертификат на материнский капитал, то им можно погасить кредит, выплатить проценты и заем под первоначальный взнос. После получения средств сертификата банк должен пересчитать график и сумму платежей.

Эта форма помощи может быть использована при получении семейной ипотеки с государственной поддержкой. Специальная ставка по кредиту запущена в 2018 году и распространяется на семьи, где родился второй или третий ребенок.

Веб-камеры на строительных площадках

Источник: https://polis-group.ru/usloviya-pokupki/materinskiy-kapital

Строительная компания Матис

Ни для кого не секрет, что граждане Российской Федерации вправе рассчитывать на материальную помощь при рождении второго ребенка. Данная программа действует до конца 2018 года и называется «материнский капитал», сумма которого на сегодняшний день составляет 453 026 рублей.

Однако реализовать данную сумму можно далеко не на все нужды семьи. По закону можно с помощью материнского капитала:

- улучшить жилищное положение (покупка жилья, ремонт, обмен с доплатами);

- компенсировать часть трат для приобретения услуг или товаров для детей-инвалидов

- покрыть траты на образование ребенка;

- увеличить будущую пенсию матери.

Наиболее выгодным и популярным способом реализации средств капитала является покупка квартиры.

Как купить квартиру с помощью материнского капитала?

Чтобы купить квартиру за счет суммы материнского капитала нужно изначально знать, хватит ли выделенной государством суммы на данную покупку. Также важно подобрать компанию или застройщика, который работает с материнским капиталом. К сожалению, до сих пор не все компании могут осуществлять продажу за счет средств данного пособия.

Материнский капитал позволяет квартиру купить семьям, проживающим в небольших городах и поселках, поскольку именно в таких поселениях цены на квартиры не слишком высоки. Однако материнским капиталом можно воспользоваться не только для оплаты стоимости жилья, но и для изначального взноса или погашения ипотечного кредита.

Как использовать материнский капитал для первоначального взноса при покупке квартиры?

Если вы решили применить данную сумму для первоначального взноса, то достаточно будет при подаче заявки в банке указать, что часть или весь капитал будет служить суммой первоначального взноса. Важно отметить, что для положительного ответа банка, семья должна располагать официальным доходом, достаточным для выплаты ежемесячного взноса, а также для обеспечения минимального прожиточного минимума каждому члену семьи.

Как погасить ипотеку средствами материнского капитала?

Для того чтобы воспользоваться средствами капитала для погашения ипотеки потребуется написать заявления по форме банка о том, что вы просите банк зачесть данную сумму в счет погашения ипотеки.

Материнский капитал помог купить квартиру помог многим семьям по всей России. Процедуры оформления капитала и его последующей реализации достаточно просты и понятны. Однако необходимо помнить: подбирая застройщика, агентство недвижимости и банк — все они должны работать с данной программой. Иначе, могут возникнуть существенные проблемы при реализации пособия.

Источник: http://matis64.ru/materinskij-kapital/

Погашение ипотеки материнским капиталом: перечень документов и пошаговая инструкция

Последнее обновление: 13.02.2020

Процедура кредитования с маткапиталом уже поставлена на поток. Но у семей, которые только начинают задумываться о таком приобретении, возникает много вопросов. Рассмотрим, какие документы для реализации материнского капитала на ипотеку понадобятся, как проходит процедура оформления и одобрения.

Законодательно предусмотрена возможность использования государственной выплаты на улучшение условий проживания. Одним из направлений такого улучшения является приобретение жилья или его возведение.

Купить недвижимость можно как за собственные средства, так и за заемные – ипотеку. Оформляя заем, субъект может использовать маткапитал в качестве взноса. Если кредит уже оформлен, то государственной выплатой можно погасить задолженность по кредиту. Главное в процессе – получить согласие ПФ. Далее заемщик почти не принимает участия в оплате. Алгоритм оплаты прост:

- Получить необходимые бумаги у кредитора.

- Написать заявление в ПФ.

- Получить средства на кредитный ипотечный счет. Если осуществляется досрочное погашение, то нужно выбрать способ оплаты: уменьшение срока или ежемесячного платежа.

Как можно распоряжаться материнским капиталом

Законодательно предусмотрено такие направления использования:

- улучшение условий проживания, в частности, через приобретение квартиры или дома;

- формирование пенсии матери (накопительной ее части);

- оплата услуг на образование ребенка (детский садик, школа, университет);

- приобретение товаров, медицинских препаратов и других принадлежностей для детей-инвалидов.

Плюс в том, что обладатель сертификата может перераспределить деньги между несколькими направлениями. Как это сделать, он решает самостоятельно.

Способы погашения ипотеки материнским капиталом

Несмотря на внушительный размер маткапитала, его недостаточно для оплаты полной стоимости жилья. Покупатели вынуждены оставшуюся часть оплачивать собственными средствами или брать ипотеку. С учетом стоимости жилья и недостаточного уровня дохода, ипотека – наиболее популярный вариант.

Есть три вектора, как можно использовать материнский капитал на погашение ипотеки:

- Внесение первоначального взноса. При оформлении ипотеки заемщик обязан внести первый взнос. Его минимальный размер варьируется от 10 до 20%. Если клиент будет оплачивать взнос именно средствами маткапитала, то он должен выбирать соответствующую программу кредитования. Она так и называется – «Ипотека с материнским капиталом». Внести деньги маткапиталом по другим кредитным линиям будет сложно. Ранее банки неохотно сотрудничали с такими категориями граждан. Сейчас никаких ограничений нет. В любом банке, работающем в сфере ипотеки, есть кредитная линия и с материнским капиталом.

- Погашение остатка долга по ипотеке при досрочном закрытии займа. Интересный способ досрочно закрыть задолженность по кредиту. Заемщику достаточно узнать итоговую сумму долга и в рамках материнского капитала погасить ее раньше срока.

- Погашение процентов и основной суммы задолженности. Актуально для семей, которые недавно оформили договор и в рамках всей суммы кредита не могут погасить задолженность только материнским капиталом. Они могут осуществить частичное досрочное погашение, перечислив материнский капитал на оплату займа. Банк пересчитает кредит и предоставит новый график погашения.

Процедура погашения в двух последних вариантах почти схожа. Банк не вправе ограничивать заемщика в возможности преждевременно закрыть долг. Законодательно сейчас каждый клиент финансового учреждения может сделать это без штрафных санкций. Главное – это узнать список документов, необходимых для погашения ипотеки материнским капиталом (об этом далее).

Перечень документов для погашения ипотеки материнским капиталом

Перечень документов для погашения ипотеки материнским капиталом можно разделить на две подкатегории:

- Бумаги, необходимые для обращения в ПФ.

- Бумаги для оформления займа.

Обращение в ПФ – главный этап на пути использования выплаты. Если ПФ предоставит отказ, то дальнейшее сотрудничество с кредитором будет невозможно. От полноты документов и их точности зависит и результат обращения.

Перед подачей заявления в ПФ нужно обратиться в банк и получить предварительное одобрение кредита. После получения положительного решения предоставить документы по кредиту в ПФ. Если ссуда уже оформлена, то нужно получить справку в банке об остатке задолженности. Она бесплатна и выдается в день обращения.

Документы, которые потребуют в ПФ на погашение ипотеки материнским капиталом:

- сертификат государственного образца;

- паспорт владельца сертификата;

- договор кредитования между заемщиком и кредитором. Если договор еще не подписан, то предварительное соглашение или другие бумаги, подтверждающие расчеты по займу;

- справка об остатке долга по кредитному счету;

- документы, подтверждающие регистрацию брака/развода;

- свидетельства, подтверждающие рождение детей. Представляются на всех несовершеннолетних детей;

- обязательство заявителя о том, что после оформления права собственности жилье будет распределено в равных долях между всеми членами детьми;

- заявление.

Обратите внимание: в ПФ должен обращаться владелец сертификата. Если обращается уполномоченное лицо, то оно должно иметь доверенность, заверенную нотариусом.

Относительно вопроса о том, какие документы нужны для погашения ипотеки в банке, все просто. Банку не важно, кто закроет счет. ПФ самостоятельно перечислит средства по указанным реквизитам.

Основные требования и процедура погашения

Погашение ипотеки материнским капиталом доступно всем, у кого есть сертификат и не утрачено право на его распоряжение.

Требования выдвигаются к жилью:

- оно должно соответствовать жилым нормам;

- оно должно быть лучше, чем предыдущее;

- приобретаемый объект должен принадлежать лицам, не состоящим в родственных связях с покупателем.

Не могут воспользоваться выплатой и лица, утратившие родительские права, находящиеся под подозрением в совершение уголовного преступления.

Поданное заявление с пакетом бумаг рассматривается в течение месяца. Когда решение принято, то заявителя информируют о нем в течение 3-х рабочих дней. После этого деньги перечисляются на кредитный счет владельца.

Важно: рекомендуется при положительном решении со стороны ПФ обязательно предупредить банк о досрочном погашении. В некоторых учреждениях обязательна процедура письменного заявления. В документе указывается сумма погашения и примерная дата оплаты.

Основания для отказа

В редких случаях владельцам сертификатов на материнский капитал могут предоставить отказ использовать его в качестве дополнительного капитала по ипотеке. Отказать может как Пенсионный фонд, так и сам банк. Хотя последний вариант менее распространён на практике.

Причины отказа со стороны ПФ:

- Собственник маткапитала потерял право или временно ограничен в праве использования маткапитала. Происходит это при лишении родителей родительских прав, при уголовном делопроизводстве против родителей, при отмене усыновления и т.д.

- Документы для распоряжения материнским капиталом на ипотеку предоставлены не в полном объеме, в них содержатся ошибки, неточности и т.д.

- Жилье не соответствует базовым требованиям, которые к нему выдвигаются. Следует помнить: капитал используется для улучшения жилищных условий. Ребенок должен переезжать в квартиру или дом, который лучше того, в котором он жил до этого. Если права ребенка в данном вопросе нарушаются, то ПФ откажет в предоставлении разрешения.

- Приобретаемая квартира находится в собственности у близких родственников. Такая схема запрещена, поскольку она может использоваться в качестве мошеннического способа обналичить материнский капитал. Исключение – если у родственника выкупается доля квартиры, которая после сделки будет полностью принадлежать семье.

Касаемо банковского отказа, то здесь все просто: заемщик даже при наличии материнского капитала должен соответствовать базовым требованиям.

Обратите внимание! В банке оценивается уровень платежеспособности семьи. Если дохода заемщика недостаточно для оплаты ежемесячных ипотечных платежей, то в кредите будет отказано.

Есть ситуации, которые можно исправить в оперативном порядке. Есть же варианты, когда исправить ситуацию невозможно:

- Лишение родительских прав, уголовное делопроизводство и т.д. Улучшить ситуацию можно только через подачу искового заявления в суд. Пока суд не восстановит права, не вынесет решение по делу, ни одно отделение ПФ не одобрит ссуду.

- Несоответствие базовым требованиям банка. Если заемщик не имеет высокой заработной платы, он молод (до 21 года), не имеет официального трудоустройства, то одобрить кредит не смогут.

Если распоряжение материнским капиталом на погашение ипотеки не утрачено, у субъекта высокий уровень заработной платы, то ситуацию всегда можно исправить:

- откорректировать поданные документы: переписать заявление, исправить ошибки;

- донести документы, необходимые для погашения ипотеки материнским капиталом: справки, выписки, свидетельства;

- выбрать другой объект недвижимости, который будет соответствовать установленным критериям. Если ранее понравившаяся квартира принадлежала близким, то нужно найти объект, принадлежащий незаинтересованному продавцу.

Особенности использования

Использовать государственную выплату для купли жилья разрешено с момента, когда ребенку исполнится три года. Исключение – это оформление ссуды на покупку квартиры. Не стоит ждать трехлетнего возраста и тогда, когда заем уже оформлен и заемщик хочет преждевременно погасить обязательства.

Алгоритм покупки объекта за кредитные средства особо не отличается от обычной процедуры приобретения. Единственный нюанс – нужно обратиться с документами в Пенсионный фонд, который даст добро на погашение ипотеки материнским капиталом.

Заказать бесплатную консультацию юриста

Источник: https://urist-bogatyr.ru/article-item/kak-oplatit-ipoteku-materinskim-kapitalom/

Маткапитал и ипотека: с первым взносом или без?

Российские кредитные организации считают ипотеку без первоначального взноса опасной для рынка, рискованной для банков и сомнительной для заемщиков. Но из этого правила есть исключение – материнский капитал.

Ипотека без первоначального взноса – опасный продукт для рынка, цитирует слова генерального директора Агентства ипотечного жилищного кредитования Александра Плутника «РИА Недвижимость».

Действительно, посмотрев на историю мировой ипотеки, можно заметить, что широкое распространение банковских ипотечных продуктов без первого взноса всегда влекло за собой сложности – даже для экономики в целом.

С российского рынка предложение ипотеки без первого взноса практически исчезло после экономического кризиса 2014 года. Однако понемногу этот продукт возвращается.

А банки против

Возвращается действительно понемногу. По большому счету, сейчас на российском рынке при всем разнообразии кредитных организаций ипотеку с нулевым первым взносом готовы предоставить не более десятка банков.

Почему? В таких банках, как ВТБ24 и «Открытие», пояснили журналистам, что ипотечный кредит без первоначального взноса несет в себе большие риски недисциплинированности и неплатежеспособности заемщика, поэтому банки в таких продуктах вынуждены заявлять более высокие процентные ставки.

В Сбербанке согласились с этим утверждением, добавив, что из-за высоких ставок такой продукт пользуется крайне ограниченным спросом. Поэтому крупнейший – и едва ли не старейший – российский банк ипотеку без первоначального взноса предоставлять не планирует.

И все же

Даже сейчас Сбербанк – и ряд других российских банков – делает исключение, выдавая ипотечный кредит без первоначального взноса при условии предъявления клиентом сертификата на получение материнского (семейного) капитала (МСК).

Кредит в Сбербанке (в размере до 100% от цены приобретаемого жилья) с последующим частичным досрочным погашением ипотеки материнским капиталом можно получить как на строящееся, так и на готовое жилье.

Материнский капитал является единовременной выплатой. Право на получение сертификата МСК имеют:

- Женщины, родившие или усыновившие второго (или последующего) ребенка с 1 января 2007 года (если они не воспользовались этим правом ранее).

- Мужчины – единственные усыновители второго (или последующего) ребенка, если судебное решение об усыновлении вступило в законную силу с 1 января 2007 года.

Материнский капитал и покупка жилья

Для начала напомним, что по закону средства маткапитала могут быть направлены на

- приобретение жилого помещения;

- строительство или реконструкцию объекта индивидуального жилищного строительства (ИЖС) как с привлечением строительной организации, так и без него;

- компенсацию затрат за построенный или реконструированный объект ИЖС;

- уплату первоначального взноса при получении кредита на приобретение или строительство жилья;

- погашение основного долга и уплату процентов по кредитам на приобретение или строительство жилья;

- оплату по договору участия в долевом строительстве;

- платеж в счет уплаты вступительного взноса и (или) паевого взноса – в случае участия в жилищном, жилищно-строительном, жилищном накопительном кооперативе.

В любом случае, приобретаемое жилое помещение должно находиться на территории России. Особо стоит отметить, что распоряжение средствами маткапитала не предусматривает их направление на ремонт жилого помещения.

Сертификат на материнский капитал можно получить, обратившись напрямую или через многофункциональный центр в территориальный орган Пенсионного фонда Российской Федерации.

Для этого потребуются:

- паспорт гражданина РФ, заявляющего права на получение маткапитала;

- заявление на получение материнского капитала;

- свидетельства о рождении всех детей или об усыновлении;

- документы, подтверждающие российское гражданство ребенка (детей), рожденного или усыновленного после 1 января 2007 года: свидетельство о рождении, в котором указано гражданство его родителей, либо стоит штамп паспортно-визовой службы о гражданстве ребенка, вкладыш в свидетельство о рождении ребенка, если его получили до 7 февраля 2007 года.

Если документы подаются через законного представителя (родителей, усыновителей или опекунов) или доверенное лицо, необходимо предоставить документы, удостоверяющие его личность (паспорт) и нотариальной доверенности либо опекунском удостоверении или решении суда.

Материнский капитал и ипотека

Планируете ли вы использовать МСК в качестве первоначального взноса (на что банки по приведенным выше причинам идут не слишком охотно), оплатить материнским капиталом «тело» ипотеки или направить средства маткапитала на уплату процентов – все равно список документов потребуется довольно внушительный.

Документы для использования средств МСК в качестве первоначального взноса

- копия кредитного договора (договора займа) на приобретение (строительство) жилья;

- копия договора об ипотеке, зарегистрированного в установленном порядке, если его заключение предусмотрено кредитным договором (договором займа).

Документы для погашения материнским капиталом ипотеки (основного долга и процентов по кредитам или займам на покупку (строительство) жилья):

- копия кредитного договора;

- справка банка о размерах остатка основного долга и задолженности по выплате процентов за пользование кредитом или займом;

- копия договора об ипотеке, зарегистрированного в установленном порядке, если его заключение предусмотрено кредитным договором (договором займа);

- для приобретенного или построенного жилья – свидетельство о государственной регистрации права собственности;

- если жилье строится – копия договора ДДУ, зарегистрированного в установленном порядке, или копия разрешения на строительство индивидуального жилого дома;

- документ, подтверждающий получение займа путем безналичного перечисления на счет в кредитной организации, открытый держателем сертификата или его супругом (супругой).

Кроме перечисленных выше документов для перечисления материнского капитала за ипотеку понадобятся:

- письменное заявление гражданина – держателя сертификата о распоряжении средствами (частью средств) МСК;

- сертификат на МСК или его дубликат;

- документы, удостоверяющие личность и место жительства (пребывания) держателя сертификата;

- страховое свидетельство обязательного пенсионного страхования (СНИЛС) держателя сертификата;

- свидетельство о браке – если сделка по приобретению или строительству жилья совершается супругом держателя сертификата.

Перечень документов для погашения ипотеки материнским капиталом приводится также на сайте Пенсионного Фонда России (ПФР). Обратите внимание: в ПФР предоставляются и оригиналы, и заверенные в установленном порядке копии документов, оригиналы затем возвращаются владельцу.

Важные нюансы

Даже если вы предоставите в Пенсионный фонд полный пакет документов, необходимых для погашения ипотеки материнским капиталом, надо понимать, что ПФР вправе отказать в перечислении средств МСК – например, в случае, если будет выявлена неблагонадежность продавца.

Кроме того, перечисление средств МСК производится в течение месяца и десяти рабочих дней с даты подачи заявления на распоряжение сертификатом. Это довольно долгий срок. Поэтому сделки с использованием материнского капитала на ипотеку проводятся только после согласования с непосредственным продавцом недвижимости.

И еще одна очень существенная деталь

Обязательным требованием закона при использовании материнского капитала для приобретения жилья (в том числе, и на ипотеку) является оформление жилого помещения в общую собственность родителей и детей с определением размера долей по соглашению.

Фактически же такая возможность есть не всегда. Например, при приобретении строящегося жилья по ДДУ право собственности на жилое помещение окончательно оформляется и регистрируется только после введения объекта в эксплуатацию. Соответственно, до этого момента выделение доли детям невозможно.

Поэтому для покупателей строящегося жилья список документов для погашения ипотеки материнским капиталом дополняется нотариально удостоверенным обязательством о последующем наделении несовершеннолетних долями в недвижимости.

Если же это требование закона будет нарушено, а приобретенное с использованием МСК жилье будет так или иначе отчуждено (продано, подарено) – суд может признать сделку по отчуждению недвижимости ничтожной и обязать продавцов вернуть вырученные деньги добросовестным покупателям.

Кстати, с 2017 года материнский капитал можно использовать и для погашения военной ипотеки. Но о том, какие документы потребуются для этого, мы расскажем в следующей статье.

Источник: https://www.6543210.ru/info/matkapital-i-ipoteka/

Можно ли материнским капиталом погасить ипотеку и как это сделать

Закон о материнском капитале действует уже целую пятилетку. Но многие семьи до сих пор туманно представляют себе эту форму господдержки. Что за странный «капитал», который нельзя обналичить? Обязательно ли ждать, пока ребенку исполнится три года, прежде чем распорядиться деньгами? Можно ли с помощью материнского капитала гасить ипотечный кредит, и если можно, то каким образом?

Прежде чем рассказывать об особенностях «материнской ипотеки», давайте вспомним несколько важных юридических деталей.

- Материнский (или семейный) капитал – форма государственной поддержки для семей, родивших второго, третьего и т.д. ребенка. Он представляете собой безвозмездную ссуду (субсидию), в размере 387 640 рублей (на 2012 год). В 2013 году размер материнского капитала составит примерно 402 тысячи рублей.

- Порядок предоставления материнского капитала определен Федеральным законом №256-ФЗ от 29.12.2006 и касается всех российских семей, в которых после 1 января 2007 года родился или был усыновлен второй ребенок. Если при рождении второго ребенка право на получение материнского капитала не было оформлено, то эти средства могут быть однократно предоставлены при рождении или усыновлении последующих детей.

- Кроме «федерального» материнского капитала, есть еще и региональные (размер и порядок выплат устанавливаются в каждом регионе отдельно, после принятия соответствующего закона местными властями). Так, с 1 января 2012 года региональный материнский капитал в размере 350 тысяч рублей официально начал оформляться в Ямало-Ненецком автономном округе (для женщин, проживших на его территории не менее 5 лет). В Воронежской и Иркутской областях с 1 января 2012 года выплачивается региональный материнский капитал, но его размер меньше: 100 тысяч рублей.

- Согласно закону, право на материнский капитал удостоверяется именным сертификатом. Этот сертификат действителен только при наличии документов, удостоверяющих личность владельца.

Обналичить деньги, входящие в состав материнского капитала, в настоящее время нельзя (хотя Госдума начала рассмотрение законопроекта, предусматривающего в определенных случаях возможность выплаты части материнского капитала наличными

Важно знать и помнить, что материнский капитал можно использовать на удовлетворение любых нужд семьи, но не ранее, чем ребенку, рождение которого дало семье право на выплату, исполнится три года. Однако «трехлетний мораторий» отменяется, если средства будут направлены на улучшение жилищных условий и выплаты по ипотеке.

Условия на погашение ипотеки материнским капиталом

Гасить ипотеку с помощью материнского капитала официально разрешено с 1 января 2009 года. С точки зрения многих семейных пар, этот вариант вложения средств можно назвать оптимальным. Особенно, если семья имеет право на участие в программе «Социальная ипотека» — в этом случае материнский капитал покрывает 30-40% долга.

Но даже если речь идет о коммерческой ипотеке, материнский капитал существенно облегчает жизнь заемщика. Условий и ограничений, которые необходимо соблюдать, не так уж много, и все они вполне разумные.

- Первое и самое главное условие: недвижимость, приобретаемая с использованием материнского капитала, должна улучшать жилищные условия семьи и находиться в России.

- Второе условие: материнский капитал может быть использован для любых целей ипотеки — внесения первоначального взноса, погашения основного долга, уплаты процентов. Здесь же возникает и ограничение – гасить пени, штрафы и комиссии по просроченной ипотечной задолженности материнским капиталом нельзя.

- Третье условие: жилье, приобретенное по ипотеке с помощью материнского капитала, должно быть оформлено в долевую собственность родителей и детей (а также других совместно проживающих родственников).

- Четвертое условие: материнским капиталом для погашения ипотеки можно воспользоваться, не дожидаясь трехлетнего возраста ребенка. При этом основным заемщиком по ипотеке могут выступать как мать ребенка, так и его отец. Ограничение касается семейного статуса пары – брак должен быть официально зарегистрирован.

Если все эти условия могут быть соблюдены в вашем конкретном случае, можно начинать сбор документов для перечисления материнского капитала.

Порядок использования материнского капитала на погашение ипотеки

По счастью, заемщикам, решившим оплатить ипотеку материнским капиталом, не нужно изобретать сложных схем. Достаточно просто выполнить ряд действий в определенном порядке. Главное – быть внимательным при сборе справок, заполнении форм и ни в коем случае не пытаться «мухлевать» с документами, чтобы ускорить процесс.

Первый этап: визит в банк

Вы должны поставить в известность своего кредитора о намерении гасить ипотеку с помощью материнского капитала. Отказать вам не имеют права, но нельзя исключать некоторых проволочек. В итоге у вас на руках должна оказаться справка об остатке вашего основного долга и процентах по кредиту, а также правоустанавливающие документы на квартиру (дом или комнату), приобретенную вами и находящуюся в залоге.

Второй этап: подача заявление в Пенсионный фонд

Заявление подают по установленной форме, в территориальное (то есть по месту официальной регистрации заемщика) отделение ПФ. Бланк заявления вы получите бесплатно, когда принесете документы. Но перед тем, как отправляться с визитом к «пенсионерам», тщательно проверьте весь собранный пакет документов, чтобы вас не отправили на второй круг.

Перечень документов для подачи заявления в Пенсионный фонд:

- Документы, удостоверяющие личность, место жительства, гражданство лица, получившего сертификат на материнский капитал;

- Сертификат на материнский капитал;

- Кредитный (ипотечный) договор;

- Справка из банка, в которой указана сумма остатка долга по кредиту;

- Свидетельство о государственной регистрации права собственности на жилое помещение, приобретенное с использованием заемных средств.

- Нотариально заверенное письменное обязательство лица, в чью собственность приобретено жилье, оформить его в общую собственность родителей, детей (в том числе первого, второго, третьего и последующих детей) и иных совместно проживающих с ними членов семьи.

- Выписка из домовой книги или финансово-лицевой счет.

- Если одной из сторон кредитного договора является супруг, также нужны:

- Копия основного документа, удостоверяющего личность супруга и его регистрацию по месту жительства, либо по месту пребывания.

- Копия свидетельства о браке.

Необходимо также учитывать, что установленный перечень документов имеет свойство меняться, поэтому имеет смысл сделать звонок в территориальное отделение ПФ и уточнить, все ли нужные справки у вас на руках. Уточните также, какие документы нужны в подлинниках, а какие – в копиях. Но чтобы подстраховаться со всех сторон, имейте при себе и копии, и подлинники. Копии особенно важных документов лучше заранее нотариально заверить.

Третий этап: получите расписку

Формально никакие документы в госучреждениях теряться не должны. Но на практике всякое бывает. Поэтому не забудьте, что регистратор, принявший у вас заявление, должен выдать вам расписку-уведомление с указанием даты принятия заявления, регистрационного номера заявления и ФИО должностного лица.

Четвертый этап: ждите ответа

Срок рассмотрения заявления по закону не превышает одного месяца с момента подачи, но де-факто редко бывает меньше. После того, как решение принято, заявителю (то есть вам) направляется уведомление о том, что же чиновники решили в вашем случае.

Пятый этап: пересчитывайте ежемесячные платежи

В случае положительно решения по вашему заявлению, Пенсионный фонд обязан в течение не более 2-х месяцев перевести средства на кредитный счет. Вам же, как только вы получите приятные известия, необходимо подать новое заявление в банк – о частичном или полном досрочном погашении ипотечного кредита материнским капиталом. В случае частичного досрочного погашения, вы получите новый график платежей.

В зависимости от условий исходного кредитного договора, вам либо сократят срок погашения кредита, либо уменьшат размер ежемесячного платежа. Но не забывайте: до момента поступления средств материнского капитала на счет банка-кредитора, вам необходимо осуществлять ежемесячные платежи в соответствии с прежним графиком

Почему вам могут отказать во вложении мат. капитала в ипотеку

Банки обычно не чинят препятствий заемщикам, желающим выплатить ипотеку с помощью материнского капитала: у кредитной организации здесь куда больше выгод, чем рисков. Но, увы, Пенсионный фонд имеет право затормозить процесс (отправляя собирать документы по второму и третьему разу) или даже вовсе отказать. Чтобы избежать такого неприятного развития событий, лучше заранее изучить возможные причины отказа.

Вот какими могут быть причины отказа в распоряжении средствами материнского капитала для погашения ипотеки:

- Предоставлен неполный пакет документов и/или документы оформлены с ошибками.

- Указанная в заявлении сумма превышает размер материнского капитала или его оставшейся части.

- Распорядитель сертификата лишен родительских прав в отношении следующих детей:

- В отношении своего ребенка (детей) лицо, получившее сертификат, совершило умышленное преступление против личности.

- Отмена усыновления ребенка, в связи с усыновлением которого возникло право на материнский капитал.

- Отобрание органами опеки ребенка, в связи с появлением которого возникло право на материнский капитал. Отказ распространяется на период отобрания.

— ребенка, в связи с появлением которого возникло право на материнский капитал;

— ребенка, очередность рождения которого была учтена при возникновении права на материнский капитал.

Что делать в случае отказа

Прежде всего, внимательно изучите сам отказ – он должен быть предоставлен вам в письменном виде. Наиболее частыми причинами становятся первые две из вышеприведенного списка (ошибки в документах и слишком большая запрошенная сумма).

Но и устранить их относительно легко – нужно будет заново собрать документы или запросить меньшую сумму.

Что касается других причин, если вы считаете их немотивированными и можете это доказать, закон дает право обжалования путем обращения в вышестоящую инстанцию Пенсионного фонда или в суд.

Но как показывает практика, большинство обращений за средствами материнского капитала с целью погашения ипотеки имеют благополучный финал. Бюрократические мытарства, связанные с этим процессом, не очень приятны, но результат – досрочное обретение собственного жилья — того стоит.

Анастасия Ивелич, редактор-эксперт

Источник: https://credits.ru/publications/376654/kak-pogasit-ipotechnyj-kredit-materinskim-kapitalom/

Документы для погашения ипотеки материнским капиталом: банк и ПФ

Документы для погашения ипотеки материнским капиталом в 2020 году.

Приветствуем Вас, счастливые обладатели семейного счастья, ну а как иначе, ведь в вашей семье уже минимум 2-е детей, имеется своя квартира, либо есть огромное желание таковую приобрести в ипотеку и в руках сертификат на материнский капитал.

Вполне резонно использовать сертификат на частичное решение жилищного вопроса и в данной статье мы разберем порядок действий, документы необходимые для погашения ипотеки материнским капиталом.

Кому положен

Само право и процесс регламентирован Постановлением Правительства РФ №862 от 12.12.2007г. На 2019 год сумма поддержки составляет 453026 рублей.

Данный сертификат положен родителю при рождении (усыновлении) второго ребенка. Использование денег возможно на строительство или покупку жилья в ипотеку. Не забываем о правах детей на приобретаемое жилое помещение, ведь мы тратим их деньги.

Погасить ипотеку материнским капиталом можно следующим образом:

- оплатить первоначальный взнос;

- уменьшить основную часть долга. Наиболее выгодное решение, при этом идет существенная экономия семейного бюджета на банковских процентах;

- полное погашение ипотечного кредита, если суммы хватает.

Условия

И так, беря ипотеку под материнский капитал, соблюдаем следующие условия:

- приобретаем жилье только на территории нашей необъятной Родины, т.е. РФ;

- оплачиваем первоначальный взнос;

- тратим деньги на погашение ипотеки части основного долга, если она уже была;

- оплачиваем проценты по ипотеке, так же если ипотека уже взята.

Для распоряжения сертификатом нет предельного срока, пользуйтесь им в любое удобное для вас время, но получить его можно только до конца 2022 года.

Куда и зачем ходить

Путем кропотливого и взвешенного решения на семейном совете была выбрана желаемая для приобретения жилая площадь и вы готовы сделать первый платеж, но каков же порядок погашения ипотеки материнским капиталом и куда идти сначала?

Разберем две ситуации:

- У вас уже есть ипотечный кредит. В данном случае направляйтесь в банк за справкой об остатке по кредиту, а потом в ПФ.

- Вы только собираетесь подать заявку на ипотеку. Первым делом определяетесь с банком (лучший %, наименьший перечень документов и т.д.), заключаете договор, дальше проделываем все по первой ситуации.

Список документов

Погашение ипотеки материнским капиталом документы список в банк и пенсионный фонд.

В банк

Следует обратиться к менеджеру с просьбой подготовить специальную справку об остатке основного долга для ПФ.

- паспорт гражданина РФ;

- договор ипотеки.

Спустя некоторое время, вам подготовят справку с данными о текущем остатке задолженности по ипотеке.

В ПФ

- паспорт гражданина РФ;

- заявление о переводе материнского капитала в счет погашения ипотечного кредита, бланк предоставят в пенсионном фонде;

- сертификат на получение МК;

- документы из банка, подтверждающий наличие ипотечного кредита (справка, ипотечный договор, график платежей и т.д.);

- банковские реквизиты для дальнейшего перечисления средств материнского капитала;

- свидетельство о праве собственности и договор купли-продажи жилого помещения;

- нотариально заверенное обязательство заемщика об оформлении приобретенного жилого помещения в долевую собственность после погашения займа.

Сдав документы вы получите на руки расписку о принятии документов, с обязательным указанием даты их приема. В течение 1 мес.

, проверив документы, представители ПФ РФ выдадут Вам письменное решение с согласием, а может и отказом (о причинах отказа и что делать в таком случае расскажем чуть позже).

Получив согласие с положительным ответом, идете в банк. Далее уведомляем представителей банка и выбираем способ траты Вашего материнского капитала. В Сбербанке достаточно просто посмотреть свой новый график платежей в Сбербанк-онлайн. Ходить и делать больше ничего не надо. Выплата из пенсионного фонда автоматически сделает пересчет графика.

После одобрения Пенсионным фондом, платеж в банк будет осуществлен в течение месяца.

Используем как первоначальный взнос и лучшие предложения от банков

В настоящий момент достаточно много банков принимают материнский капитал в оплату первоначального взноса. Наиболее выгодные условия сейчас в Сбербанке и в банке Уралсиб.

Так в Сбербанке сейчас можно взять ипотеку по ставке от 12% годовых, в Уралсибе от 10,8%. При этом дополнительного первого взноса наличными не требуется, как в ВТБ 24, Банке Москвы, Райффайзенбанке. Мат.кап. засчитывается как первый взнос, но существует особый нюанс.

Выдача кредитных средств происходит в полном объеме и первые 2 месяца (пока не зашли деньги из ПФ) вы платите ипотеку от всей стоимости объекта недвижимости. Далее заходит материнский капитал и происходит пересчет графика платежей. Т.е. после выдачи ипотеки вы должны быстро посетить ПФ со всеми вышеуказанными документами и написать заявление на использование материнского капитала.

Пример. Ипотека (материнский капитал как ПВ) на квартиру стоимостью 2 млн. на 10 лет в Сбербанке под 12% годовых. Первые 2 месяца у вас будет платеж 28694,19 от все стоимости квартиры (2 млн.), после перевода 466 000 рублей из ПФ, платеж сократиться до 22137,29. Используйте наш ипотечный калькулятор, чтобы рассчитать платеж именно в вашем случае.

Причины отказа

После долгого сбора документов, написания заявлений и прочей беготни вы с трепетом ожидаете положительного результата, а в ответ получаете решение с отказом. Возникает вопрос: В чем же может быть дело?

Причины кроются в следующем:

- допущены ошибки при оформлении заявления;

- предоставлен не полный пакет документов;

- заявителем совершено преступление против ребенка;

- лишение родительских прав на ребенка, на которого был получен материнский капитал;

- ограничение органами опеки и попечительства прав опекуна.

Ознакомившись с причинами отказа, делаем для себя выводы. При сборе пакета документов и оформлении заявлений будьте внимательны, лучше несколько раз перепроверить и спросить, чем терять время и нервы при повторной подаче.

Хотите больше знать об ипотеке, тогда обязательно подпишитесь на наш сайт. Ждем вопросов в комментариях. Для получения бесплатной юридической помощи, заполните форму в правом нижнем углу.

Источник: https://ipotekaved.ru/dosrochno/dokumenty-dlya-pogasheniya-ipoteki-materinskim-kapitalom.html

Программа «Материнский капитал без подтверждения дохода»

- Сумма кредита не более размера материнского (семейного) капитала

- Не требуется подтверждение дохода и занятости

- Погашение кредита за счет средств материнского семейного капитала

Отправить заявку |

Кредит предоставляется гражданам РФ и иностранным гражданам в возрасте от 20 лет, к моменту погашения последнего платежа по ипотечному кредиту возраст не должен достигать 71 года.

Кредит предоставляется на приобретение квартиры, комнаты в квартире, комнаты в общежитии, последней комнаты/доли при условии, что все остальные принадлежат Заёмщику, имеющего основные элементы благоустроенности (бытовые условия и соответствующие коммуникации: теплоснабжение, электроснабжение, водоснабжение и канализационные выводы) по договору купли-продажи или договору долевого участия/уступки прав требования.

Возможности

- Использовать средства Материнского (семейного) капитала до достижения ребенком возраста 3 лет

- Получить кредит без документального подтверждения доходов заемщика

- Погасить кредит разовым платежом за счет поступления средств МСК, ежемесячно уплачивать только проценты

- Получить кредит без оформления договора страхования жизни и здоровья

- Получить льготный потребительский кредит «Уютный дом»

Документы, необходимые для рассмотрения заявки на получение ипотечного кредита:

- Заявление на рассмотрение заявки на кредит (Заявление заполняется, но не подписывается.

Подписание производится в Банке, в присутствии должностного лица)

- Копия паспорта гражданина РФ, либо документа, заменяющего его согласно действующему законодательству РФ (Копии всех страниц, включая незаполненные)

- Сертификат, дающий право, на получение средств материнского капитала

- Справка ПФ РФ о состоянии финансовой части лицевого счета распорядителя материнского капитала

- Свидетельства о рождении детей (при участии в сделке)

При получении одобрения по заявке необходимо предоставить пакет документов по предмету залога

Как оформить ипотеку

open

Источник: https://severgazbank.ru/mortgage/57/9701/

Всё — на дом: большинство россиян тратят материнский капитал на жилье

Большинство семей планирует использовать материнский капитал на приобретение жилья или погашение ипотеки. Таковы результаты всероссийского опроса Общественной палаты «Семейная политика: меры поддержки глазами семей», с которым ознакомились «Известия».

Участники опроса также выступили за расширение списка того, на что можно потратить маткапитал. Они предложили включить в него благоустройство и ремонт жилья, а также покупку автомобиля. Опрошенные «Известиями» эксперты разошлись в оценке этих инициатив.

Деньги нотариусу

По данным Росстата, в 2018 году материнский капитал оформили 697 тыс. человек. Большинство из них вложили деньги в строительство домов и покупку новых квартир, в том числе с помощью ипотечного кредитования. При этом, судя по проводимому Росстатом исследованию, в последние годы доля семей с детьми, испытывающих стесненность жилищных условий, заметно снижается: в 2011 году их было 18,5%, а в 2018-м уже 11,6%.

Но квартирный вопрос все равно остается основным. Использовать материнский капитал на приобретение жилья планируют 52% семей с детьми, принявших участие в исследовании. 19% опрошенных хотят потратить эти деньги на оплату ипотеки, а еще 13% — на строительство нового жилья.

Среди сложностей использования маткапитала для приобретения жилья респонденты назвали три основных. Эти средства не разрешается использовать до достижения ребенком трехлетнего возраста. Их нельзя направить на погашение ранее взятого кредита на покупку жилья.

А также слишком высоки затраты на заверение документов у нотариуса.

Как пояснила «Известиям» член правления Федеральной нотариальной палаты Александра Игнатенко, проблема заключается не столько в стоимости услуг нотариуса, сколько в сложившейся неоднозначной правоприменительной практике самого закона о материнским капитале.

— Исходя из прямого толкования норм, к нотариусу достаточно прийти один раз, чтобы в будущем, при выдаче обязательства, оформить недвижимость в общую долевую собственность для всех членов семьи, — подчеркнула она. — Само соглашение об определении долей не требует нотариального удостоверения. Обязательное нотариальное удостоверение требуется только тогда, когда на покупку жилья были направлены общие средства супругов.

На усмотрение семьи

Среди предложений по расширению списка использования маткапитала участники опроса чаще всего называли благоустройство или ремонт жилого помещения (по 47% граждан). Еще 45% респондентов считает приоритетным направлением покупку автомобиля.

6 сентября по итогам встречи с представителями общественности Дальнего Востока президент Владимир Путин поручил правительству в том числе рассмотреть вопрос о возможности использования средств материнского капитала «на оплату услуг по газификации жилых помещений, подключению их к централизованным системам водоснабжения, водоотведения либо прокладке автономных систем водоснабжения, водоотведения». Профильные ведомства решили, что воплощать идею в жизнь нецелесообразно, сообщил «Известиям» источник в аппарате кабинета министров.

В Минтруде отказались комментировать этот вопрос, а в Минстрое и Минэкономразвития не ответили на запрос «Известий».

Первоначально при обсуждении данной меры господдержки семьи речь шла о нуждах матери и ребенка, однако в дальнейшем приоритет сместился в другую сторону, отметила в разговоре с «Известиями» профессор кафедры труда и социальной политики РАНХиГС Любовь Храпылина.

— Сегодня материнский капитал хотят тратить на жилье, бытовые нужны, благоустройство дома, — рассказала эксперт. — Проблема в том, что возможности этой программы фиксированы и ограниченны. Они не учитывают, что у каждой семьи есть свое представление о необходимости использования средств, которые она получает за рождение ребенка.

Кроме того, по словам Любови Храпылиной, если есть какие-то приоритеты — жилье или здоровье ребенка, то нужно очень быстро решать эти проблемы, а не вовлекать людей в бумажную волокиту с размытыми сроками. Кроме того, эксперт считает логичным позволить семьям потратить треть капитала по их усмотрению без жестких ограничений.

Председатель комиссии Общественной палаты по поддержке семьи, материнства и детства Диана Гурцкая, напротив, считает, что не нужно спешить с расширением функционала материнского капитала.

— Конечно, есть очевидные проблемы, с которыми надо бороться. Например, те же высокие нотариальные сборы, — отметила эксперт.

— Но, скажем, невозможность использования маткапитала до достижения ребенком трех лет является вполне оправданной, ведь это защита от недобросовестных родителей, которые иначе могли бы воспользоваться капиталом, после чего сдать ребенка в детский дом. Да и с вопросами расширения того, на что можно потратить маткапитал, надо быть крайне осторожными.

Всё-таки эта мера должна идти на глобальные семейные проекты, вряд ли к таковым можно отнести ремонт жилья. Маткапитал стал эффективным механизмом поддержки семей, и сохранить его, сделать программу бессрочной — вот это серьезная задача для государства и общества.

Сегодня размер материнского капитала составляет 453 026 рублей. Его следующая индексация будет проведена в 2020 году. Ожидается, что сумма составит 470 241 рубль. Однако респонденты опроса высказались за ее увеличение в среднем до 550 тыс. рублей.

Источник: https://iz.ru/945524/sergei-izotov-iaroslava-kostenko-anna-ivushkina/vse-na-dom-bolshinstvo-rossiian-tratiat-materinskii-kapital-na-zhile

Можно ли погасить кредит материнским капиталом в 2020 году

На что можно потратить маткап по закону

На что потратить субсидию нельзя

Можно ли погасить кредит материнским капиталом

Что делать, если был взят потребительский кредит и потрачен на покупку жилья

Какие документы необходимы для оформления кредита под материнский капитал

Порядок оформления документов для займа под сертификат маткапитала

Мнение пенсионных фондов по поводу кредита

Материнский капитал: потратить нельзя ждать

Выводы

Реально ли получить материнский капитал при рождении двойни

Как грамотно распределить материнский капитал, какие подводные камни могут встретиться, что является целевым использованием субсидии, какой кредит можно оформить/погасить, используя средства семейного капитала и как уважить букву закона, рассмотрим в данной статье.

На что можно потратить маткап по закону

Возможности распоряжения прописаны в ст.7 ФЗ № 256, при этом стоит помнить, что любое обналичивание сертификата незаконно. По закону деньги возможно направить на:

-

Повышение качества жилищных условий. Под этим подразумевается покупка дома или земли под его строительство, а также реконструкция и «починка» жилья.

-

Детское образование – наиболее популярное направление использования субсидии. Преимущество этого варианта в том, что деньги можно расходовать на любого ребёнка в семье, не достигшего 25-летнего возраста, вне зависимости от очерёдности его рождения.

Зачастую родители, обладатели сертификата, предпочитают оплачивать обучение старших детей в техникумах и высших учебных заведениях на территории России, а остатком возмещать расходы по пребыванию младших отпрысков в частных детских садах, яслях.

-

Увеличение трудовой пенсии – наименее востребованное направление. Пустить всю сумму либо часть на приращение накопительной части трудовой пенсии можно, подав заявление установленного образца в Пенсионный фонд РФ по месту жительства. Плюс подобного использования материнского капитала в том, что деньги в любой момент, до выхода на пенсию, могут быть перенаправлены на улучшение жилищных условий или на образование ребёнка (детей).

-

Социальную адаптацию, лечение и реабилитацию детей-инвалидов. Оплатить услуги реабилитации можно, предъявив требуемые акты проверки/чеки, подтверждающие фактическое получение услуги. Пенсионный Фонд, ознакомившись с представленной документацией, примет решение о переводе средств в качестве компенсации на уже понесённые расходы на ребёнка-инвалида. Подробнее прописано в №348-ФЗ.

На что потратить субсидию нельзя

Все направления целевого расходования средств из материнского капитала прописаны в №256-ФЗ. Невозможно потратить субсидию на:

-

Текущие расходы – еду, мебель, одежду, бытовую технику, билеты на поезд, самолёт, т.д.

-

Приобретение автомобиля. Данный запрет связан с тем, что:

-

Высока вероятность перепродажи авто с целью обналичивания средств;

-

Машина может быть угнана либо попасть в аварию;

-

У отечественного авто быстро наступает износ и выход из строя.

-

-

Приобретение земельного участка или дачи запрещено из-за того, что возвести дом на участке едва ли удастся быстро, да и подобные дома могут превратиться в долгострой, в дачном доме возможно проживать лишь в тёплое время года.

Можно ли погасить кредит материнским капиталом

С недавних пор у россиян – владельцев сертификата, дающего право на получение материнского (семейного) капитала, появилась возможность более широкого применения субсидии.

Несмотря на то, что постановление Правительства вступило в законную силу ещё в июле 2018 года, многие семьи не знают, можно ли закрыть кредит материнским капиталом.

Разберём, какой именно кредит можно погасить средствами сертификата:

-

Ипотека. Деньги сертификата могут быть направлены на погашение основной суммы долга либо для перекрытия процентов, а также выступить первоначальным взносом.

Программа позволяет заёмщикам брать ипотечный кредит, не дожидаясь достижения трёхлетнего возраста ребёнком, давшим право на получение сертификата.

Средства материнского капитала позволяется направлять на перекредитование ипотечных займов на строительство и приобретение жилья, вне зависимости от даты возникновения обязательств по такому кредиту.

-

Автокредит. Даже частичная оплата автокредита материнским капиталом невозможна.

-

Потребительский кредит, оформленный исключительно с целью улучшения жилищных условий: на реконструкцию и крупный ремонт дома. В иных случаях заявка отклоняется Пенсионным фондом России.

-

Нецелевой потребительский кредит, иначе говоря, на любые нужды. Такой кредит оплатить средствами материнского капитала невозможно.

-

Микрозайм. Из-за большого количества мошеннических действий в данной сфере, начиная с 2015 года, микрофинансовым организациям запрещено работать с материнским капиталом. Тем не менее если учреждение имеет подтверждённую лицензию и стаж работы на финансовом рынке в качестве ипотечного займодателя не менее 3-х лет, есть вероятность, что заявку рассмотрят.

-

Программы социального кредитования, связанные с адаптацией и лечением ребёнка-инвалида, разрешено оплачивать средствами материнского капитала.

-

Напомним, что бюджетные деньги от материнского капитала будут перечислены кредитующей организации только при условии, что соблюдены все предъявляемые государством требования. Например:

-

Что касается жилищных кредитов, в договоре в обязательном порядке должна быть прописана цель получения заёмных средств. Запрещается покупать ветхое жильё, находящееся в аварийном состоянии. Все дети, вне зависимости от дачи права на материнский капитал, должны получить свою долю в приобретаемом объекте недвижимости.

-

Кредиты на товары/услуги. Приобретать товары и услуги можно только на территории Российской Федерации, при этом они должны входить в перечень, определённый распоряжением № 831.

Что делать, если был взят потребительский кредит и потрачен на покупку жилья

Чтобы погасить потребительский кредит, оформленный на приобретение жилой площади, необходимо подготовить типовой набор документов и обратиться с заявлением в ПФР. Возможно использование не самого материнского капитала для уплаты потребкредита, а льготы для выплаты первоначального взноса.

Во втором случае необходимо не только собрать стандартный пакет бумаг, но и приложить залоговый договор и другие документы, относящиеся к взятию ипотеки.

Срок погашения Пенсионным фондом России потребительского кредита средствами материнского капитала составит около 30 дней. В течение этого времени ПФР переведёт денежные средства, предназначенные молодой семье, на расчётный счёт банка, ранее предоставившего потребительский кредит на жильё.

Какие документы необходимы для оформления кредита под материнский капитал

Перечень документов, запрашиваемых территориальным отделением ПФР и банком, различается в зависимости от региона проживания и выбранного кредитного учреждения. Ниже приведён стандартный набор документов:

-

сертификат;

-

правоустанавливающие документы (копии) по недвижимости;

-

кадастровый паспорт (копии);

-

форма 9;

-

заключение о состоянии дома/квартиры;

-

копии паспортов;

-

СНИЛС;

-

справка о текущем долге перед банком;

-

ипотечный договор (копия);

-

свидетельство о регистрации права собственности.

Порядок оформления документов для займа под сертификат маткапитала

Для оформления займа непосредственно под материнский капитал, необходимо указать в договоре паспортные данные в полном объёме, ФИО и цель займа. В дополнительно обязательном порядке должно быть отражено место фактического проживания, если оно отличается от прописки, значащейся в паспорте.

Необходимо обращаться только в крупные российские банки, например, ВТБ, Сбербанк, Банк Москвы. Различные микрофинансовые организации с 2015 года не имеют право предоставлять займы под залог материнского капитала.

Мнение пенсионных фондов по поводу кредита

В ПФР считают, что лучшее расходование средств сертификата на материнский (семейный) капитал – это улучшение жилищных условий, внесение первоначального взноса либо погашение ипотечных/целевых потребительских кредитов, процентов по ипотеке, вне зависимости от времени возникновения обязательств.

Несмотря на то, что законодательством разрешено направлять материнский капитал на формирование накопительной трудовой пенсии ребёнка, Пенсионные фонды не выражают должной поддержки этому. Ввиду современных реалий развития экономики неизвестно, сможет ли ребёнок, достигший пенсионного возраста воспользоваться средствами.

Материнский капитал: потратить нельзя ждать

Проанализировав возможности использования средств, можно решить дилемму: тратить ли материнский капитал сразу либо подождать.

Как правило, вариант откладывания субсидии на старость не является востребованным, о чём мы и говорили выше. Зато улучшить жилищные условия за 13 лет действия программы смогли свыше 4 млн человек.

Даже не имея дополнительных средств на руках можно приобрести жильё, используя семейные деньги в качестве первоначального взноса. Если же приобретать квартиры в жилом районе «Гармония», можно обойтись без заёмных средств, но это неточно.

Выводы:

-

Материнский капитал позволяет обрести собственное жильё.

-

За государственные деньги вы не купите дачу.

-

Погасить кредит маткапом можно, но не всегда и не любой.

-

Ждать пенсии, чтобы «потратить» деньги, невыгодно.

А вы знаете, что? реально ли получить материнский капитал при рождении двойни

Когда уже всё понятно с материнским капиталом, кажется, что больше ничего знать и не нужно, возникает вопрос: «Полагается ли материнский капитал при рождении двойни-первенцев?» Неизвестно откуда взялись такие мнения, однако одни до сих пор полагают, что получить выплату от государства можно только по факту второго рождения.

Другие считают, что чем больше рождается детей единовременно, тем выше сумма субсидии. Всё это, конечно же, заблуждение. Сертификат на материнский (семейный) капитал выдаётся один раз в жизни абсолютно любой женщине, несмотря на количество рождённых или усыновлённых ею детей. Оформить субсидию можно на любого ребёнка, хоть он на пять минут раньше родился, хоть позже – разницы нет.

Источник: https://tretyrim.ru/o-kompanii/poleznoe/pogasit-kredit-materinskim-kapitalom/