Погашение ипотеки материнским капиталом: перечень документов и пошаговая инструкция

Последнее обновление: 13.02.2020

Процедура кредитования с маткапиталом уже поставлена на поток. Но у семей, которые только начинают задумываться о таком приобретении, возникает много вопросов. Рассмотрим, какие документы для реализации материнского капитала на ипотеку понадобятся, как проходит процедура оформления и одобрения.

Законодательно предусмотрена возможность использования государственной выплаты на улучшение условий проживания. Одним из направлений такого улучшения является приобретение жилья или его возведение.

Купить недвижимость можно как за собственные средства, так и за заемные – ипотеку. Оформляя заем, субъект может использовать маткапитал в качестве взноса. Если кредит уже оформлен, то государственной выплатой можно погасить задолженность по кредиту. Главное в процессе – получить согласие ПФ. Далее заемщик почти не принимает участия в оплате. Алгоритм оплаты прост:

- Получить необходимые бумаги у кредитора.

- Написать заявление в ПФ.

- Получить средства на кредитный ипотечный счет. Если осуществляется досрочное погашение, то нужно выбрать способ оплаты: уменьшение срока или ежемесячного платежа.

Как можно распоряжаться материнским капиталом

Законодательно предусмотрено такие направления использования:

- улучшение условий проживания, в частности, через приобретение квартиры или дома;

- формирование пенсии матери (накопительной ее части);

- оплата услуг на образование ребенка (детский садик, школа, университет);

- приобретение товаров, медицинских препаратов и других принадлежностей для детей-инвалидов.

Плюс в том, что обладатель сертификата может перераспределить деньги между несколькими направлениями. Как это сделать, он решает самостоятельно.

Способы погашения ипотеки материнским капиталом

Несмотря на внушительный размер маткапитала, его недостаточно для оплаты полной стоимости жилья. Покупатели вынуждены оставшуюся часть оплачивать собственными средствами или брать ипотеку. С учетом стоимости жилья и недостаточного уровня дохода, ипотека – наиболее популярный вариант.

Есть три вектора, как можно использовать материнский капитал на погашение ипотеки:

- Внесение первоначального взноса. При оформлении ипотеки заемщик обязан внести первый взнос. Его минимальный размер варьируется от 10 до 20%. Если клиент будет оплачивать взнос именно средствами маткапитала, то он должен выбирать соответствующую программу кредитования. Она так и называется – «Ипотека с материнским капиталом». Внести деньги маткапиталом по другим кредитным линиям будет сложно. Ранее банки неохотно сотрудничали с такими категориями граждан. Сейчас никаких ограничений нет. В любом банке, работающем в сфере ипотеки, есть кредитная линия и с материнским капиталом.

- Погашение остатка долга по ипотеке при досрочном закрытии займа. Интересный способ досрочно закрыть задолженность по кредиту. Заемщику достаточно узнать итоговую сумму долга и в рамках материнского капитала погасить ее раньше срока.

- Погашение процентов и основной суммы задолженности. Актуально для семей, которые недавно оформили договор и в рамках всей суммы кредита не могут погасить задолженность только материнским капиталом. Они могут осуществить частичное досрочное погашение, перечислив материнский капитал на оплату займа. Банк пересчитает кредит и предоставит новый график погашения.

Процедура погашения в двух последних вариантах почти схожа. Банк не вправе ограничивать заемщика в возможности преждевременно закрыть долг. Законодательно сейчас каждый клиент финансового учреждения может сделать это без штрафных санкций. Главное – это узнать список документов, необходимых для погашения ипотеки материнским капиталом (об этом далее).

Перечень документов для погашения ипотеки материнским капиталом

Перечень документов для погашения ипотеки материнским капиталом можно разделить на две подкатегории:

- Бумаги, необходимые для обращения в ПФ.

- Бумаги для оформления займа.

Обращение в ПФ – главный этап на пути использования выплаты. Если ПФ предоставит отказ, то дальнейшее сотрудничество с кредитором будет невозможно. От полноты документов и их точности зависит и результат обращения.

Перед подачей заявления в ПФ нужно обратиться в банк и получить предварительное одобрение кредита. После получения положительного решения предоставить документы по кредиту в ПФ. Если ссуда уже оформлена, то нужно получить справку в банке об остатке задолженности. Она бесплатна и выдается в день обращения.

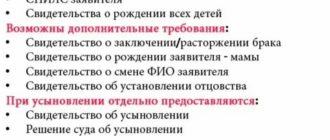

Документы, которые потребуют в ПФ на погашение ипотеки материнским капиталом:

- сертификат государственного образца;

- паспорт владельца сертификата;

- договор кредитования между заемщиком и кредитором. Если договор еще не подписан, то предварительное соглашение или другие бумаги, подтверждающие расчеты по займу;

- справка об остатке долга по кредитному счету;

- документы, подтверждающие регистрацию брака/развода;

- свидетельства, подтверждающие рождение детей. Представляются на всех несовершеннолетних детей;

- обязательство заявителя о том, что после оформления права собственности жилье будет распределено в равных долях между всеми членами детьми;

- заявление.

Обратите внимание: в ПФ должен обращаться владелец сертификата. Если обращается уполномоченное лицо, то оно должно иметь доверенность, заверенную нотариусом.

Относительно вопроса о том, какие документы нужны для погашения ипотеки в банке, все просто. Банку не важно, кто закроет счет. ПФ самостоятельно перечислит средства по указанным реквизитам.

Основные требования и процедура погашения

Погашение ипотеки материнским капиталом доступно всем, у кого есть сертификат и не утрачено право на его распоряжение.

Требования выдвигаются к жилью:

- оно должно соответствовать жилым нормам;

- оно должно быть лучше, чем предыдущее;

- приобретаемый объект должен принадлежать лицам, не состоящим в родственных связях с покупателем.

Не могут воспользоваться выплатой и лица, утратившие родительские права, находящиеся под подозрением в совершение уголовного преступления.

Поданное заявление с пакетом бумаг рассматривается в течение месяца. Когда решение принято, то заявителя информируют о нем в течение 3-х рабочих дней. После этого деньги перечисляются на кредитный счет владельца.

Важно: рекомендуется при положительном решении со стороны ПФ обязательно предупредить банк о досрочном погашении. В некоторых учреждениях обязательна процедура письменного заявления. В документе указывается сумма погашения и примерная дата оплаты.

Основания для отказа

В редких случаях владельцам сертификатов на материнский капитал могут предоставить отказ использовать его в качестве дополнительного капитала по ипотеке. Отказать может как Пенсионный фонд, так и сам банк. Хотя последний вариант менее распространён на практике.

Причины отказа со стороны ПФ:

- Собственник маткапитала потерял право или временно ограничен в праве использования маткапитала. Происходит это при лишении родителей родительских прав, при уголовном делопроизводстве против родителей, при отмене усыновления и т.д.

- Документы для распоряжения материнским капиталом на ипотеку предоставлены не в полном объеме, в них содержатся ошибки, неточности и т.д.

- Жилье не соответствует базовым требованиям, которые к нему выдвигаются. Следует помнить: капитал используется для улучшения жилищных условий. Ребенок должен переезжать в квартиру или дом, который лучше того, в котором он жил до этого. Если права ребенка в данном вопросе нарушаются, то ПФ откажет в предоставлении разрешения.

- Приобретаемая квартира находится в собственности у близких родственников. Такая схема запрещена, поскольку она может использоваться в качестве мошеннического способа обналичить материнский капитал. Исключение – если у родственника выкупается доля квартиры, которая после сделки будет полностью принадлежать семье.

Касаемо банковского отказа, то здесь все просто: заемщик даже при наличии материнского капитала должен соответствовать базовым требованиям.

Обратите внимание! В банке оценивается уровень платежеспособности семьи. Если дохода заемщика недостаточно для оплаты ежемесячных ипотечных платежей, то в кредите будет отказано.

Есть ситуации, которые можно исправить в оперативном порядке. Есть же варианты, когда исправить ситуацию невозможно:

- Лишение родительских прав, уголовное делопроизводство и т.д. Улучшить ситуацию можно только через подачу искового заявления в суд. Пока суд не восстановит права, не вынесет решение по делу, ни одно отделение ПФ не одобрит ссуду.

- Несоответствие базовым требованиям банка. Если заемщик не имеет высокой заработной платы, он молод (до 21 года), не имеет официального трудоустройства, то одобрить кредит не смогут.

Если распоряжение материнским капиталом на погашение ипотеки не утрачено, у субъекта высокий уровень заработной платы, то ситуацию всегда можно исправить:

- откорректировать поданные документы: переписать заявление, исправить ошибки;

- донести документы, необходимые для погашения ипотеки материнским капиталом: справки, выписки, свидетельства;

- выбрать другой объект недвижимости, который будет соответствовать установленным критериям. Если ранее понравившаяся квартира принадлежала близким, то нужно найти объект, принадлежащий незаинтересованному продавцу.

Особенности использования

Использовать государственную выплату для купли жилья разрешено с момента, когда ребенку исполнится три года. Исключение – это оформление ссуды на покупку квартиры. Не стоит ждать трехлетнего возраста и тогда, когда заем уже оформлен и заемщик хочет преждевременно погасить обязательства.

Алгоритм покупки объекта за кредитные средства особо не отличается от обычной процедуры приобретения. Единственный нюанс – нужно обратиться с документами в Пенсионный фонд, который даст добро на погашение ипотеки материнским капиталом.

Заказать бесплатную консультацию юриста

Источник: https://urist-bogatyr.ru/article-item/kak-oplatit-ipoteku-materinskim-kapitalom/

Как погасить ипотеку материнским капиталом?

Прежде всего необходимо разобраться с таким понятием, как материнский капитал.

Материнский капитал — это денежная сумма, которая выделяется из федерального бюджета и перечисляется в Пенсионный фонд России. Государство оказывает такую поддержку молодым семьям только в случае, если у них родился второй ребенок. Однако чтобы получить материнский капитал, необходимо собрать список определенных документов.

В статье будет подробно рассказано, кому положен материнский капитал, какие необходимо собрать документы для погашения ипотеки материнским капиталом, кому могут отказать.

Как использовать материнский капитал на погашение ипотеки?

Для начала необходимо получить сертификат на материнский капитал. Условием его получения считается рождение или усыновление второго ребенка.

Материнский капитал могут получить не только матери, но и отцы, которые усыновили второго ребенка. Материнский капитал полагается также ребенку, потерявшему родителей и достигшему совершеннолетия.

Помимо этого есть еще 2 условия:

- обучение на очном отделении;

- возраст — не старше 23 лет.

Чтобы погасить ипотечную задолженность, материнский капитал можно использовать следующим образом:

- использовать материнский капитал как первый взнос за ипотеку;

- оплатить часть ипотеки маткапиталом, чтобы уменьшить процент годовых или количество лет;

- полностью погасить ипотеку, если хватает полученной суммы.

Сумма материнского капитала на 2020 год составляет 453026 рублей.

Погашение ипотечного кредита материнским капиталом (2 ситуации)

Рассмотрим 2 ситуации:

- Если Вы уже взяли ипотечный кредит. В таком случае необходимо в банке взять документ об остатке ипотечного долга, а затем обратиться в Пенсионный фонд.

- Если Вы собираетесь брать ипотечный кредит в банке. В таком случае необходимо выбрать подходящий банк, предоставляющий ипотеку с удобной для Вас процентной ставкой, наименьшим количеством документов и пр. Затем заключается договор, а далее все так же, как в 1-ой ситуации.

Как погасить ипотеку материнским капиталом? Какие документы нужны?

Ответ прост. Чтобы маткапиталом погасить ипотеку, необходимо собрать документы в банк, где Вы собираетесь брать или взяли ипотеку, и документы в ПФ РФ.

Банк

Необходимо обратиться в банк, чтобы взять справку об остатке задолженности по ипотеке. Для этого потребуются следующие документы:

- паспорт гражданина РФ;

- ипотечный договор.

Некоторое время спустя банк оповестит о том, что справка об остатке долга по ипотеке готова.

Пенсионный фонд

Перечень документов, необходимых в Пенсионный фонд:

- паспорт гражданина РФ;

- заявление на погашение ипотечного кредита маткапталом (выдается и заполняется в ПФ РФ);

- сертификат на получение маткапитала;

- договор с банка о наличии ипотеки (договор ипотеки, график платежей и пр.);

- справка с банка об остатке долга;

- свидетельство о праве собственности и договор купли-продажи жилого помещения;

- реквизиты банка (чтобы ПФ РФ смог осуществить перевод маткапитала на оплату ипотеки).

После того, как все документы собраны и поданы, Пенсионный фонд в течение месяца проверяет их подлинность. По истечении данного срока ПФ РФ выдает письменное решение с согласием или отказом.

Если получен положительный ответ, то Пенсионный фонд в течение месяца должен перевести маткапитал в банк на погашение ипотеки. Произойдет перерасчет, о котором можно узнать, обратившись в банк. Почему Пенсионный фонд может отказать, рассмотрим ниже.

Причины отказа

Отказать в погашении долга материнским капиталом могут по следующим причинам:

- допущены ошибки при оформлении заявления;

- были поданы не все документы;

- заявитель совершил преступление против ребенка;

- заявителя лишили родительских прав на ребенка, на которого получен маткапитал;

- органы опеки и попечительства дали отказ.

После того, как получена причина отказа, необходимо сделать выводы. Если это связано с невнимательностью, то в следующий раз при заполнении следует подходить к делу серьезнее и лучше переспрашивать то, что Вам неясно.

Если это связано с преступлением против ребенка, лишением родительских прав и Вы не понимаете причину, то необходимо разобраться с этим вопросов, обратившись в специальные органы.

Вывод

Материнский капитал — это помощь государства семьям, у которых больше одного ребенка. Но чтобы получить маткапитал, необходимо собрать все необходимые документы.

Маткапиталом можно погасить ипотеку, но для этого также нужно собрать пакет документов для использования материнского капитала на погашение ипотеки.

Выплачивать ипотеку таким образом достаточно удобно, потому что внесенная сумма материнского капитала позволит снизить процент годовых по ипотеке или количество лет.

Как погасить ипотеку материнским капиталом. Подводные камни

Источник: http://ipoteka-expert.com/dokumenty-dlya-pogasheniya-ipoteki-materinskim-kapitalom/

Документы для погашения ипотеки материнским капиталом: банк и ПФ

Документы для погашения ипотеки материнским капиталом в 2020 году.

Приветствуем Вас, счастливые обладатели семейного счастья, ну а как иначе, ведь в вашей семье уже минимум 2-е детей, имеется своя квартира, либо есть огромное желание таковую приобрести в ипотеку и в руках сертификат на материнский капитал.

Вполне резонно использовать сертификат на частичное решение жилищного вопроса и в данной статье мы разберем порядок действий, документы необходимые для погашения ипотеки материнским капиталом.

Кому положен

Само право и процесс регламентирован Постановлением Правительства РФ №862 от 12.12.2007г. На 2019 год сумма поддержки составляет 453026 рублей.

Данный сертификат положен родителю при рождении (усыновлении) второго ребенка. Использование денег возможно на строительство или покупку жилья в ипотеку. Не забываем о правах детей на приобретаемое жилое помещение, ведь мы тратим их деньги.

Погасить ипотеку материнским капиталом можно следующим образом:

- оплатить первоначальный взнос;

- уменьшить основную часть долга. Наиболее выгодное решение, при этом идет существенная экономия семейного бюджета на банковских процентах;

- полное погашение ипотечного кредита, если суммы хватает.

Условия

И так, беря ипотеку под материнский капитал, соблюдаем следующие условия:

- приобретаем жилье только на территории нашей необъятной Родины, т.е. РФ;

- оплачиваем первоначальный взнос;

- тратим деньги на погашение ипотеки части основного долга, если она уже была;

- оплачиваем проценты по ипотеке, так же если ипотека уже взята.

Для распоряжения сертификатом нет предельного срока, пользуйтесь им в любое удобное для вас время, но получить его можно только до конца 2022 года.

Куда и зачем ходить

Путем кропотливого и взвешенного решения на семейном совете была выбрана желаемая для приобретения жилая площадь и вы готовы сделать первый платеж, но каков же порядок погашения ипотеки материнским капиталом и куда идти сначала?

Разберем две ситуации:

- У вас уже есть ипотечный кредит. В данном случае направляйтесь в банк за справкой об остатке по кредиту, а потом в ПФ.

- Вы только собираетесь подать заявку на ипотеку. Первым делом определяетесь с банком (лучший %, наименьший перечень документов и т.д.), заключаете договор, дальше проделываем все по первой ситуации.

Список документов

Погашение ипотеки материнским капиталом документы список в банк и пенсионный фонд.

В банк

Следует обратиться к менеджеру с просьбой подготовить специальную справку об остатке основного долга для ПФ.

- паспорт гражданина РФ;

- договор ипотеки.

Спустя некоторое время, вам подготовят справку с данными о текущем остатке задолженности по ипотеке.

В ПФ

- паспорт гражданина РФ;

- заявление о переводе материнского капитала в счет погашения ипотечного кредита, бланк предоставят в пенсионном фонде;

- сертификат на получение МК;

- документы из банка, подтверждающий наличие ипотечного кредита (справка, ипотечный договор, график платежей и т.д.);

- банковские реквизиты для дальнейшего перечисления средств материнского капитала;

- свидетельство о праве собственности и договор купли-продажи жилого помещения;

- нотариально заверенное обязательство заемщика об оформлении приобретенного жилого помещения в долевую собственность после погашения займа.

Сдав документы вы получите на руки расписку о принятии документов, с обязательным указанием даты их приема. В течение 1 мес.

, проверив документы, представители ПФ РФ выдадут Вам письменное решение с согласием, а может и отказом (о причинах отказа и что делать в таком случае расскажем чуть позже).

Получив согласие с положительным ответом, идете в банк. Далее уведомляем представителей банка и выбираем способ траты Вашего материнского капитала. В Сбербанке достаточно просто посмотреть свой новый график платежей в Сбербанк-онлайн. Ходить и делать больше ничего не надо. Выплата из пенсионного фонда автоматически сделает пересчет графика.

После одобрения Пенсионным фондом, платеж в банк будет осуществлен в течение месяца.

Используем как первоначальный взнос и лучшие предложения от банков

В настоящий момент достаточно много банков принимают материнский капитал в оплату первоначального взноса. Наиболее выгодные условия сейчас в Сбербанке и в банке Уралсиб.

Так в Сбербанке сейчас можно взять ипотеку по ставке от 12% годовых, в Уралсибе от 10,8%. При этом дополнительного первого взноса наличными не требуется, как в ВТБ 24, Банке Москвы, Райффайзенбанке. Мат.кап. засчитывается как первый взнос, но существует особый нюанс.

Выдача кредитных средств происходит в полном объеме и первые 2 месяца (пока не зашли деньги из ПФ) вы платите ипотеку от всей стоимости объекта недвижимости. Далее заходит материнский капитал и происходит пересчет графика платежей. Т.е. после выдачи ипотеки вы должны быстро посетить ПФ со всеми вышеуказанными документами и написать заявление на использование материнского капитала.

Пример. Ипотека (материнский капитал как ПВ) на квартиру стоимостью 2 млн. на 10 лет в Сбербанке под 12% годовых. Первые 2 месяца у вас будет платеж 28694,19 от все стоимости квартиры (2 млн.), после перевода 466 000 рублей из ПФ, платеж сократиться до 22137,29. Используйте наш ипотечный калькулятор, чтобы рассчитать платеж именно в вашем случае.

Документы для погашения ипотеки материнским капиталом | Ипотека онлайн

Не так сложно, как кажется на первый взгляд, собрать документы для погашения ипотеки материнским капиталом, если соблюдать правильный алгоритм действий. Первым шагом является сбор комплекта необходимых бумаг. Второй шаг включает процедуру оформления заявления в ПФР с просьбой направить средства МСК на ипотечный счет. Третий шаг – взаимодействие с банком как только ПФР одобрит прошение. На любом шаге придется столкнуться с некоторыми тонкостями и нюансами.

Получение в МФЦ сертификата

Перед тем, как подавать документы для использования материнского капитала на погашение ипотеки, надо иметь ввиду, что главной составляющей в этом деле является сам сертификат МСК.

Если он не получен, необходимо подготовить комплект бумаг и обратиться в МФЦ. Сейчас учреждение стало удобным тем, что предоставляет множество услуг по принципу — решение всех вопросов населения через единое окно.

Посетить МФЦ можно по электронной записи, либо без записи, в порядке существующей очередности.

На получение МСК могут рассчитывать следующие российские граждане (256-ФЗ, ст. 3 (скачать)):

- Мать, у которой имеется двое или более детей, появившихся после 1 января 2007 года.

- Отец, как единственный законный родитель второго или следующего ребёнка.

- Ребёнок имеет возможность получить документ также на свое имя, если обоими родителями было утрачено это право. Если ребенку нет 18 лет, то оформление происходит через официального представителя.

К заявлению прикладывают перечень документов для погашения ипотеки материнским капиталом (Постановление Правительства РФ от 12.12.2007 N 862, п. 6 и 7 (скачать)):

- паспорт РФ;

- страховой номер СНИЛС;

- сведения о рождении имеющихся детей;

- документы, подтверждающие факт усыновления, если один или все дети приемные;

- справка о временной регистрации , если отсутствует постоянное место проживания;

- при обращении личного представителя вместо законного заявителя, необходимы нотариально заверенные личные данные этого человека;

- иные документы, если были изменены персональные данные.

При оформлении МСК другим лицом, если мать не имеет право оформления (в случае скоропостижной смерти, запрещении заниматься воспитанием детей, учинении противоправных действий в отношении собственных детей), то с учетом подобных ситуаций, следует дополнить список документов по распоряжению материнским капиталом на погашение ипотеки.

Предупреждение банка о досрочном гашении МСК

Приняв решение направить документы необходимые для погашения ипотеки материнским капиталом в ПФР, надо предварительно уведомить банк о своих планах и запросить у него информацию об остаточной сумме заемных денег. Удаленно такая услуга обычно не оказывается, поэтому финансовую организацию придется посетить лично, взяв паспорт и МСК.

Сотрудник банка оформляет выписку (справка из банка для материнского капитала), в которой содержится информация об остаточных средствах по ипотечному кредиту. Важно также тщательно сверить платежные реквизиты банка, куда будут переведены средства МСК. Оформление подобных справок занимает в среднем одни либо двое суток.

Существует важный момент, позволяющий быстро и без суеты погасить ипотеку материнским капиталом – документы, собранные в полном объеме, содержащие актуальную и достоверную информацию о заявителе.

Заявление в банк о досрочном гашении ипотеки материнским капиталом

Заявление на получение справки из банка для ПФР

Составление обязательства в нотариальной организации

Пакет документов погашения ипотеки материнским капиталом дополняется еще одной важной бумагой, если квартира оформлена без участия второго супруга и их детей. Собственник должен засвидетельствовать у нотариуса обязательство о том, что он выделит доли на всех детей в течение полугода после закрытия ипотеки и снятия с нее обременения. Данный момент установлен законодательно — деньги МСК должны быть применены исключительно на ребенка.

Размер выделяемых долей на детей определяется по соглашению (256-ФЗ, ст. 10, п. 4 (скачать)). Но минимальная доля всех детей не должна быть меньше стоимости МСК. Например, в ситуации, когда была приобретена квартира в ипотеку стоимостью 2 миллиона рублей. При наличии двух детей, собственник обязан будет выделить на каждого из детей по минимальной доле в размере 11⁄200.

Источник: https://onipoteka.ru/ipoteka-i-materinskij-kapital/dokumenty-dlja-pogashenija-ipoteki-materinskim-kapitalom.html

Погашение ипотеки материнским капиталом в Сбербанке

В идеале, семейная жизнь молодой пары должна начинаться в собственной квартире. Но пойти и купить её за наличку могут единицы. Поэтому молодым семьям приходится жить на съёмных квартирах или с родителями, потому что даже кредит становится проблемой — нужны деньги на первый взнос.

Государство попыталось решить этот вопрос и гарантировало семьям с двумя и более детьми возможность получения мат капитала, который можно использовать для приобретения жилплощади. Сбербанк, один из банков, который предоставляет лучшие условия для получения кредита с применением материнского капитала.

О том как оформить ипотеку и погасить её с помощью мат капитала расскажем вам очень подробно.

- Что такое материнский капитал?

- Требования к клиенту

- Необходимые документы

- Основные условия

- Процедура оформления

- Порядок погашения ипотеки материнским капиталом

- Как получить новый график платежей?

Мат капитал — это внедрённая в 2007 году помощь из госбюджета для семей, у которых был рожден или усыновлён второй и последующий ребёнок. Этот вид дотаций, выдаваемый в виде сертификата, номинал которого в 2019 году — 453 тыс. рублей. Использование его может быть только целевое, согласно прописанным правилам закона.

Согласно постановлению, мат капитал пригоден для использования в следующих целях:

- для развития и образования ребёнка (с 2018 года семья может оплачивать детские сады, ВУЗы, а также официально привлекать нянь и частных педагогов);

- для накопления будущей пенсии мамы с помощью уполномоченных фондов;

- для обеспечения полноценного развития и воспитания детей инвалидов;

- для оформления ежемесячной помощи на ребёнка малообеспеченным до достижения малышом 1,5 лет (сумма пособия индивидуальна и определяется согласно региону проживания семьи);

- для покупки квартиры как готовой, так и строящейся;

- для осуществления капитального ремонта и обустройства имеющегося жилья;

- для получения займа (первоначальный взнос, выплата обязательных платежей и процентов по ссуде);

- для рефинансирования ранее оформленной ипотеки;

- для оплаты долга паевого взноса и долевого участия.

Использование бюджетных средств на большинство целей возможно только с момента достижения ребёнком 3 лет. Но, это не относится к ипотеке, оплате за садик и ежемесячным выплатам на ребёнка. В случае растраты денег на другие нужды, не утвержденные законом, будут применяться санкции к получателям сертификатов.

Любое ипотечное кредитование подразумевает, что клиент будет соответствовать определённым требованиям, это позволит банку гарантировать возвратность собственных средств. Ипотека с материнским капиталом является аналогичным банковским продуктом, поэтому требования к клиентам будут стандартные:

- Клиент должен достигнуть 21 года в день получения займа и быть не старше 75 лет на момент окончания кредитных отношений;

- Кредитование доступно только гражданам РФ;

- Клиент обладает чистой кредитной историей;

- Официальное трудоустройство на последнем рабочем месте должно превышать 6 месяцев, а общий стаж не может быть меньше 1 года;

- При значительной сумме кредита необходимо привлечение созаемщиков;

- Особая лояльность доступна зарплатным клиентам банка, так необходимость в части документов пропадает, а процентная ставка может быть снижена;

- Размер ежемесячного платежа по займу не должен превышать 50% от общего семейного бюджета (в учёт может быть принят и неофициальный доход, если есть возможность доказать его стабильность — выписка с приложения электронных денег).

Помимо требований к самому клиенту, банк предусматривает и условия кредитования:

- жильё, на которое оформляется ипотека, должно быть оформлено в индивидуальную или коллективную (долевую) семейную собственность;

- клиент, созаемщики и поручители, если они не являются клиентами банка должны подать справки 2-НДФЛ;

- после получения кредита в Сбербанке у клиента есть 6 месяцев для обращения в ПФ и получения одобрения на возмещение задолженности с помощью мат капитала.

Как и любая другая финансовая операция, ипотечное кредитование не обходится без сбора документов. А если учесть, что клиент планирует использовать сертификат мат капитала, то бюрократическая сторона вопроса ещё больше усложняется, так как помимо банка, нужно получить одобрение у ПФР.

Если вы только планируете оформлять ипотеку и хотите сделать первый взнос с помощью сертификата, тогда для начала вам нужно обратиться в банк и выбрать для себя подходящий кредитный продукт. Как правило, получить согласие на полное использование средств сертификата не всегда возможно, банк может потребовать внесение хотя бы 5% наличными.

Если же кредит оформлен до выдачи сертификата, тогда клиент может использовать его в качестве средства для погашения общей задолженности или процентов по ссуде. Клиенту нужно уведомить банк, что он хочет досрочно погасить часть суммы за счёт федеральных средств. Банк предоставит ему выписку по текущей задолженности, с которой клиент обратится в ПФУ.

В любом случае такой вариант наиболее привлекателен как для клиента, так и банку.

Сразу необходимо получить в банке информацию о требующемся пакете документов. Их сбор может занять до месяца. Поэтому лучше заранее узнать все обстоятельства. То же касается и пенсионного. У них список документов тоже значительный.

Пенсионный фонд довольно кропотливая организация, поэтому процесс оформления каких-либо выплат довольно сложный и долгий. Если запланировано использование материнских денег на погашение ипотеки, тогда нужно обратиться в Пенсионный и получить сам сертификат.

Для этого гражданину нужно иметь при себе:

- Составленное по образцу заявление;

- Копии паспорта гражданина РФ (подать заявление может как мать, так и отец);

- Копию свидетельства о рождении малыша или постановление об усыновлении ребёнка;

- Справку для подтверждения гражданства ребёнка в случае если один из родителей нерезидент страны.

После рассмотрения заявления заявителю выдаётся сертификат установленного образца. С ним-то клиент и идёт в банк для одобрения решению по досрочному погашению. Дальше нужно снова обратиться в Пенсионный фонд.

Для одобрения выплаты в счёт погашения ипотечной задолженности при себе нужно иметь:

Рис.1 Пример заполнения заявления на использование мат капитала

- договор кредитования на приобретение квартиры, в котором должна быть прописана цель, подтверждающая целевое использование денег, а именно решается жилищный вопрос семьи;

- справка, выданная банком с суммой, оставшейся к оплате;

- документ, заверенный нотариусом, обязывающий собственника квартиры после полного погашения задолженности оформить недвижимость на всех членов семьи в равных долях.

Обратите внимание! ПФР может затребовать дополнительные документы, к примеру, решения суда, если в семье один и родителей лишён родительских прав, доверенность на ведения дел, если для этого есть необходимость.

Для Сбербанка

После приёма документов у ПФ есть 2 месяца на принятие решения. Если оно положительное, тогда следующий этап — подача заявлений в банк. От клиента потребуется:

- Паспорт;

- Сертификат;

- Справка с ПФР об остатке на счёту, предназначенном для хранения мат капитала;

- Заявление о желании досрочного полного или частичного погашения долга по займу.

После этого банк выделяет ячейку для зачисления средств и пенсионный переводит деньги на банковский счёт. Сразу нужно уточнить, все попытки мошенническим способом обналичить так деньги не получится. Пенсионный контролирует каждое целевое расходование бюджетных средств.

Основные условия

Сбербанк, как гигант банковской сферы, предусмотрел для своих клиентов много предложений. Каждая кредитная программа уникальна, она способна удовлетворить даже самого требовательного заёмщика. Так, оформить займ под готовое или только строящееся жильё могут молодые семьи с материнским капиталом, выбрав для себя более подходящий вариант. Причём использование средств для погашения первого взноса может быть как частичным, так и полным.

Источник: https://www.sravni.ru/banki/info/pogashenie-ipoteki-materinskim-kapitalom-v-sberbanke/

Документы для погашения ипотеки материнским капиталом: список, как подавать

Последние изменения: Январь 2020

Для того чтобы направить материнский капитал на погашение ипотечной ссуды гражданам требуется собрать внушительный пакет документации, как для кредитора, так и для Пенсионного Фонда. О том, какие сложности сопровождают эту процедуру, и какие потребуется собрать документы для погашения ипотеки материнским капиталом, разъясняется в предложенном материале.

Использование МК по жилищным займам

Деньгами, выделяемыми государством, запрещено распоряжаться по своему усмотрению. Деньги по сертификату могут быть использованы в строгом соответствии с их целевым предназначением. Одним из вариантов, на который могут быть задействованы денежные ресурсы МК, является возможность улучшения условий проживания для семьи.

При этом подобные улучшения могут быть реализованы одним из двух способов:

- покупка новой жилплощади;

- работы по строительству или реконструкции жилого объекта недвижимости.

Законодателем установлен определенный порядок использования – распорядиться деньгами можно только по достижению ребенка, на которого был выдан сертификат МК, трехлетнего возраста. Однако если жилье приобретается по ипотеке, воспользоваться МК можно на любом этапе в счет погашения ссуды.

Воспользоваться сертификатом можно для того, чтобы:

- Произвести первоначальный взнос. Это достаточно популярным способ использования господдержки, так как многие семьи, нуждающиеся в разрешении жилищных проблем путем приобретения жилья, не могут позволить себе оформление ипотеки из-за отсутствия накоплений на первичный взнос. Недостающие денежные средства можно внести посредством сертификата МК.

- Внести материнский капитал для того чтобы частично или в полном объеме погасить остаток долга. Даже если речь идет о частичной оплате, происходит уменьшение общей величины долговых обязательств заемщика и, как следствие, снижение процентной ставки. Простым языком это означает уменьшение финансовой нагрузки на семью за счет снижения размера ежемесячных платежей.

- Направить на оплату процентов. Данный способ наиболее выгоден кредитным организациям, которые таким образом сразу получают прибыль за использование денежных активов заемщиком. Но имеется выгода и для потребителей, так как после выплаты процентов остается только основной долг, соответственно, величина ежемесячных платежей уменьшается.

Заключить договор займа с целью приобретения жилья, либо проведения строительных работ допустимо:

- с любым юридическим лицом, осуществляющим кредитно-финансовую деятельность;

- с кредитно-потребительским кооперативом;

- иными организациями, производящими выдачу ипотечных займов.

Независимо от выбранного способа реализации (как вложить маткапитал в ипотеку), заемщикам будут нужны документы, подтверждающие законность прав на использование сертификата МК.

Документация

Потребуется собрать определенный перечень документации в банк и ПФР. Банковские организации выставляют собственные требования по количеству справок, которые обязан предъявить заемщик. Сбербанк, ВТБ, Газпромбанк и другие крупные финансово-кредитные учреждения имеют схожие условия.

Так, от гражданина, желающего погасить ипотеку за счет средств МК, обязательно необходимы:

- документы, идентифицирующие личность;

- копия сертификата МК;

- заявление, согласно банковскому формату.

Более обширный пакет бумаг потребуется направить в ПФР. Пенсионный Фонд РФ является организацией, контролирующей законность использования данного вида государственных субсидий, поэтому чтоб произвести использование материнского капитала на погашение ипотеки, в ПФР необходимо предъявить:

- оригиналы общегражданского паспорта и самого сертификата;

- СНИЛС;

- экземпляр кредитного договора или иного документа, подтверждающего факт наличия долговых обязательств, связанных с покупкой жилой недвижимости;

- документация, подтверждающая сделку купли-продажи объекта недвижимости;

- обязательство оформления жилплощади в долевую собственность на всех членов семьи, заверенное в нотариальной конторе;

- заявление о намерении перевести деньги по МК кредитору в счет уплаты части займа.

Важно! Бланк самого заявления доступен для скачивания на официальном сайте ПФР. Экземпляр на бумажном носителе можно получить непосредственно по месту обращения в региональном отделении.

Исходя из обстоятельств в конкретно взятой ситуации, могут потребоваться дополнительные документы на использование государственной материальной поддержки. Например, когда речь идет о частичном закрытии текущего по имеющимся ипотечным обязательствам, заявителю необходимо предоставить в ПФР детализацию сведений о величине остатка долга из кредитно-финансового учреждения, а также выписку из ЕГРН, подтверждающую приобретение недвижимого имущества.

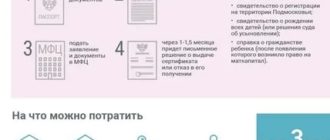

Алгоритм действий

Как было сказано выше, вложение средств МК в жилую недвижимость является самым популярным способом использования государственной поддержки для семей с детьми, учитывая, что воспользоваться такой поддержкой можно сразу, если жилищные условия будут улучшаться посредством кредитования.

С целью реализации своих возможностей, гражданам потребуется соблюсти определенный порядок, который пошагово выглядит следующим образом:

- Обращение в кредитно-банковское учреждение с намерением использования денежного сертификата на погашение ипотечной ссуды (первичный взнос, выплата процентов или досрочное погашение части от совокупной величины займа).

- Получение согласия от банка с выдачей необходимой документации (справка с расчетом остатка долговых обязательств, правоустанавливающая документация на жилплощадь).

- Обращение в ПФР с пакетом сопутствующей документации.

- При получении положительного решения на сделку, заемщику требуется направить в банк заявление, в котором изложить намерение произвести частичный расчет за счет денег МК.

При вынесении положительного для заемщика вердикта, сроки перечисления денежных средств кредитору не превышают одного месяца и 10 рабочих дней с момента принятия заявки Пенсионным Фондом.

Когда получен отказ

Если Пенсионным Фондом выносится решение не в пользу заемщика, заявителю необходимо выяснить причины, согласно которым был вынесен отказ. Некоторые основания условно можно назвать относительными, так как при исправлении указанных недочетов гражданин сможет обратиться в ПФР повторно.

К устранимым причинам отказа относится:

- отсутствие всех необходимых документов;

- допущение ошибок при составлении заявления.

Если полученный отказ мотивирован одной из указанных выше причин, заявителю остается лишь устранить нарушения для достижения необходимого результата.

Однако существуют и безусловные факторы для отказа:

- Заявителем было совершено преступление в отношении ребенка.

- Заемщик был лишен прав на ребенка в качестве родителя.

В подобных случаях родитель теряет правомочия распоряжаться материнским капиталом, соответственно, разрешить его использовать Пенсионный Фонд не вправе.

Материнский капитал представляет собой специализированную государственную программу помощи семьям с двумя и более детьми, стартовавшую в России в 2007 году. Деньги, выделяемые в рамках программы, допустимо использовать на строго обозначенные законодательством цели. Наиболее широкое применение материнского капитала (далее МК) среди населения получила возможность улучшения условий проживания семьи, в том числе посредством оплаты ипотеки из средств МК.

Остались вопросы? Задавайте! Наши юристы готовы ответить на все ваши вопросы, а также оказать квалифицированную помощь в подготовке заявлений в различные инстанции.

Источник: http://mamkapital.ru/dokumenty-dlya-pogasheniya-ipoteki-materinskim-kapitalom/

Ипотека с материнским капиталом

Учитывая финансовые сложности, для многих семей в России маткапитал становится единственной возможностью улучшить жилищные условия – внести первоначальный взнос для приобретения квартиры или погасить остаток ипотечных долгов.

- Это важно знать:

- в 2020 г. размер маткапитала составляет 466617 р.

- действие программы продлено минимум до конца 2021 г.

- получить средства могут семьи, у которых с 2007 г. появился второй, третий и т.д. ребенок

- если ранее получение денег было возможно только до достижения ребенком 1,5 лет, теперь этот срок продлен до 3 лет

На какие ипотечные цели можно потратить

До недавнего времени использовать средства можно было только под приобретение квартиры. Но с ростом популярности загородного жилья программа использования была пересмотрена и расширена.

Взять ипотеку под материнский капитал можно только в банке.

Согласно поправкам к кредитному законодательству, принятым в апреле 2019 года, МФО запрещено выдавать ипотечные займы – то есть, займы под залог недвижимости.

Как взять ипотеку с материнским капиталом

- Выберите недвижимость для приобретения

- Оформите договор с продавцом

- Выберите кредитную организацию

- Подайте заявление, приложив необходимые документы

- Дождитесь согласия (решение может занимать до 7 дней)

- Предоставьте в банк необходимый комплект документов, подпишите договор об ипотеке

- Получите средства

- Зарегистрируйте сделку покупки квартиры

- Переведите средства продавцу, согласно условиям договора

- Предоставьте в выбранный ПФР документы для перечисления маткапитала в счет первоначального взноса

- Дождитесь подтверждения из ПФР (до 10 дней) и поступления денег

Если материнский капитал используется для погашения ипотеки, после перечисления средств нужно обратиться в банковское учреждение за пересчетом ежемесячных платежей.

Внимание!

Порядок совершения операций может незначительно отличаться у различных организаций. Поэтому после подачи заявления и получения одобрения, обязательно уточните, какими должны быть дальнейшие действия.

Материнский капитал как первоначальный взнос

- Есть несколько нюансов, которые нужно учитывать, используя сертификат под получение ипотечного займа.

- Перевод маткапитала из ПФР занимает от 2 месяцев – если вы еще не подавали заявление на получение средств, учитывайте этот срок. Причем, он может затянуться до полугода, поэтому лучше заранее получить сертификат, а уже потом подавать заявление в банк.

- При покупке жилья долю должны получить все члены семьи – и родители, и дети. В том числе, несовершеннолетние.

- Первоначальный взнос должен составлять минимум 10% от стоимости жилья – только маткапитала может не хватить. Учитывая установленные в 2020 году выплаты, максимальная стоимость жилья, которое можно приобрести, используя в качестве первоначального взноса только материнский капитал, составляет 4,5 миллиона. При покупке более дорогой квартиры/дома, необходимо подкопить дополнительные средства.

- Лучше выбирать готовое жилье – при получении кредита на покупку квартиры в строящемся доме сложно предугадать сроки окончания строительства. К сожалению, часть объектов остается недостроенной или сдается в эксплуатацию с серьезной задержкой. Это высокий риск для банка. И процент одобрения по таким заявкам существенно ниже.

- Если ипотека оформляется под строительство – заранее рассчитайте подробную смету со сроками выполнения всех работ. Причина аналогична предыдущему пункту. Банку важно понимать, в какой момент будет сдан в эксплуатацию предмет залога. Это существенно поднимет шанс одобрения.

- Обязательно нужна страховка – страхование недвижимости является обязательным при оформлении ипотечного займа. Это не только снижает риск отказа, но и существенно снижает процентную ставку. Кроме того, с учетом длительности займа, это и обеспечение безопасности для самого заемщика.

Вопреки распространенному заблуждению, страховка не так дорого стоит. А оформляется очень быстро.

Советуем заглянуть в рейтинг ведущих страховых компаний, чтобы ознакомиться с нюансами процедуры и выбрать страховщика.

Особенности, которые важно знать

- воспользоваться маткапиталом родители могут по достижении ребенком 3 лет

- налогом данные средства не облагаются

- период, за который можно использовать эти деньги, не ограничен – если вы считаете, что сейчас неблагоприятный период для покупки квартиры, можете ждать, сколько потребуется;

- при потере сертификата вы можете обратиться за получением дубликата

- наличными закон разрешает получить только 25 тысяч; учитывайте, что остальная сумма может быть переведена исключительно в безналичном варианте.

Какие потребуются документы

- паспорт и его копия

- СНИЛС

- ИНН

- документы, подтверждающие доход (справка 2-НДФЛ или справка, выданная по форме банковского учреждения)

- сертификат на материнский капитал

- документы по сделке с продавцом недвижимости

Если до этого часть маткапитала была использована, потребуется также выписка из ПФР, в которой будет указан реальный остаток средств.

Банк также может потребовать другие документы – точный список уточните у сотрудников выбранной финансовой организации после подачи предварительной заявки.

Снизить риск отказа помогут дополнительные документы – загран.паспорт (особенно с отметками о поездках), документы, подтверждающие наличие машины, и т.д.

Требования к заемщикам

- российское гражданство + постоянная прописка (как правило, в регионе присутствия банка)

- не менее 1 года общего стажа

- не менее 6 месяцев стажа на текущем рабочем месте

- возраст не мене 21 года на момент оформления кредита и не более 75 лет на момент полного погашения

Таковы официальные требования. В реальности нужно учитывать, что у каждого банка существуют внутренние негласные критерии оценки заемщиков. Плюс – ряд общих правил.

Например, Сокомбанк ипотечные кредиты чаще всего одобряет клиентам старше 35 лет. Более молодым парам желательно выбрать другую финансовую организацию.

Для одобрения желательно, чтобы стаж был больше 1 года, прием на работе со стабильным окладом и белой зарплатой.

Стоит заранее позаботиться и о кредитной репутации – проверьте кредитную историю и при наличии проблем постарайтесь ее улучшить до подачи заявки на ипотечный кредит.

Погашение ипотеки с материнским капиталом

Маткапитал можно использовать не только для получения ипотечного кредита (как первоначальный взнос), но и для его погашения.

- Для этого потребуется предоставить в банк:

- паспорт (вместе с копией)

- СНИЛС

- ИНН

- ипотечный договор

- сертификат маткапитала

- документы на приобретенное жилье

- данные о непогашенной сумме долга

- выписку из ПФР об остатке по счету

В соответствии с ранее подписанным договором и внутренними регламентами банка, средства могут сразу направлены на досрочное погашение долга или распределены на весь оставшийся период таким образом, чтобы уменьшить ежемесячные платежи.

ТОП-4 предложений 2020 года

Какие банки принимают материнский капитал как первоначальный взнос? Благодаря распространенности программы, вариантов достаточно. Но действительно выгодных предложений, которые не заставят часами выстаивать в очередях, переплачивать существенные суммы из-за высокой ставки или волноваться из-за внезапной санации банка, – подобных предложений ограниченное число.

Ипотека с материнским капиталом в Росбанке

- до 10 миллионов рублей

- срок до 25 лет

- ставка от 6,69%

- предварительное решение за 10 минут

- документов онлайн

- из средств маткапитала можно погасить до 10% стоимости жилья

Подать заявку

Ипотека с материнским капиталом в Альфа-банке

- до 50 миллионов рублей

- срок до 30 лет

- первоначальный взнос – от 10%

- по ставке от 8,09%

- минус 0,3% для зарплатных клиентов Альфа-банка

- решение в течение 3 дней

- подача заявления онлайн

Подать заявку

Ипотека с материнским капиталом в Совкомбанке

- до 30 миллионов рублей

- срок до 10 лет

- ставка от 11,9%

- первоначальный взнос – от 10%

- услуга «гарантия минимальной ставки»

- высокий процент одобрения для клиентов старше 35 лет

Подать заявку

Ипотека с материнским капиталом в Банке Открытие

- до 30 миллионов рублей

- срок до 30 лет

- ставка от 9,7%

- для заявки нужно только 2 документа

- минимальный взнос — 10%

Подать заявку

Отзывы по различным программам

- Росбанк – особой популярностью пользуются многочисленные акции банка, позволяющие существенно улучшить условия кредитования, снизить ставку и сформировать наиболее удобный для клиента график платежей (включая возможность гасить долг не ежемесячными переводами, а раз в 14 дней).

- Альфа-банк – наиболее охотно одобряет заявления работникам «ООО» со стабильным окладом, в возрасте от 23 – 25 лет. Проблем в оформлении и погашении займа практически не возникает. Главное, до заключения договора уточнить все подробности и обязательно «держать руку на пульсе», общаясь с ПФР. Существуют определенные особенности, связанные с номерами счетов, которые можно использовать при перечислении денег в банк.

- Банк Открытие – высоко ценится индивидуальными предпринимателями, фрилансерами, сотрудниками ИП. Данным категориям заемщиков сложнее всего получить крупный ипотечный займ. Однако в Открытии действительно охотно сотрудничают с такими клиентами. Минимальный процент получает небольшая часть заемщиков (со стабильной зарплатой и хорошей кредитной историей). Но на 11 – 12% рассчитывать можно вполне.

- Совкомбанк – имеет большой процент одобрения среди заемщиков старше 35 лет. Согласно отзывам, более молодой категории клиентов подавать заявление практически не имеет смысла. Шанс получить займ будет крайне низким.

Источник: https://financer.com/ru/kredit/ipoteka-s-materinskim-kapitalom/

Документы для погашения ипотеки материнским капиталом — какие нужны, погасить, в Пенсионный фонд, список

Для погашения ипотеки следует подготовить определённый пакет документов, причём они понадобятся и для банка, и для пенсионного фонда.

Рассмотрим, какие документы нужны для погашения ипотеки материнским капиталом.

На законодательном уровне граждане вправе воспользоваться материнским капиталом при покупке жилья.

Данное право, как и сам процесс, регулируется Постановлением Правительства РФ № 862 от 12.12.2007 г.

Деньги не обязательно вложить именно в покупку по договору купли-продажи, разрешается использовать их на:

- строительство;

- покупку жилья в ипотеку.

Данное право предоставляется молодой семье, у которых более двух детей, с целью защиты их прав. Поэтому по закону установлено такое обязательство по принятию долга по ипотеке материнским капиталом.

Погасить ипотеку таким способом можно таким образом:

- Оплатить первоначальный взнос: воспользоваться таким вариантом можно не во всех кредитных организациях. Многие банки считают, что оплата материнским капиталом показывает неплатежеспособность заемщика. Однако стоит отменить, что это не особо выгодно самому заемщику, ведь процентная ставка оказывается высокой, даже если срок займа небольшой.

- Оплатить основную часть долговых обязательств. Данный вариант довольно часто используется, и в принципе является выгодным для заемщиков, ведь в этом случае сумма основного долга становится меньше, а потому процент банка будет начисляться на оставшуюся сумму долга. Это значит, что сумма переплаты будет значительно меньше.

- Оплата процентов – не самый распространённый вариант, т.к. он более выгоден банку, ведь именно эта организация получит положенный процент. Однако можно найти и плюсы для заемщика, это касается случаев, когда ипотека не будет погашаться в досрочном порядке. При оплате процентов заемщик будет вносить только сумму основного долга, а это значит, что за счёт уплаты процентов ежемесячный платёж будет меньше. Однако разрешается вносить и большую сумму, чтобы быстрее погасить долг.

Документы для погашения ипотеки материнским капиталом

К основным документам в данном случае относятся:

- Сертификат на получение материнского капитала.

- Свидетельство об обязательном пенсионом страховании.

- Паспорт гражданина РФ.

- Документ с места регистрации.

Какие нужны дополнительно?

В зависимости от организации, куда необходимо подать пакет документов, их список разнится.

Более детально, о том, какие документы нужны в банк, а какие в Пенсионный фонд рассмотрим ниже.

В пенсионный фонд

В Пенсионный фонд необходимо обратиться для получения согласия на перевод материнского капитала в счёт оплаты ипотеки.

Для этого понадобятся следующие документы:

- паспорт гражданина РФ;

- сертификат на получение материнского капитала;

- реквизиты счёта банка, на который в течение 2 месяцев будут переведены средства материнского капитала в размере 20 тыс. руб. (с 02.05.2015 г. Пенсионный фонд принимает заявления на выплату 20 тыс. руб. из средств материнского капитала);

- документ из банковского учреждения о наличии долговых обязательств по оплате договора ипотеки;

- договор купли-продажи продажи квартиры или иного жилья;

- заявление о переводе средств материнского капитала в счёт оплаты долга по ипотеке;

- обязательство заемщика, заверенное в нотариальном порядке об оформлении приобретённого по договору ипотеки жилья в долевую собственность после выплаты ипотечных долгов.

Если же ПФР дал согласие об оплате ипотечных обязательств за счёт средств материнского капитала, то данное решение необходимо предоставить в банк.

После перевода средств на счёт банка, банковское учреждение может предложить такие варианты дальнейшего погашения ипотеки:

- уменьшение срока договора ипотеки, однако сумма ежемесячного платежа останется такой же на весь период;

- уменьшение суммы ежемесячных платежей с сохранением срока действия договора;

- закрытие договора при условии, что перечисленная сумма материнского капитала полностью погасила оставшийся долг.

Список

Так, необходимо подготовить следующие документы для погашения ипотеки материнским капиталом:

- документ о наличии задолженности по договору ипотеки;

- заявление на получение материнского капитала;

- сертификат на получение материнского капитала;

- обязательство заемщика по оформлению квартиры в долевую собственность после оплаты ипотечного кредита.

Образец заявления

Заявление об использовании материальных средств на оплату договора ипотеки должно включать следующие сведения:

- Ф.И.О. заявителя, его статус и дата рождения;

- номер сертификата и кем он выдан;

- паспорт гражданина РФ;

- адрес регистрации заявителя;

- дата рождения ребёнка;

- сумма средств материнского капитала, которую необходимо перечислить на погашение долга по договору ипотеки;

- распоряжались ли ранее материнским капиталом;

- был ли заявитель лишён ранее родительских прав;

- перечень прилагаемых документов;

- дата подачи заявления;

- подпись заявителя.

Здесь можно скачать образец заявления о погашении ипотеки средствами материнского капитала.

Порядок оформления

Порядок действий следующий:

- В первую очередь необходимо известить банковское учреждение о решении оплатить кредит по договору ипотеки материнским капиталом.

- Банк должен выдать справку о наличии задолженности на момент её выдачи и о процентах по договору, а также правоустанавливающие документы на ипотечное жильё.

- Следующим этапом является обращение в Пенсионный фонд РФ для получения согласия на оплату долга материнским капиталом. После проверки всех документов, заемщику будет выдана расписка о принятых документах.

- Решение должно быть принято на протяжении одного месяца с момента подачи документов.

- При принятии положительного решения сумма материнского капитала перечисляется на счёт банка.

- Если же Пенсионный фонд принял решение не в пользу заемщика, необходимо изучить причины такого отказа, и при несогласии с ними можно обжаловать решение в судебном порядке.

- После этого заемщик подаёт заявление о погашении договора ипотеки в досрочном порядке за счёт средств материнского капитала.

Если заемщик решил частично погасить долг, то банк выдаёт новый график оплаты ипотечных платежей на оставшуюся сумму долга.

Маткапитал и ипотека: с первым взносом или без?

Российские кредитные организации считают ипотеку без первоначального взноса опасной для рынка, рискованной для банков и сомнительной для заемщиков. Но из этого правила есть исключение – материнский капитал.

Ипотека без первоначального взноса – опасный продукт для рынка, цитирует слова генерального директора Агентства ипотечного жилищного кредитования Александра Плутника «РИА Недвижимость».

Действительно, посмотрев на историю мировой ипотеки, можно заметить, что широкое распространение банковских ипотечных продуктов без первого взноса всегда влекло за собой сложности – даже для экономики в целом.

С российского рынка предложение ипотеки без первого взноса практически исчезло после экономического кризиса 2014 года. Однако понемногу этот продукт возвращается.

А банки против

Возвращается действительно понемногу. По большому счету, сейчас на российском рынке при всем разнообразии кредитных организаций ипотеку с нулевым первым взносом готовы предоставить не более десятка банков.

Почему? В таких банках, как ВТБ24 и «Открытие», пояснили журналистам, что ипотечный кредит без первоначального взноса несет в себе большие риски недисциплинированности и неплатежеспособности заемщика, поэтому банки в таких продуктах вынуждены заявлять более высокие процентные ставки.

В Сбербанке согласились с этим утверждением, добавив, что из-за высоких ставок такой продукт пользуется крайне ограниченным спросом. Поэтому крупнейший – и едва ли не старейший – российский банк ипотеку без первоначального взноса предоставлять не планирует.

И все же

Даже сейчас Сбербанк – и ряд других российских банков – делает исключение, выдавая ипотечный кредит без первоначального взноса при условии предъявления клиентом сертификата на получение материнского (семейного) капитала (МСК).

Кредит в Сбербанке (в размере до 100% от цены приобретаемого жилья) с последующим частичным досрочным погашением ипотеки материнским капиталом можно получить как на строящееся, так и на готовое жилье.

Материнский капитал является единовременной выплатой. Право на получение сертификата МСК имеют:

- Женщины, родившие или усыновившие второго (или последующего) ребенка с 1 января 2007 года (если они не воспользовались этим правом ранее).

- Мужчины – единственные усыновители второго (или последующего) ребенка, если судебное решение об усыновлении вступило в законную силу с 1 января 2007 года.

Материнский капитал и покупка жилья

Для начала напомним, что по закону средства маткапитала могут быть направлены на

- приобретение жилого помещения;

- строительство или реконструкцию объекта индивидуального жилищного строительства (ИЖС) как с привлечением строительной организации, так и без него;

- компенсацию затрат за построенный или реконструированный объект ИЖС;

- уплату первоначального взноса при получении кредита на приобретение или строительство жилья;

- погашение основного долга и уплату процентов по кредитам на приобретение или строительство жилья;

- оплату по договору участия в долевом строительстве;

- платеж в счет уплаты вступительного взноса и (или) паевого взноса – в случае участия в жилищном, жилищно-строительном, жилищном накопительном кооперативе.

В любом случае, приобретаемое жилое помещение должно находиться на территории России. Особо стоит отметить, что распоряжение средствами маткапитала не предусматривает их направление на ремонт жилого помещения.

Сертификат на материнский капитал можно получить, обратившись напрямую или через многофункциональный центр в территориальный орган Пенсионного фонда Российской Федерации.

Для этого потребуются:

- паспорт гражданина РФ, заявляющего права на получение маткапитала;

- заявление на получение материнского капитала;

- свидетельства о рождении всех детей или об усыновлении;

- документы, подтверждающие российское гражданство ребенка (детей), рожденного или усыновленного после 1 января 2007 года: свидетельство о рождении, в котором указано гражданство его родителей, либо стоит штамп паспортно-визовой службы о гражданстве ребенка, вкладыш в свидетельство о рождении ребенка, если его получили до 7 февраля 2007 года.

Если документы подаются через законного представителя (родителей, усыновителей или опекунов) или доверенное лицо, необходимо предоставить документы, удостоверяющие его личность (паспорт) и нотариальной доверенности либо опекунском удостоверении или решении суда.

Материнский капитал и ипотека

Планируете ли вы использовать МСК в качестве первоначального взноса (на что банки по приведенным выше причинам идут не слишком охотно), оплатить материнским капиталом «тело» ипотеки или направить средства маткапитала на уплату процентов – все равно список документов потребуется довольно внушительный.

Документы для использования средств МСК в качестве первоначального взноса

- копия кредитного договора (договора займа) на приобретение (строительство) жилья;

- копия договора об ипотеке, зарегистрированного в установленном порядке, если его заключение предусмотрено кредитным договором (договором займа).

Документы для погашения материнским капиталом ипотеки (основного долга и процентов по кредитам или займам на покупку (строительство) жилья):

- копия кредитного договора;

- справка банка о размерах остатка основного долга и задолженности по выплате процентов за пользование кредитом или займом;

- копия договора об ипотеке, зарегистрированного в установленном порядке, если его заключение предусмотрено кредитным договором (договором займа);

- для приобретенного или построенного жилья – свидетельство о государственной регистрации права собственности;

- если жилье строится – копия договора ДДУ, зарегистрированного в установленном порядке, или копия разрешения на строительство индивидуального жилого дома;

- документ, подтверждающий получение займа путем безналичного перечисления на счет в кредитной организации, открытый держателем сертификата или его супругом (супругой).

Кроме перечисленных выше документов для перечисления материнского капитала за ипотеку понадобятся:

- письменное заявление гражданина – держателя сертификата о распоряжении средствами (частью средств) МСК;

- сертификат на МСК или его дубликат;

- документы, удостоверяющие личность и место жительства (пребывания) держателя сертификата;

- страховое свидетельство обязательного пенсионного страхования (СНИЛС) держателя сертификата;

- свидетельство о браке – если сделка по приобретению или строительству жилья совершается супругом держателя сертификата.

Перечень документов для погашения ипотеки материнским капиталом приводится также на сайте Пенсионного Фонда России (ПФР). Обратите внимание: в ПФР предоставляются и оригиналы, и заверенные в установленном порядке копии документов, оригиналы затем возвращаются владельцу.

Важные нюансы

Даже если вы предоставите в Пенсионный фонд полный пакет документов, необходимых для погашения ипотеки материнским капиталом, надо понимать, что ПФР вправе отказать в перечислении средств МСК – например, в случае, если будет выявлена неблагонадежность продавца.

Кроме того, перечисление средств МСК производится в течение месяца и десяти рабочих дней с даты подачи заявления на распоряжение сертификатом. Это довольно долгий срок. Поэтому сделки с использованием материнского капитала на ипотеку проводятся только после согласования с непосредственным продавцом недвижимости.

И еще одна очень существенная деталь

Обязательным требованием закона при использовании материнского капитала для приобретения жилья (в том числе, и на ипотеку) является оформление жилого помещения в общую собственность родителей и детей с определением размера долей по соглашению.

Фактически же такая возможность есть не всегда. Например, при приобретении строящегося жилья по ДДУ право собственности на жилое помещение окончательно оформляется и регистрируется только после введения объекта в эксплуатацию. Соответственно, до этого момента выделение доли детям невозможно.

Поэтому для покупателей строящегося жилья список документов для погашения ипотеки материнским капиталом дополняется нотариально удостоверенным обязательством о последующем наделении несовершеннолетних долями в недвижимости.

Если же это требование закона будет нарушено, а приобретенное с использованием МСК жилье будет так или иначе отчуждено (продано, подарено) – суд может признать сделку по отчуждению недвижимости ничтожной и обязать продавцов вернуть вырученные деньги добросовестным покупателям.

Кстати, с 2017 года материнский капитал можно использовать и для погашения военной ипотеки. Но о том, какие документы потребуются для этого, мы расскажем в следующей статье.

Источник: https://www.6543210.ru/info/matkapital-i-ipoteka/