Материнская плата: маткапитал не берут как взнос по льготной ипотеке

Крупнейшие российские банки с широкой региональной сетью отказываются принимать материнский капитал в качестве полного или частичного первоначального взноса по ипотеке с господдежкой для семей с детьми. Например, взять льготный жилищный кредит под 5–6% годовых не получится в ВТБ, Россельхозбанке и Газпромбанке.

Жалобы на это появились на специализированных форумах, в колл-центрах кредитных организаций «Известиям» подтвердили невозможность использовать маткапитал для первоначального взноса.

Банки аргументируют это решение тем, что застройщики не хотят ждать несколько месяцев, пока ПФР переведет им государственную субсидию за второго ребенка.

Жесткая господдержка

На различных форумах новостроек покупатели жалуются, что в Сбербанке, ВТБ, Россельхозбанке и Газпромбанке невозможно оформить льготный жилищный кредит с использованием материнского капитала в качестве первоначального взноса. Как выяснили «Известия», также в займах с господдержкой под 5–6% годовых для семей с детьми отказывают в Райффайзенбанке, МКБ и Совкомбанке.

В колл-центрах и пресс-службах этих кредитных организаций «Известиям» не стали отрицать, что маткапитал не подходит для полного или частичного первоначального взноса на ипотеку с господдержкой. Только в Сбербанке «Известиям» сообщили, что принимают эти средства для льготного жилищного кредитования семей с детьми, однако при условии, что застройщик подождет, пока ПФР перечислит ему деньги.

Как правило, строительные компании не согласны ожидать поступления средств, а свои деньги в размере маткапитала Сбербанк направлять застройщику отказывается. Таким образом, покупка жилья с помощью маткапитала по льготной программе через Сбербанк оказывается невозможна для большинства желающих.

Автор цитаты

Программа ипотеки с господдержкой — инициатива президента Владимира Путина. Ею могут воспользоваться семьи, в которых второй или последующий ребенок родился в 2018–2022 годах. Льготные кредиты на жилье можно получить в одном из 46 банков, утвержденных Минфином.

Первоначальный взнос по такой ипотеке должен быть не менее 20%, процентная ставка 6% (но сейчас некоторые банки дают кредит под 4,5–5%), сумма займа — до 6 млн рублей, а в Москве и Санкт-Петербурге — до 12 млн рублей.

Льготную ипотеку можно взять только для строящегося жилья или при покупке у юрлица.

Крупные банки мотивируют свой отказ принимать маткапитал для ипотеки с господдержкой тем, что берут только собственные деньги заемщика, к которым не относится субсидия от государства. При этом в постановлении правительства говорится, что заемщик оплачивает жилищный кредит за счет собственных средств, в том числе полученных из бюджета (то есть маткапитала).

Однако не очень крупные банки принимают материнский капитал в качестве полного или частичного первоначального взноса по льготной программе. Например, банк «Дом.

РФ», Абсолют Банк, «Уралсиб», «Возрождение», «Зенит», крымский РНКБ, татарстанский «Ак Барс» и другие, рассказали «Известиям» в пресс-службах и колл-центрах этих организаций. Но они работают не во всех регионах и городах России.

Поэтому не все семьи, имеющие право на льготу, реально могут ею воспользоваться. Также не все застройщики сотрудничают с небольшими банками.

Нарушений нет

В пресс-службе ЦБ «Известиям» заявили, что крупные кредитные организации, не принимающие маткапитал для льготного жилищного кредитования, не нарушают закон. Условие о внесении первоначального взноса в размере 20% и более от стоимости приобретаемого жилья достигается «при фактическом направлении средств материнского капитала, а не при наличии права на него претендовать».

Дело в том, что гражданин может получить деньги за рождение второго и последующего ребенка только после того, как подаст в ПФР заявление с просьбой выделить эти средства на улучшение жилищных условий. Однако их перечислят клиенту только по факту сделки с недвижимостью, отметили в пресс-службе ВТБ. И проходит немало времени, пока деньги из ПФР попадут к застройщику. Девелоперы ждать отказываются, констатировала директор департамента ипотечного кредитования СМП Банка Наталья Коняхина.

— Поэтому на практике очень мало сделок с использованием маткапитала в качестве первоначального взноса, — сказала Наталья Коняхина.

Сегодня господдержка на выбранные семьей цели перечисляется в течение 10 дней после принятия ПФР соответствующего решения, рассказали в пресс-службе Пенсионного фонда. Еще два-три года назад закон отводил на это месяц. Срок оформления сертификата в прошлом году был сокращён в два раза, с одного месяца до 15 дней.

Банки, которые дают возможность заемщикам использовать государственные средства, как правило, платят застройщику сами, а потом ждут получения денег из ПФР. Так поступает, например, «Ак Барс», рассказала руководитель направления продаж и партнерского канала банка Екатерина Макеева.

Есть еще одна причина, из-за которой многие финансовые организации не хотят принимать маткапитал в качестве первоначального взноса по льготной ипотеке.

— Именно личные накопления, а не госсубсидии, показывают готовность клиента к соблюдению платёжной дисциплины, — сказал Вадим Пахаленко из ТКБ банка. — Чем меньше первоначальный взнос, тем выше вероятность дефолта, а самые дисциплинированные заемщики обычно располагают 40–50% от суммы кредита.

Сейчас 5–6% покупателей используют материнский капитал в качестве первоначального взноса, рассказал «Известиям» начальник управления клиентских программ и ипотеки строительной компании ПИК Юрий Никитчук.

По его словам, популярность жилищного кредитования с господдержкой растёт благодаря как общему снижению ставок, так и применению льготного процента ко всему сроку действия ссуды.

Управляющий партнер «МИЭЛЬ – Сеть офисов недвижимости» Марина Толстик рассказала, что использование маткапитала для получения кредита с господдержкой зависит от банка.

Если покупатель использует маткапитал как первый взнос по ипотеке, это действительно невыгодно девелоперу, отметила коммерческий директор ГК «А101» Анна Боим. Деньги из ПФР на счет застройщика идут примерно три месяца, объяснила она. Из-за этого возникает кассовый разрыв, который может повлиять на скорость реализации проекта и финансовую отчетность.

С февраля по декабрь 2018 года, в России было выдано всего 4,5 тыс. ипотечных ссуд с господдержкой, свидетельствуют данные Минфина. Но в 2018 году льготная ставка по таким кредитам была ограничена первыми пятью годами.

В 2019 году она была распространена на весь срок ипотеки, и, как следствие, с февраля по август (последние доступные сведения) под низкий процент смогли купить жилье 16 тыс. семей.

В пресс-службе Росстата оперативно не ответили на вопрос «Известий» о том, сколько вторых детей родилось в России в 2018 и 2019 годах.

Источник: https://iz.ru/938533/tatiana-bochkareva-inna-grigoreva/materinskaia-plata-matkapital-ne-berut-kak-vznos-po-lgotnoi-ipoteke

Ипотека с материнским капиталом: что нужно знать?

pixabay.com

С 2007 года в России действует программа материнского капитала. За 11 лет его размер увеличился почти в два раза, появились новые варианты использования.

Неизменно одно — год от года большинство семей направляют средства материнского капитала на улучшение жилищных условий, в частности в рамках нового или действующего ипотечного кредита.

Как это можно сделать? Куда обращаться, на что обратить внимание? Ответить на эти вопросы, а также подробно описать механизм таких сделок мы попросили нашего постоянного эксперта Анну Голятину, начальника отдела продаж ипотечных кредитов регионального центра «Волжский» Райффайзенбанка.

Ситуация №1.Материнский капитал = первоначальный взнос

Ипотечная сделка, в которой в качестве первоначального взноса используются средства материнского капитала, незначительно отличается от обычной. Есть ряд важных особенностей, на которые заемщику стоит обратить внимание. Но обо все по порядку.

Шаг 1. Расчет

С чего следует начать? Прежде всего, следует определить примерную стоимость квартиры. Исходя из этого можно рассчитать сумму, необходимую для внесения первоначального взноса. В нашем банке при покупке недвижимости на первичном рынке для зарплатных клиентов он составляет 10% от стоимости объекта, для всех остальных – 15%. На вторичном рынке для всех – 15%.

Рассмотрим простой пример. В среднем минимальный первоначальный взнос на рынке сегодня составляет 15%. Размер материнского капитала в 2018 году — 453 026 рублей. Решив не сложную математическую задачу с одним неизвестным, определяем, что этой суммы хватит для покупки в ипотеку жилья стоимостью примерно 3 000 000 рублей.

К слову, если выбранный объект стоит дороже, либо ранее средства материнского капитала были частично направлены, например, на получение ежемесячной выплаты, недостающую сумму можно добавить из собственных средств.

Шаг 2. Обращаемся в банк

В большинстве случаев это можно сделать онлайн через сайт банка. Вскоре после этого с вами свяжется специалист контактного центра или ипотечный менеджер, который расскажет, какие документы нужно предоставить для согласования кредита. И на этом этапе не нужно приходить в отделение — достаточно направить отсканированные копии по электронной почте. Оригиналы предоставляются уже при заключении сделки.

Важный нюанс! Многие банки для подтверждения дохода в этой ситуации принимают только справку по форме 2-НДФЛ. Если клиенту удобнее предоставить эти сведения в виде справки по форме банка, то первоначальный взнос должен быть внесен из собственных средств, а материнский капитал можно направить в счет погашения основного долга. В этом случае размер первоначального взноса в рамках ипотечной программы на покупку жилья на вторичном рынке в нашем банке 10% для всех категорий заемщиков.

Шаг 3. Согласование и выход на сделку

Рассмотрение кредитной заявки, обычно, занимает не более трех рабочих дней. В большинстве случаев наши клиенты получают ответ раньше этого срока. После одобрения со стороны банка можно переходить к выбору объекта, а в дальнейшем к его оценке и согласованию. Подробнее об этом вы можете прочитать в уроке «Как взять ипотеку на квартиру: 9 шагов к мечте».

Шаг 4. Договор и обязательства

Когда все этапы согласования позади, объект прошел проверку, все документы со стороны продавца и покупателя готовы — заключается сделка.

В условиях кредитного договора, кроме стандартных обязательных формулировок, прописывается обязанность заемщика в течение 6 месяцев обратиться в Пенсионный Фонд РФ с заявлением на перевод средств материнского капитала в банк.

Полный перечень документов, которые необходимы при обращении в ПФ РФ, вы можете посмотреть здесь. К списку обязательных документов относятся копия договора купли-продажи и выписка из Единого государственного реестра недвижимости (ЕГРН).

Для продавца, такая сделка ничем не отличается от классической продажи с использованием ипотеки. Сумма, указанная в договоре купли-продажи в полном объеме перечисляется на его счет после регистрации права собственности в Росреестре.

В интересах заемщика обратиться в Пенсионный Фонд как можно раньше. До поступления средств в банк, ежемесячный платеж рассчитывается исходя из полной суммы ипотечного кредита. На следующий день после получения перевода, автоматически происходит перерасчет.

Ситуация №2.Частичное или полное досрочное погашение ипотечного кредита

Средства материнского капитала могут быть так же направлены на погашение действующего ипотечного кредита. Для этого так же нужно обратиться в территориальное отделение Пенсионного Фонда.

Надо сказать, что сегодня все чаще клиенты предпочитают сохранить размер ежемесячного взноса на прежнем уровне, но сократить срок кредитования. Такой вариант позволяет снизить расходы на выплату процентов.

Важное условие

Если при оформлении или погашении ипотечного кредита были использован средства материнского капитала, то после выполнения всех своих обязательств перед банком, клиент обязан оформить жилое помещение в общую долевую собственность всех членов семьи. Соответствующее нотариально засвидетельствованное письменное обязательство предоставляется в Пенсионный Фонд РФ.

Получить профессиональную консультацию по ипотеке и подать документы на получение ипотечного кредита можно в любом отделении Райффайзенбанка или на сайте BankNN. Так же вы всегда можете позвонить в банк по бесплатной линии 8-800-700-91-00.

Источник: https://www.banknn.ru/shkola-finansovoy-gramotnosti/ipoteka-s-materinskim-kapitalom-chto-nuzhno-znat

Материнский капитал на приобретение квартиры

Уважаемые дольщики квартир ЖК «Полис на Неве». По вопросам передачи ключей и заселения обращайтесь по телефону (812) 603-20-05

270684807ba959110a9e8b56f8b1d77b

Позвонить

Написать

Приехать

Написать

Посмотреть

По статистике, улучшение жилищных условий – самый частый вариант использования материнского капитала. И хотя изначально применить его можно было только через три года после рождения второго или последующего ребенка, то сейчас, не дожидаясь этого срока, маткапиталом позволено оплатить первый взнос по ипотечному кредиту, погасить заем на жилье, долг и проценты.

Первый взнос материнским капиталом по ипотеке

Без собственных «живых» денег взять ипотеку под семейный капитал сложно. Не все банки принимают его как первоначальный платеж, семьям приходится искать пятую часть стоимости жилья (например, брать целевой заем), а сертификатом погашать остаток кредита. Другая часть банков предлагает пониженный процент и в целом более лояльна, если семья хочет использовать материнский капитал при покупке квартиры в новостройке.

Основные правила расчета первого платежа:

- стоимость жилья равняется сумме маткапитала и кредита;

- размер первоначального взноса равен материнскому капиталу.

Сертификат на материнский капитал в 2019 году равен 453 тыс. 26 рублям. С таким первым взносом можно купить квартиру в новостройке – например, студию в Кудрово или на Комендантском проспекте со сдачей в 2020 году от застройщика «Полис Групп».

Использование материнского капитала на погашение ипотеки

Если ипотеку вы оформили раньше, чем у вас появился сертификат на материнский капитал, то им можно погасить кредит, выплатить проценты и заем под первоначальный взнос. После получения средств сертификата банк должен пересчитать график и сумму платежей.

Эта форма помощи может быть использована при получении семейной ипотеки с государственной поддержкой. Специальная ставка по кредиту запущена в 2018 году и распространяется на семьи, где родился второй или третий ребенок.

Веб-камеры на строительных площадках

Источник: https://polis-group.ru/usloviya-pokupki/materinskiy-kapital

Материнский капитал

Материнский (семейный) капитал –один из главных способов государственной материальной поддержки семьи. С января 2020 года внесены поправки о расширении программы.

За рождение первого ребенка государство выделяет 466 617 рублей, за рождение второго — 150 000 рублей. За третьего — 450 000 рублей на погашение ипотеки.

Документы на маткапитал оформляет и выдает Пенсионный фонд России. Чтобы получить Сертификат, достаточно написать заявление в территориальное отделение ПФ по месту прописки (фактического проживания).

Кому положен Материнский капитал?

Право на госсубсидию имеют полные и неполные семьи с детьми (родными или усыновленными). Обязательные условия для членов семейства – наличие российского гражданства и постоянное проживание на территории РФ.

Как использовать Материнский капитал?

Субсидию разрешено использовать на детское образование, реабилитацию детей с инвалидностью. Однако основным назначением МК является улучшение жилищных условий.

Основные схемы использования материнского капитала при покупке квартиры:

- использование материнского капитала для покупки квартиры без ипотеки (средства материнского капитала включаются в состав суммы, необходимой для полной оплаты);

- использование материнского капитала для погашения действующего ипотечного кредита;

- использование материнского капитала в качестве первого взноса при ипотеке.

• Как правильно использовать материнский капитал на покупку квартиры в ипотеку?

Приобрести недвижимость можно в строящемся или сданном доме. Средства материнского капитала целесообразно употребить как первоначальный взнос по ипотеке, для погашения основной суммы займа или уплаты процентов. Купить квартиру в ипотеку за материнский капитал можно после рождения младшего ребенка.

• Как воспользоваться материнским капиталом на покупку нового жилья?

В случае 100-процентной оплаты или рассрочки первым шагом будет заключение договора долевого участия (или купли-продажи).

После того как его зарегистрируют в Росреестре, вы получите справку от застройщика и направитесь в ПФ для подачи заявления. Здесь нужно написать о намерении израсходовать маткапитал на приобретение квартиры. В двухмесячный срок фонд переведет деньги на счет строительной компании.

При оформлении ипотечного кредита алгоритм действий несколько другой. Сначала идете в банк (за одобрением ссуды), потом заключаете ДДУ. Когда кредитные средства будут перечислены застройщику, пишете заявление в Пенсионный фонд. В этом случае денежный перевод поступит в банковскую организацию.

Важные нюансы

Сертификат выписывается на имя матери. Если она умерла или лишена родительских прав, документ получает отец.

Жилую недвижимость, приобретенную с участием маткапитала, следует оформлять в собственность всех членов семьи, в том числе детей.

Остались вопросы? Звоните менеджерам отдела продаж по номерам:

- (812) 327-79-79 (для жителей СПб);

- 8 (800) 505-31-52 (для иногородних, бесплатно по России).

Источник: https://www.sevgorod.ru/forbuyer/maternity-capital/

Ипотека под материнский капитал

На сегодняшний день программа материнского капитала является эффективным инструментом улучшения демографической ситуации в стране и может стать отличным вложением в будущее вашего ребенка. Он может быть потрачен как на обучение ребенка, или реконструкцию дома, так и на улучшение жилищных условий и другие цели.

Большинство родителей принимают решение использовать материнский капитал на ипотеку. И это не удивительно. Привлечение дополнительных средств позволит выбрать более достойное и просторное жилье, в котором будет комфортно всем членам семьи. Мы поможем вам разобраться в тонкостях данной программы и окажем полное сопровождение при покупке квартиры в новостройке.

В 2015 году сумма материнского капитала составляет 453 026 рублей.

Как выгодно потратить эти средства и взять ипотеку под материнский капитал при покупке новой квартиры?

На настоящий момент существуют три основных варианта вложения выделенных средств.

Возможности реализации семейного капитала:

- Погашение ипотеки материнским капиталом. В данном случае вы уже взяли кредит в банке и внесли первый взнос. За счет полученной суммы вы покрываете часть задолженности и можете закрыть кредит досрочно. Важно помнить, что доля квартиры обязательно должна быть оформлена на ребенка.

Число не имеет значения, важен сам факт наличия доли, она может быть даже символической.

- Существует возможность использования капитала при покупке жилья для увеличения денежной суммы. Таким образом, вы можете выбрать более дорогостоящее и просторное жилье, чем позволяют собственные доходы семьи.

- Оплата материнским капиталом первоначального взноса по ипотеке. Для многих семей основным препятствием к оформлению ипотеки является отсутствие средств на первый взнос. Поэтому такой вариант наиболее удобен, позволяет оформить кредит без длительных накоплений и лишений.

Предоставим подробную консультацию и комплексное сопровождение при оформлении ипотеки под материнский капитал.

Персональный менеджер ответит на все интересующие вас вопросы и поможет подобрать программу кредитования, в рамках которой вы сможете реализовать средства наиболее выгодно.

Условия использования материнского капитала:

- При использовании материнского капитала для оплаты ипотеки, тип недвижимости определяет банк. Возможна как покупка квартир в новостройках, так и вторичного жилья, при этом программы будут различаться.

- Использование материнского капитала для оплаты первого взноса по ипотеке возможно только с момента достижения ребенком трехлетнего возраста.

- Погашение задолженности по ранее оформленному ипотечному кредиту возможно сразу после рождения ребенка, не нужно ждать три года.

- Семейный капитал может использоваться при приобретении любого жилья, при этом его реализация возможна только при непосредственной купле-продаже или постройке.

- Еще одно важное условие реализации ипотеки под материнский капитал – оформление недвижимости в общую собственность

Также при покупке доли на средства семейного капитала помещение должно быть отделено стеной или перегородкой, должно представлять собой нечто целое. К примеру, помещением не считается часть комнаты.

В любом случае при приобретении долей возможности использования капитала оговариваются индивидуально.

Поможем разобраться во всех тонкостях и купить квартиру в ипотеку с использованием материнского капитала. Подберем программу с наиболее выгодными условиями.

Оформите заявку на сайте, и персональный менеджер свяжется с вами в течение часа:

Или позвоните по нашему номеру: 8 812 577-22-22

Источник: https://stndv.ru/ipoteka/materinsky-kapital/

Ипотека с материнским капиталом

Учитывая финансовые сложности, для многих семей в России маткапитал становится единственной возможностью улучшить жилищные условия – внести первоначальный взнос для приобретения квартиры или погасить остаток ипотечных долгов.

- Это важно знать:

- в 2020 г. размер маткапитала составляет 466617 р.

- действие программы продлено минимум до конца 2021 г.

- получить средства могут семьи, у которых с 2007 г. появился второй, третий и т.д. ребенок

- если ранее получение денег было возможно только до достижения ребенком 1,5 лет, теперь этот срок продлен до 3 лет

На какие ипотечные цели можно потратить

До недавнего времени использовать средства можно было только под приобретение квартиры. Но с ростом популярности загородного жилья программа использования была пересмотрена и расширена.

Взять ипотеку под материнский капитал можно только в банке.

Согласно поправкам к кредитному законодательству, принятым в апреле 2019 года, МФО запрещено выдавать ипотечные займы – то есть, займы под залог недвижимости.

Как взять ипотеку с материнским капиталом

- Выберите недвижимость для приобретения

- Оформите договор с продавцом

- Выберите кредитную организацию

- Подайте заявление, приложив необходимые документы

- Дождитесь согласия (решение может занимать до 7 дней)

- Предоставьте в банк необходимый комплект документов, подпишите договор об ипотеке

- Получите средства

- Зарегистрируйте сделку покупки квартиры

- Переведите средства продавцу, согласно условиям договора

- Предоставьте в выбранный ПФР документы для перечисления маткапитала в счет первоначального взноса

- Дождитесь подтверждения из ПФР (до 10 дней) и поступления денег

Если материнский капитал используется для погашения ипотеки, после перечисления средств нужно обратиться в банковское учреждение за пересчетом ежемесячных платежей.

Внимание!

Порядок совершения операций может незначительно отличаться у различных организаций. Поэтому после подачи заявления и получения одобрения, обязательно уточните, какими должны быть дальнейшие действия.

Материнский капитал как первоначальный взнос

- Есть несколько нюансов, которые нужно учитывать, используя сертификат под получение ипотечного займа.

- Перевод маткапитала из ПФР занимает от 2 месяцев – если вы еще не подавали заявление на получение средств, учитывайте этот срок. Причем, он может затянуться до полугода, поэтому лучше заранее получить сертификат, а уже потом подавать заявление в банк.

- При покупке жилья долю должны получить все члены семьи – и родители, и дети. В том числе, несовершеннолетние.

- Первоначальный взнос должен составлять минимум 10% от стоимости жилья – только маткапитала может не хватить. Учитывая установленные в 2020 году выплаты, максимальная стоимость жилья, которое можно приобрести, используя в качестве первоначального взноса только материнский капитал, составляет 4,5 миллиона. При покупке более дорогой квартиры/дома, необходимо подкопить дополнительные средства.

- Лучше выбирать готовое жилье – при получении кредита на покупку квартиры в строящемся доме сложно предугадать сроки окончания строительства. К сожалению, часть объектов остается недостроенной или сдается в эксплуатацию с серьезной задержкой. Это высокий риск для банка. И процент одобрения по таким заявкам существенно ниже.

- Если ипотека оформляется под строительство – заранее рассчитайте подробную смету со сроками выполнения всех работ. Причина аналогична предыдущему пункту. Банку важно понимать, в какой момент будет сдан в эксплуатацию предмет залога. Это существенно поднимет шанс одобрения.

- Обязательно нужна страховка – страхование недвижимости является обязательным при оформлении ипотечного займа. Это не только снижает риск отказа, но и существенно снижает процентную ставку. Кроме того, с учетом длительности займа, это и обеспечение безопасности для самого заемщика.

Вопреки распространенному заблуждению, страховка не так дорого стоит. А оформляется очень быстро.

Советуем заглянуть в рейтинг ведущих страховых компаний, чтобы ознакомиться с нюансами процедуры и выбрать страховщика.

Особенности, которые важно знать

- воспользоваться маткапиталом родители могут по достижении ребенком 3 лет

- налогом данные средства не облагаются

- период, за который можно использовать эти деньги, не ограничен – если вы считаете, что сейчас неблагоприятный период для покупки квартиры, можете ждать, сколько потребуется;

- при потере сертификата вы можете обратиться за получением дубликата

- наличными закон разрешает получить только 25 тысяч; учитывайте, что остальная сумма может быть переведена исключительно в безналичном варианте.

Какие потребуются документы

- паспорт и его копия

- СНИЛС

- ИНН

- документы, подтверждающие доход (справка 2-НДФЛ или справка, выданная по форме банковского учреждения)

- сертификат на материнский капитал

- документы по сделке с продавцом недвижимости

Если до этого часть маткапитала была использована, потребуется также выписка из ПФР, в которой будет указан реальный остаток средств.

Банк также может потребовать другие документы – точный список уточните у сотрудников выбранной финансовой организации после подачи предварительной заявки.

Снизить риск отказа помогут дополнительные документы – загран.паспорт (особенно с отметками о поездках), документы, подтверждающие наличие машины, и т.д.

Требования к заемщикам

- российское гражданство + постоянная прописка (как правило, в регионе присутствия банка)

- не менее 1 года общего стажа

- не менее 6 месяцев стажа на текущем рабочем месте

- возраст не мене 21 года на момент оформления кредита и не более 75 лет на момент полного погашения

Таковы официальные требования. В реальности нужно учитывать, что у каждого банка существуют внутренние негласные критерии оценки заемщиков. Плюс – ряд общих правил.

Например, Сокомбанк ипотечные кредиты чаще всего одобряет клиентам старше 35 лет. Более молодым парам желательно выбрать другую финансовую организацию.

Для одобрения желательно, чтобы стаж был больше 1 года, прием на работе со стабильным окладом и белой зарплатой.

Стоит заранее позаботиться и о кредитной репутации – проверьте кредитную историю и при наличии проблем постарайтесь ее улучшить до подачи заявки на ипотечный кредит.

Погашение ипотеки с материнским капиталом

Маткапитал можно использовать не только для получения ипотечного кредита (как первоначальный взнос), но и для его погашения.

- Для этого потребуется предоставить в банк:

- паспорт (вместе с копией)

- СНИЛС

- ИНН

- ипотечный договор

- сертификат маткапитала

- документы на приобретенное жилье

- данные о непогашенной сумме долга

- выписку из ПФР об остатке по счету

В соответствии с ранее подписанным договором и внутренними регламентами банка, средства могут сразу направлены на досрочное погашение долга или распределены на весь оставшийся период таким образом, чтобы уменьшить ежемесячные платежи.

ТОП-4 предложений 2020 года

Какие банки принимают материнский капитал как первоначальный взнос? Благодаря распространенности программы, вариантов достаточно. Но действительно выгодных предложений, которые не заставят часами выстаивать в очередях, переплачивать существенные суммы из-за высокой ставки или волноваться из-за внезапной санации банка, – подобных предложений ограниченное число.

Ипотека с материнским капиталом в Росбанке

- до 10 миллионов рублей

- срок до 25 лет

- ставка от 6,69%

- предварительное решение за 10 минут

- документов онлайн

- из средств маткапитала можно погасить до 10% стоимости жилья

Подать заявку

Ипотека с материнским капиталом в Альфа-банке

- до 50 миллионов рублей

- срок до 30 лет

- первоначальный взнос – от 10%

- по ставке от 8,09%

- минус 0,3% для зарплатных клиентов Альфа-банка

- решение в течение 3 дней

- подача заявления онлайн

Подать заявку

Ипотека с материнским капиталом в Совкомбанке

- до 30 миллионов рублей

- срок до 10 лет

- ставка от 11,9%

- первоначальный взнос – от 10%

- услуга «гарантия минимальной ставки»

- высокий процент одобрения для клиентов старше 35 лет

Подать заявку

Ипотека с материнским капиталом в Банке Открытие

- до 30 миллионов рублей

- срок до 30 лет

- ставка от 9,7%

- для заявки нужно только 2 документа

- минимальный взнос — 10%

Подать заявку

Отзывы по различным программам

- Росбанк – особой популярностью пользуются многочисленные акции банка, позволяющие существенно улучшить условия кредитования, снизить ставку и сформировать наиболее удобный для клиента график платежей (включая возможность гасить долг не ежемесячными переводами, а раз в 14 дней).

- Альфа-банк – наиболее охотно одобряет заявления работникам «ООО» со стабильным окладом, в возрасте от 23 – 25 лет. Проблем в оформлении и погашении займа практически не возникает. Главное, до заключения договора уточнить все подробности и обязательно «держать руку на пульсе», общаясь с ПФР. Существуют определенные особенности, связанные с номерами счетов, которые можно использовать при перечислении денег в банк.

- Банк Открытие – высоко ценится индивидуальными предпринимателями, фрилансерами, сотрудниками ИП. Данным категориям заемщиков сложнее всего получить крупный ипотечный займ. Однако в Открытии действительно охотно сотрудничают с такими клиентами. Минимальный процент получает небольшая часть заемщиков (со стабильной зарплатой и хорошей кредитной историей). Но на 11 – 12% рассчитывать можно вполне.

- Совкомбанк – имеет большой процент одобрения среди заемщиков старше 35 лет. Согласно отзывам, более молодой категории клиентов подавать заявление практически не имеет смысла. Шанс получить займ будет крайне низким.

Источник: https://financer.com/ru/kredit/ipoteka-s-materinskim-kapitalom/

Маткапитал и ипотека: с первым взносом или без?

Российские кредитные организации считают ипотеку без первоначального взноса опасной для рынка, рискованной для банков и сомнительной для заемщиков. Но из этого правила есть исключение – материнский капитал.

Ипотека без первоначального взноса – опасный продукт для рынка, цитирует слова генерального директора Агентства ипотечного жилищного кредитования Александра Плутника «РИА Недвижимость».

Действительно, посмотрев на историю мировой ипотеки, можно заметить, что широкое распространение банковских ипотечных продуктов без первого взноса всегда влекло за собой сложности – даже для экономики в целом.

С российского рынка предложение ипотеки без первого взноса практически исчезло после экономического кризиса 2014 года. Однако понемногу этот продукт возвращается.

А банки против

Возвращается действительно понемногу. По большому счету, сейчас на российском рынке при всем разнообразии кредитных организаций ипотеку с нулевым первым взносом готовы предоставить не более десятка банков.

Почему? В таких банках, как ВТБ24 и «Открытие», пояснили журналистам, что ипотечный кредит без первоначального взноса несет в себе большие риски недисциплинированности и неплатежеспособности заемщика, поэтому банки в таких продуктах вынуждены заявлять более высокие процентные ставки.

В Сбербанке согласились с этим утверждением, добавив, что из-за высоких ставок такой продукт пользуется крайне ограниченным спросом. Поэтому крупнейший – и едва ли не старейший – российский банк ипотеку без первоначального взноса предоставлять не планирует.

И все же

Даже сейчас Сбербанк – и ряд других российских банков – делает исключение, выдавая ипотечный кредит без первоначального взноса при условии предъявления клиентом сертификата на получение материнского (семейного) капитала (МСК).

Кредит в Сбербанке (в размере до 100% от цены приобретаемого жилья) с последующим частичным досрочным погашением ипотеки материнским капиталом можно получить как на строящееся, так и на готовое жилье.

Материнский капитал является единовременной выплатой. Право на получение сертификата МСК имеют:

- Женщины, родившие или усыновившие второго (или последующего) ребенка с 1 января 2007 года (если они не воспользовались этим правом ранее).

- Мужчины – единственные усыновители второго (или последующего) ребенка, если судебное решение об усыновлении вступило в законную силу с 1 января 2007 года.

Материнский капитал и покупка жилья

Для начала напомним, что по закону средства маткапитала могут быть направлены на

- приобретение жилого помещения;

- строительство или реконструкцию объекта индивидуального жилищного строительства (ИЖС) как с привлечением строительной организации, так и без него;

- компенсацию затрат за построенный или реконструированный объект ИЖС;

- уплату первоначального взноса при получении кредита на приобретение или строительство жилья;

- погашение основного долга и уплату процентов по кредитам на приобретение или строительство жилья;

- оплату по договору участия в долевом строительстве;

- платеж в счет уплаты вступительного взноса и (или) паевого взноса – в случае участия в жилищном, жилищно-строительном, жилищном накопительном кооперативе.

В любом случае, приобретаемое жилое помещение должно находиться на территории России. Особо стоит отметить, что распоряжение средствами маткапитала не предусматривает их направление на ремонт жилого помещения.

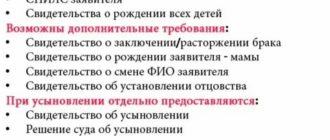

Сертификат на материнский капитал можно получить, обратившись напрямую или через многофункциональный центр в территориальный орган Пенсионного фонда Российской Федерации.

Для этого потребуются:

- паспорт гражданина РФ, заявляющего права на получение маткапитала;

- заявление на получение материнского капитала;

- свидетельства о рождении всех детей или об усыновлении;

- документы, подтверждающие российское гражданство ребенка (детей), рожденного или усыновленного после 1 января 2007 года: свидетельство о рождении, в котором указано гражданство его родителей, либо стоит штамп паспортно-визовой службы о гражданстве ребенка, вкладыш в свидетельство о рождении ребенка, если его получили до 7 февраля 2007 года.

Если документы подаются через законного представителя (родителей, усыновителей или опекунов) или доверенное лицо, необходимо предоставить документы, удостоверяющие его личность (паспорт) и нотариальной доверенности либо опекунском удостоверении или решении суда.

Материнский капитал и ипотека

Планируете ли вы использовать МСК в качестве первоначального взноса (на что банки по приведенным выше причинам идут не слишком охотно), оплатить материнским капиталом «тело» ипотеки или направить средства маткапитала на уплату процентов – все равно список документов потребуется довольно внушительный.

Документы для использования средств МСК в качестве первоначального взноса

- копия кредитного договора (договора займа) на приобретение (строительство) жилья;

- копия договора об ипотеке, зарегистрированного в установленном порядке, если его заключение предусмотрено кредитным договором (договором займа).

Документы для погашения материнским капиталом ипотеки (основного долга и процентов по кредитам или займам на покупку (строительство) жилья):

- копия кредитного договора;

- справка банка о размерах остатка основного долга и задолженности по выплате процентов за пользование кредитом или займом;

- копия договора об ипотеке, зарегистрированного в установленном порядке, если его заключение предусмотрено кредитным договором (договором займа);

- для приобретенного или построенного жилья – свидетельство о государственной регистрации права собственности;

- если жилье строится – копия договора ДДУ, зарегистрированного в установленном порядке, или копия разрешения на строительство индивидуального жилого дома;

- документ, подтверждающий получение займа путем безналичного перечисления на счет в кредитной организации, открытый держателем сертификата или его супругом (супругой).

Кроме перечисленных выше документов для перечисления материнского капитала за ипотеку понадобятся:

- письменное заявление гражданина – держателя сертификата о распоряжении средствами (частью средств) МСК;

- сертификат на МСК или его дубликат;

- документы, удостоверяющие личность и место жительства (пребывания) держателя сертификата;

- страховое свидетельство обязательного пенсионного страхования (СНИЛС) держателя сертификата;

- свидетельство о браке – если сделка по приобретению или строительству жилья совершается супругом держателя сертификата.

Перечень документов для погашения ипотеки материнским капиталом приводится также на сайте Пенсионного Фонда России (ПФР). Обратите внимание: в ПФР предоставляются и оригиналы, и заверенные в установленном порядке копии документов, оригиналы затем возвращаются владельцу.

И еще одна очень существенная деталь

Обязательным требованием закона при использовании материнского капитала для приобретения жилья (в том числе, и на ипотеку) является оформление жилого помещения в общую собственность родителей и детей с определением размера долей по соглашению.

Фактически же такая возможность есть не всегда. Например, при приобретении строящегося жилья по ДДУ право собственности на жилое помещение окончательно оформляется и регистрируется только после введения объекта в эксплуатацию. Соответственно, до этого момента выделение доли детям невозможно.

Поэтому для покупателей строящегося жилья список документов для погашения ипотеки материнским капиталом дополняется нотариально удостоверенным обязательством о последующем наделении несовершеннолетних долями в недвижимости.

Если же это требование закона будет нарушено, а приобретенное с использованием МСК жилье будет так или иначе отчуждено (продано, подарено) – суд может признать сделку по отчуждению недвижимости ничтожной и обязать продавцов вернуть вырученные деньги добросовестным покупателям.

Кстати, с 2017 года материнский капитал можно использовать и для погашения военной ипотеки. Но о том, какие документы потребуются для этого, мы расскажем в следующей статье.

Источник: https://www.6543210.ru/info/matkapital-i-ipoteka/

Как использовать материнский капитал

В начале 2020 года в программу материнского капитала внесли изменения.

Вместе с экспертом разбираемся с суммой и сроками выплат, а также с тем, на что можно потратить материнский капитал.

Автору помогала Дарья Медяник — юрист, советник президента по правовым вопросам нотариальной палаты Красноярского края и молодая мама двойни.

Наталия Ермакова

Разобралась в вопросах материнского капитала

Поправки в закон о материнском капитале вступили в силу 12 марта 2020 года.

- Теперь маткапитал положен и родителям первенца — раньше его получали только с рождением второго ребенка;

- Право на маткапитал появилось у отцов, которые стали единственными усыновителями с 1 января 2020 года.

- Увеличилась сумма выплат: за первого ребенка, который родился или был усыновлен с января 2020 года, размер маткапитала составляет 466 617 руб., за второго — 616 617 руб. Сумму обещают индексировать каждый год, а сама программа действует до 2026 года.

- Получить маткапитал можно будет быстрее. С 2021 года пенсионный фонд обязан будет выдать сертификат за 5 дней вместо прежних 15. А заявление от семьи о том, как они намерены распорядиться маткапиталом, должны будут рассмотреть за 10 дней, а не за месяц, как раньше. Правда, до конца 2020 года сроки останутся прежними.

Для того, чтобы получать маткапитал быстрее, в пенсионном фонде уже с 15 апреля начинают оформлять его автоматически. Для этого данные о детях и родителях будут запрашивать в реестре ЗАГСов, а отправлять сертификат семьям — по электронной почте. От бумажного формата планируют постепенно отказаться.

Как воспользоваться материнским капиталом

Маткаптал можно потратить: на улучшение условий жилья, образование детей, пенсию мамы и на адаптацию детей-инвалидов. Кроме этого, семьи в трудном материальном положении могут получать выплаты раз в месяц из денег маткапитала.

Не обязательно тратить маткапитал только на одну цель. Например, одну часть можете потратить на учебу, другую — на улучшение условий жилья.

Через сколько можно воспользоваться — обычно после того, как ребенку исполнится 3 года. Есть ситуации, когда его можно применить сразу: на первоначальный взнос по ипотеке, погашение долга или процентов по жилищным кредитам, дошкольное образование детей, помощь ребенку-инвалиду или ежемесячное пособие.

1. Улучшение жилищных условий

По данным пенсионного фонда, одна из самых популярных целей использования маткапитала.

Вот на что его можно потратить:

- строительство, покупку жилья;

- компенсацию затрат на уже достроенный дом;

- оплату первоначального взноса по ипотеке;

- погашение основного долга или процентов по жилищному долгу;

- платеж в счет вступительного взноса для участника жилищно-строительного кооператива;

- строительство жилого дома на садовом участке или компенсация затрат на него.

Использовать маткапитал, например, для проводки водопровода, ремонта, покупки гаража или земельного участка под будущий дом не получится.

Для оплаты первоначального взноса по ипотеке или погашения действующего ипотечного кредита потратить материнский капитал можно сразу, а если вы планируете покупать жилье за свои деньги без кредитов, то использовать маткапитал можно будет после 3 лет.

В правилах использования нет ограничений по количеству кредитов и займов. Это значит, что сертификат можно вложить на погашение одновременно двух или более жилищных долгов.

Одно из главных условий — жилье, которое вы покупаете, должно быть в России. Оно должно быть оформлено в общую собственность — у каждого члена семьи, включая детей, должна быть своя доля. В будущем при продаже старого и покупке нового жилья за сделкой будут следить органы опеки — важно, чтобы в новой квартире выделенные детям доли были не меньше, чем в прежней.

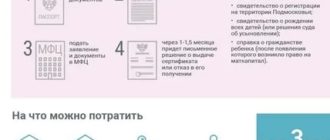

Документы. На каждую цель существует свой список документов. Заявления можно скачать на сайте ПФР.

В пакет документов входят: паспорт человека, который получил сертификат, бланк заявления о цели распоряжения, бланки с реквизитами банковских счетов и номерами договоров при перечислении денег.

Заявление можно подать сразу в банк — специалисты банка сами предоставят нужные данные в ПФР.

Сроки. Все расчеты по маткапиталу происходят только по безналу.

В случае положительного решения ПФР перечисляет деньги в течение 40 рабочих дней (месяц и 10 рабочих дней) с даты подачи заявления на распоряжение сертификатом.

Если вы планируете использовать маткапитал в качестве первоначального взноса, то заявление в пенсионный фонд нужно подать уже после того, как оформите кредит в банке. Алгоритм действий такой:

- Выбрать банк, который принимает маткапитал в качестве первоначального взноса.

- Заполнить заявку на кредит, подготовить документы, заказать в ПФР справку об остатке средств.

- Выбрать квартиру и предоставить документы об объекте в банк.

- Зарегистрировать права в Росреестре.

- Оформить кредит. Важно понимать, что до перевода маткапитала размер платежа будет выше, но после перечисления денег банк сделает перерасчет и платеж уменьшится.

- Банк переводит продавцу сумму, которая была указана в договоре, затем вы обращаетесь с заявлением в пенсионный фонд.

- Через месяц и 10 дней ПФР перечислит средства банку.

2. Образование детей

Маткапиталом можно оплатить образовательные услуги или общежитие на время учебы ребенка.

Сертификат выдают семье, а не одному конкретному ребенку. То есть, направить его можно на учебу старшего, например в частной школе или в ВУЗе, или на оплату частного детского сада у младшего.

Обязательные условия:

- учреждение, с которым вы заключаете договор, должно располагаться в России;

- на момент начала учебы в ВУЗе ребенок должен быть не старше 25 лет;

- у образовательного учреждения должна быть государственная аккредитация.

Как получить деньги. Помимо базового пакета документов (заявления о распоряжении средствами маткапитала, паспорта), нужна заверенная образовательным учреждением копия договора об услугах.

ПФР рассмотрит заявление об использовании средств материнского капитала и перечислит деньги в течение 2 месяцев. В дальнейшем деньги перечисляются образовательному учреждению регулярно. Порядок перечислений указывает мама в заявлении: платеж разовый на весь период или ежемесячный.

Если вы хотите оплатить с помощью маткапитала общежитие, нужен договор найма, где будут указаны суммы и сроки внесения оплаты, и справка, которая подтверждает, что ребенок действительно там проживает.

Распоряжаться средствами маткапитала на образование можно, только дождавшись трехлетия ребенка, исключение — оплата детского сада. Сертификат можно частично или целиком пустить на учебу сразу нескольких детей.

3. Накопительная пенсия мамы

Материнский капитал можно направить на пенсионные накопления мамы. Средства будут переданы в государственный или негосударственный пенсионный фонд по желанию матери. Вложенные деньги помогут увеличить будущие пенсионные выплаты, благодаря инвестиционной деятельности фонда или управляющей компании.

Как получить деньги. Вложенные деньги вы сможете получить только после выхода на пенсию. Но заявление в ПФР о том, что делать с маткапиталом, нужно подать, когда ребенку исполнится 3 года.

Законом предусматривается три варианта получения денег:

- Накопительная пенсия — выплачивается ежемесячно и пожизненно (назначается с учетом ожидаемого периода выплат — в 2019 году он составляет 21 год)

- Срочная пенсионная выплата — ее продолжительность можно выбрать самостоятельно на срок от 10 лет и более.

- Единовременная выплата — все пенсионные накопления можно получить одной суммой, но для этого накопительная пенсия должна составлять не более 5% по отношению к сумме размера страховой пенсии по старости. Схема расчетов сложная, поэтому вопросы о конкретных суммах лучше уточнить в ПФР.

Чтобы рассчитать сумму прибавки к пенсии благодаря использованию маткапитала, обратитесь в пенсионный фонд.

Как вернуть деньги маткапитала, которые были направлены на накопительную пенсию. Если вы передумали откладывать маткапитал на пенсию, его можно вернуть и выбрать другое направление. Для этого необходимо написать заявление в ПФР об отказе от направления маткапитала на формирование пенсии. Но сделать это нужно до того, как вам назначат пенсию.

4. Адаптация и интеграция в общество детей-инвалидов

С 2016 года маткапитал разрешается тратить на товары детям-инвалидам. Речь идет о компенсации затрат. Это значит, что сначала вы покупаете необходимое за свои деньги, а после обращаетесь за компенсацией в ПФР, предоставив чеки и документы о покупке. Специалисты соцзащиты должны убедиться в наличии у вас дома этого товара и составить акт. Деньги поступят на ваш расчетный счет в течение 40 рабочих дней после того, как вы отправили заявление в пенсионный фонд.

Обратиться за компенсацией семья может сразу же — ждать трехлетия ребенка в этом случае не нужно.

На какие товары можно использовать маткапитал. Компенсировать затраты за счет материнского капитала можно не на любые товары, даже если по мнению родителей они необходимы. Они должны быть назначены врачами, которые разрабатывают программу реабилитации ребенка, и включены в программу реабилитации ребенка.

На сайте ПФР опубликован список товаров, на которые положена компенсация. Он включает специализированные кровати, велосипеды, наушники, игры, коляски, компьютеры.

5. Путинские выплаты

Семьи с низким доходом могут ежемесячно получать часть суммы из маткапитала. Для этого нужно посчитать, какой доход приходится на каждого человека в семье, и сравнить эту сумму с двукратным прожиточным минимумом в вашем регионе — в каждом регионе он разный.

Общий доход семьи за год делится на 12 месяцев, а затем еще раз делится на всех членов семьи, включая маленьких детей. Если полученная сумма меньше двукратной величины прожиточного минимума (в вашем регионе), вы можете подавать заявление. Бабушки, дедушки в подсчете доходов семьи не учитываются.

В 2020 году срок получения выплаты продлили — теперь ее можно получать до достижения ребенком возраста трех лет. Раньше получали до полутора лет.

Сумма выплаты. Размер выплаты в каждом регионе страны разный. Самая большая выплата — 23 200 руб. в Чукотском автономном округе, самая маленькая — 9 000 руб. в Белгородской области.

Можно ли законно обналичить маткапитал?

Законных способов обналичить материнский капитал нет.

В интернете появляются предложения от компаний, которые предлагают «обналичить» маткапитал через покупку жилья. Это всегда фиктивные сделки, с помощью которых семьи пытаются забрать часть средств. В этом случае участники схем становятся фигурантами дел о мошенничестве и лишаются права на маткапитал.

Покупка жилья у ближайших родственников. Закон о материнском капитале не запрещает покупать квартиру с использованием средств сертификата у родственников.

Если мама покупает у бабушки квартиру с использованием маткапитала, то она должна выделить доли всем членам семьи. Такую сделку обязательно проверят, и если окажется, что в квартире продолжают жить бабушка с дедушкой, то сделка будет признана мошеннической, а деньги маткапитала придется вернуть государству.

Незаконными считаются фиктивные сделки, покупка недвижимости у супруга или супруги, покупка у близкого родственника, если в ней участвует несовершеннолетний ребенок. В Гражданском кодексе существует формальный запрет на совершение возмездных сделок между детьми и их близкими родственниками. Это означает, что бабушка или дедушка могут лишь подарить несовершеннолетнему недвижимость, но при сделке дарения невозможно использовать материнский капитал.

Источник: https://www.raiffeisen-media.ru/family/kak-ispolzovat-materinskij-kapital/

Ипотека с материнским капиталом: покупаем квартиру в новом доме

Маткапитал актуален для покупки жилья на вторичном рынке или в новостройке. Однако все большее количество граждан предпочитает использовать материнский капитал для квартиры в ипотеку и покупать квадратные метры в новых современных жилых комплексах. Преимущества такого приобретения:

- Заключив договор, клиент сразу становится полноправным собственником квартиры.

- Оформляя кредит под мат капитал для покупки жилья от застройщика, покупатель приобретает недвижимость без переплат, ведь здесь нет посредников.

- Можно использовать материнский капитал для квартиры в ипотеку как первоначальный взнос, что финансово выгодно и удобно.

Отечественные банки предлагают кредитные программы гражданам, по которым можно оформить ипотеку с использованием материнского капитала как первоначального взноса. Здесь следует учесть некоторые особенности:

- Посредством маткапитала нельзя оплатить штрафы, пени и прочие санкции.

- Какую долю ипотеки с материнским капиталом погасить (основная задолженность или проценты) – решает кредитор.

- Средства из ПФ на счет банковского учреждения поступают через один-два месяца после положительного решения по ипотечному кредитованию.

Как выгодно можно оформить ипотеку с использованием материнского капитала как первоначального взноса

Кредит под мат капитал выдают многие банки, однако не все предлагают выгодные ипотечные программы. Компания «Унистрой», заботясь о своих клиентах, сотрудничает с теми кредитно-финансовыми организациями, которые предоставляют заемщикам наиболее приемлемые процентные ставки и условия кредитования.

Первоначальный взнос материнским капиталом, срок ипотеки, проценты и прочие условия – все это помогут проанализировать наши специалисты по продаже недвижимости. Они подберут приемлемую программу, чтобы ежемесячное погашение долговых обязательств не стало для семьи неподъемной финансовой нагрузкой.

Первоначальный взнос материнским капиталом

Можно ли оформить ипотеку с использованием материнского капитала как первоначальный взнос? Да, однако, в этом случае нужно учитывать некоторые нюансы:

- Оплачивая первый платеж по ипотеке посредством средств, выделенных государством, нужно предоставить сертификат МСК и от 5-10% из собственных накоплений.

- Если вы решили совершить первоначальный взнос материнским капиталом, знайте – сумма маткапитала должна покрывать 10-15% стоимости квартиры на момент проведения сделки.

- Если сумма денег на маткапитал меньше, чем требует банк, покупатель может добавить разницу, используя личные средства. Только так вы сможете внести первоначальный взнос материнским капиталом за квартиру.

Ипотека с материнским капиталом: как использовать государственную помощь

Ипотека с материнским капиталом позволяет улучшить жилищные условия молодым семьям. Вся сумма МСК (или определенная ее часть) может быть использована на следующие цели:

- Первоначальный взнос материнским капиталом на приобретение квартиры.

- Погашение основной суммы задолженности.

Ипотека с материнским капиталом: требования к заемщикам

Чтобы использовать материнский капитал как первоначальный взнос по ипотечному кредитованию, нужно соответствовать банковским требованиям, в противном случае кредит вам не одобрят. Основные требования:

- Ипотека с материнским капиталом доступна гражданам от 20 лет.

- Наличие трудового стажа и подтверждение платежеспособности.

- Наличие государственного сертификата и справки о сумме социальной помощи.

Первоначальный взнос материнским капиталом позволяет купить квартиру в ипотеку и обзавестись необходимыми квадратными метрами. Чтобы заключить сделку с банком наиболее выгодно и без нагрузки на бюджет, проконсультируйтесь со специалистами компании «Унистрой».

Наши специалисты по продаже недвижимости подберут подходящую кредитную программу, чтобы использование материнского капитала как взнос по ипотеке стало для вас максимально выгодным.

Источник: https://unistroyrf.ru/info/ipoteka_pod_materinskii_kapital/

Ипотека под материнский капитал в 2020 году: нюансы и пошаговая инструкция

Материнский капитал – одна из мер господдержки семей с двумя и более детьми. Такую помощь от государства можно направить строго на определенные цели: пенсионные накопления матери, улучшение условий жилья, образование детей. Самый распространенный способ, разрешенный законодателем – ипотека под материнский капитал.

Как воспользоваться материнским капиталом при ипотеке

Законодательством РФ разрешено реализовать материнский капитал на повышение комфортности жилищных условий. Но так как на выделяемую государством сумму в размере 466 617 рублей квартиру не купишь, большинство семей, получивших сертификат, используют его на приобретение недвижимости при помощи ипотеки.

На данный момент закон разрешает направить деньги, выделяемые в рамках вышеуказанной программы, по следующим направлениям:

- Внести деньги из материнского капитала в виде первоначального взноса. Данный способ реализации государственной поддержки удобен в том случае, когда у семьи нет денег на первый взнос по жилищному кредиту. Но будьте готовы к тому, что не все банковские организации принимают материнский капитал как первоначальный взнос по ипотеке. К тому же если у вас нет собственных накоплений, то в стоимости приобретаемой недвижимости вы также будете ограничены. Большинство кредитных организаций требует в качестве первого платежа как минимум 20% от цены покупаемой квартиры.

- Материнским капиталом вы также сможете погасить проценты и некоторую часть задолженности по ипотечному кредиту. Для этого вы изначально уведомляете банк о желании досрочно погасить часть ипотеки, а затем идете в Пенсионный фонд и пишите соответствующее заявление. Деньги поступят в банк в срок от 1 до 2-х месяцев.

- Полное погашение ипотеки материнским капиталом. Если вы решили полностью погасить остатки ипотеки деньгами из материнского капитала, то, прежде всего, нужно обратиться в банк с вопросом о наличии комиссий за полное досрочное погашение. При отсутствии таковых можно смело идти в Пенсионный фонд и писать заявление о переводе средств капитала банку.

Особое внимание стоит обратить на тот факт, что банки в рамках закона могут устанавливать ряд ограничений на реализацию материнского капитала в целях погашения ипотеки. Будьте внимательны.

Куда можно направить

Юристам и банковским экспертам часто задается один и тот же вопрос: можно ли использовать материнский капитал для получения ипотеки на покупку дачи или дома в сельской местности? Ответ на данный вопрос неоднозначен. Процедура оформления и реализации такого вида государственной помощи строго контролируется Пенсионным фондом РФ.

К жилью, приобретаемому на выделяемые денежные средства, предъявляются строгие требования:

- Объект недвижимости должен быть расположен на территории нашей страны и в обязательном порядке иметь адрес.

- Жилье должно быть пригодно для проживания в нем круглый год.

- Если это частный дом, то в нем необходимо присутствие всех благ цивилизации (тепло, электроэнергия и т.д.).

- Жилье не должно быть старым, ветхим или аварийным.

- Возможность прописки в доме. Можно ли прописаться в ипотечной квартире, мы уже писали тут.

Как мы можем видеть, купить дом или дачу на сертификат возможно, но при наличии всех вышеуказанных требований. Учтите, что обмануть Пенсионный фонд не получится, так как каждый объект недвижимости, приобретаемый по такой программе поддержки семей, тщательно проверяется не только банком, но и Пенсионным фондом.

Пошаговая инструкция

Получить ипотеку с материнским капиталом не так уж и сложно. Главное, поэтапно соблюдать алгоритм необходимых действий:

- Шаг первый – получение самого сертификата по программе. Родился второй ребенок? Просто берем все необходимые документы на детей и идем в Пенсионный фонд, где и оформляем тот самый сертификат;

- Шаг второй – принятие решения о том, на какие цели будет реализована данная мера поддержки. Если вы решили купить квартиру с ипотекой, то стоит подумать о том, как вы будете вносить полученный сертификат: в виде первого взноса либо в качестве погашения части долга по ипотеке;

- Шаг третий – выбор банка. Внимательно изучите условия всех банковских организаций и выберите программу, подходящую именно вам. Учтите, что не все банки принимают такие сертификаты в качестве первого взноса по ипотечному кредиту;

- Шаг четвертый – сбор необходимого пакета документов и подача заявки на получение ипотеки. В анкете-заявке обязательно укажите тот факт, что вы хотите использовать материнский сертификат на выбранные вами цели. В Пенсионном фонде вам в обязательном порядке нужно будет получить выписку, подтверждающую наличие средств на счету;

- Шаг пятый – получение одобрения банком. Если получено положительное решение, то необходимо озаботиться поиском подходящего жилья. О требованиях к объекту недвижимости мы уже говорили чуть выше;

- Шаг шестой – оформление у нотариуса обязательства, в силу которого после полного погашения жилищного кредита, родители обязуются выделить доли детям в приобретенной квартире;

- Шаг седьмой – визит в Пенсионный фонд. Там вам необходимо будет заполнить образец заявления и указать в нем цель, на которую хотите направить помощь от государства. В госучреждении также в обязательном порядке будет проводиться тщательная проверка документов и выбранного жилья. При внесении сертификата в виде первого взноса не забудьте предупредить об этом продавца, так как на сделку вы можете выйти только после того как деньги будут переведены из Пенсионного фонда банку-кредитору. Процедура может затянуться на 3-4 месяца;

- Шаг восьмой – выход на сделку и подписание договора ипотеки, соглашения о купле-продаже недвижимости;

- Шаг девятый – заключительный. Регистрация сделки в Росреестре и выдача сторонам зарегистрированного договора купли-продажи с печатью.

Необходимые документы

Если вы хотите взять ипотеку под материнский капитал, то к стандартному списку документов на ипотеку прибавиться еще пару справок.

Весь процесс сбора и предоставления документов можно подразделить на два этапа:

- Подача заявки на ипотеку с привлечением материнского сертификата.

- Документы, необходимые для осуществления сделки и выдачи самого ипотечного кредита.

На этапе подачи заявки в банк, вам потребуется собрать следующую документацию:

- Паспорта.

- Свидетельства о рождении детей.

- Документы, подтверждающие доход семьи (справка 2НДФЛ, справка по образцу банка, справка о получении пенсий или иных социальных пособий и др.).

- Уведомление или справка из отдела Пенсионного фонда об остатке денежных средств по материнскому капиталу на счету.

- Сам сертификат.

- Документы, подтверждающие трудоустройство родителей или одного из них (ксерокопия трудовой книжки с печатью и подписью руководства, ксерокопия трудового договора).

- Подтверждение регистрации основного заемщика в субъекте РФ, где находится отделение банка. Если прописка временная, то понадобится отдельная справка по форме № 3.

- Анкета-заявка.

При положительном решении банка в выбранную вами кредитную организацию дополнительно потребуются:

- Документы на выбранный объект недвижимости.

- Результаты оценки недвижимости (акт оценщика).

- При необходимости: страховка квартиры и страховка жизни (здоровья) основного заемщика.

- Нотариально-заверенное обязательство родителей о том, что после выплаты ипотеки они обязуются выделить доли детям в приобретенном жилье.

- Основное соглашение о купле-продаже жилья.

При оформлении ипотеки с мат капиталом к заемщику нет особых требований. Они остаются те же, что и при обычном ипотечном кредите. Но заемщик будет иметь довольно высокие шансы на одобрение кредита с привлечением материнского сертификата при наличии следующих условий:

- Он является зарплатным клиентом банка, где планируется взять ипотеку. В таком случае: рассмотрение заявки будет происходить быстрее, подтверждение доходов не требуется, процент по ипотеке снизится.

- Помимо материнского капитала у семьи есть дополнительные накопления. Банк видит, что семья способна накопить денежные средства, значит, и ипотеку будет выплачивать вовремя.

- Хотя бы один из членов семьи имеет высокую и самое главное стабильную заработную плату, а также на протяжении многих лет работает в уверенно-развивающейся компании. Кстати, отношения компании и банка-кредитора также могут повлиять на решение по ипотечному кредиту. В последнее время участились случаи отказов по ипотеке, когда организация, где устроен заемщик, имеет крупные долги перед банком.

- «Белая» кредитная история. Если у членов семьи нет просрочек и долгов по предыдущим кредитам, то это будет большим плюсом. Учтите, что отсутствие кредитной истории не очень хорошо сказывается на решении банка. Плохая кредитная история является одной из главных причин отказов в выдаче ипотечного займа, как взять ипотеку с плохой кредитной историей и можно ли это сделать читайте в отдельной статье на нашем сайте по этой ссылке.

Для увеличения суммы ипотечного займа семья может привлечь до 3-х созаемщиков. Требования к ним будут точно такие же, как и к основному заемщику. Но в данной ситуации стоит учесть, что в случае просрочки или неоплаты долга банк имеет право требовать сумму задолженности со всех одинаково. Об этом стоит предупредить тех, кто хочет вам помочь и стать созаемщиком по ипотеке.

Использование средств не дожидаясь 3х лет

По общим правилам, закрепленным в законодательстве РФ, выделяемые государством денежные средства, могут быть потрачены строго после достижения трехлетия младшим ребенком. Исключение составляет ипотека под мат капитал. Семья может воспользоваться сертификатом сразу после появления на свет второго или последующих детей для следующих целей:

- Внести в виде первого взноса по жилищному кредиту.

- Уменьшить сумму задолженности и часть процентов по текущей ипотеке.

Для того чтобы воспользоваться данным правом, одному из родителей необходимо посетить Пенсионный фонд по адресу проживания и написать заявление-распоряжение выделенными денежными средствами.

Лучшие предложения банков

Ведущие банки РФ, стремясь угодить клиентам, на постоянной основе улучшают условия предоставления жилищных кредитов с использованием средств материнского сертификата. Давайте рассмотрим лучшие из предложений, актуальных на данный момент:

| Райффайзенбанк | • Ставка по ипотеке от 10.4% (при условии покупки комплексного страхового полиса).• Первый взнос от 0% (при внесении сертификата в качестве такового).• Период: до 30 лет.• Сумма кредита: до 26 млн. рублей.• В качестве соземщиков могут быть привлечены только родители заемщиков.• Можно купить строящееся или готовое жилье. |

| Сбербанк | • Есть возможность внести сертификат в виде первого взноса.• Отсутствие комиссий.• Льготные условия для молодых семей.• Деньги по материнскому сертификату должны поступить в банке не позднее 6 месяцев с момента оформления ипотеки. |

| ВТБ24 | • Ставка по ипотеке от 9.7% (при соблюдении ряда условий).• Использование маткапитала на первоначальный взнос, погашение процентов и части долга, погашение остатка долга по ипотеке без комиссий за досрочное погашение.• Период: до 30 лет.• Сумма кредита: до 60 млн. рублей.• Использовать средства теперь может не только владелец сертификата, но и его супруг (понадобится письменное разрешение). |

| РоссельхозБанк | • Один из заемщиков должен обязательно быть владельцем материнского сертификата.• Возможность направить денежные средства на первый взнос при условии, что общая сумма сертификата составляет не меньше 10% от цены квартиры при покупке вторичной недвижимости и не менее 20% при покупке новостройки.• Деньги из Пенсионного фонда должны поступить в банк в течение 3-х месяцев с момента выдачи кредита. |

Государственная помощь в виде выдачи денежных средств на покупку жилья – хорошее подспорье для семей, у которых 2 и более ребенка. Особым преимуществом такой помощи можно считать возможность внесения сертификата на материнский капитал в виде первоначального взноса, так как в современных условиях не каждая семья может позволить себе накопить собственные средства даже на первый платеж.

Источник: https://ipotekunado.ru/programmy/materinskiy-kapital/ipoteka-pod-materinskiy-kapital

Ипотека под материнский капитал в 2020 году

- Памятка ипотечного заемщика

- Интересное об ипотеке

В 2020 году семейные заемщики могут оформить жилищный кредит, используя мат. капитал как первоначальный взнос по ипотеке и снизив таким образом для себя общую стоимость займа.

Ознакомьтесь с тем, на каких условиях может быть оформлена ипотека под материнский капитал в 2020 году.

Используйте онлайн-поисковик, чтобы оставить на странице только те программы банков, которые могут вас заинтересовать. Задайте в меню слева необходимые параметры займа:

- стоимость объекта недвижимости;

- размер первоначального взноса;

- валюту жилищного займа;

- срок погашения кредита.

После этого нажмите кнопку «Подобрать ипотеку». На экране появятся те предложения от банков, которые соответствуют заданным параметрам.

Перед тем, как взять ипотеку под материнский капитал, ознакомьтесь с условиями кредитования за текущий год. На финансовом портале Выберу.ру опубликованы программы ведущих российских финучреждений.

Чтобы узнать, можно ли взять ипотеку под материнский капитал, ознакомьтесь с требованиями, которые банки предъявляют к своим заемщикам.

Требования к заемщику

Чтобы оформить жилищный кредит, необходимо соответствовать определенным требованиям банка. Их список может отличаться. Приведем наиболее общий перечень:

- возраст от 21 года на момент взятия кредита и не более 65-70 лет на момент совершения окончательного платежа по ипотеке;

- российское гражданство;

- наличие сертификата на материнский капитал (если планируется его использовать);

- трудоустройство или пенсия по выслуге лет/старости;

- общий стаж работы – не менее года и не менее трех месяцев на текущем/последнем месте;

- наличие мобильного и рабочего (желательно) телефона.

Даже если клиент полностью соответствует этим требованиям, нет гарантии, что банк одобрит заявку. По закону отказать в ипотеке кредитно-финансовое учреждение имеет право без объяснения причин.

Как оформить жилищный займ с использованием семейного сертификата

Если определена ипотека под материнский капитал в 2020, условия которой вас устраивают, вы можете оформить заявку онлайн прямо сейчас. Чтобы приступить к заполнению анкеты, перейдите во вкладку интересующего вас кредита. Нажмите «Подать заявку», после чего откроется страница выбранного банка с онлайн-формой, которую необходимо будет заполнить. Потребуется указать свои паспортные данные, контактный телефон и имейл, уровень дохода и необходимую сумму кредита.

Затем следует дождаться ответа от менеджера банка, которому вы сможете задать все интересующие вас вопросы, в том числе и согласовать время посещения офиса и порядок дальнейших действий. Срок рассмотрения составляет обычно несколько дней (до недели). В течение этого времени специалисты кредитно-финансовой организации проверят подлинность сведений, которые указаны в анкете.

Обратите внимание! Вы можете подать письменную заявку и в офисе. Но в этом случае вы рискуете потратить время и силы впустую, т. к. нет гарантии, что жилищный займ одобрят. Чтобы лишний раз не ездить в банк, удобнее узнать предварительное решение не выходя из дома – заполнить онлайн-анкету на сайте банка.

В случае одобрения заявки, нужно будет прийти в банк с документами, перечень которых перечислен ниже.

Какие документы потребуются

Во вкладке каждого кредита вы найдете также список документов, которые необходимо будет предоставить финансовой организации.

Стандартный перечень бумаг для ипотеки с материнским капиталом выглядит следующим образом:

- заявление-анкета;

- паспорт гражданина России;

- дополнительный документ (загранпаспорт, если заемщик мужчина – военный билет);

- документы, подтверждающие доход и трудоустройство (2-НДФЛ или справка в свободной форме, копия трудовой книжки).

Если в сделке участвуют созаемщики, им потребуется собрать точно такой же перечень бумаг. Эти документы следует принести в отделение банка на этапе одобрения кредита. Сотрудники финансового учреждения проверят платежеспособность клиента, а также его ответственность как заемщика.

Чтобы узнать, как гражданин относится к своим долговым обязательствам, банки запрашивают информацию в БКИ. В связи с этим будет плюсом, если клиент до этого уже брал займы и погашал их вовремя.

Если кредитная история испорчена (в прошлом были допущены просрочки), вероятность того, что банк откажет в предоставлении ипотеки, будет высокой.

В случае положительного решения у заемщика будет порядка трех месяцев на то, чтобы выбрать и согласовать с финучреждением объект недвижимости. Точный срок нужно уточнить у менеджеров банка.

Если заявка одобрена, потребуется предоставить банку следующие бумаги:

- документы по залогу приобретаемой недвижимости;

- квитанция, подтверждающая первоначальный взнос;

- справка о регистрации брака;

- нотариально заверенное согласие супруга/супруги;

- документы, подтверждающие родство с созаемщиками (если они принимают участие);

- сертификат на материнский капитал;

- справка из ПФР.

С этими документами необходимо будет прийти в отделение банка после того, как заявка будет одобрена.

Этапы оформления ипотеки

Чтобы взять ипотеку, в рамках которой вы сможете оплатить первоначальный взнос за счет средств материнского капитала, потребуется пройти следующие этапы оформления сделки:

- выбор программы кредитования. На этом этапе вам поможет наш финансовый портал. Если вы определились с предложением по кредиту, воспользуйтесь онлайн-калькулятором на сайте Выберу.ру, чтобы увидеть, каким может быть график платежей в соответствии с суммой и сроком погашения жилищного займа;

- выбор объекта недвижимости. После одобрения заявки у клиента будет порядка 3 месяцев для того, чтобы подобрать и согласовать с банком квартиру или иной вариант жилья в кредит;

- заключение сделки. На этом этапе подписывается договор между заемщиком и банком, клиентом и страховой компанией, а также совершается купля-продажа объекта недвижимости;

- регистрация ипотеки в Росреестре;

- выдача средств жилищного кредита. Если покупка недвижимости происходит у юридического лица, банк может напрямую перевести средства на его счет.

После заемщик обязан вносить платежи в соответствии с условиями договора вплоть до полного погашения ипотеки.

Частые вопросы

Какие банки дают ипотеку под материнский капитал?

Оформить ипотеку под материнский капитал сегодня можно во многих российских банках. Полный список организаций, условия программы и требования к заемщикам вы найдете на Выберу.ру.

Как использовать материнский капитал на ипотеку?

Использовать материнский капитал можно двумя способами:

- направить в качестве первоначального взноса по ипотеке;

- досрочно погасить всю задолженность или ее часть.

Когда можно использовать материнский капитал на ипотеку?

Использовать средства МСК для первоначального взноса можно после достижения трехлетнего возраста ребенком, с чьим рождением возникло право на маткапитал. При досрочном погашении действующей ипотеки распоряжаться материнским капиталом можно сразу.

Источник: https://www.vbr.ru/banki/ipoteka/materinskij_kapital/