Материнский капитал и покупка квартиры в новостройке

Возможность использовать материнский капитал при покупке квартиры в новостройке в значительной мере облегчает молодым семьям приобретение жилья.

В 2015 году материнский капитал стало возможно использовать не только для погашения долга и процентов по кредитам на покупку жилой недвижимости, но и на уплату первоначального взноса за ипотеку. Эта программа поддержки семей, воспитывающих детей, действует с 2007 года.

Стоит отметить, что некоторыми застройщиками новое начинание правительства было принято неоднозначно. Дело в том, что привлечение материнского капитала к оплате договора долевого участия было связано с повышением ответственности застройщиков перед дольщиками. Впрочем, для добросовестных компаний это никогда не было проблемой.

За время действия программы миллионы российских семей смогли улучшить свои жилищные условия. По оптимистическим прогнозам ее действие будет еще неоднократно продлеваться. Тем не мене, не стоит откладывать покупку квартиры надолго, рассчитывая исключительно на «светлое будущее».

Сегодня на рынке недвижимости есть множество интересных предложений, среди которых >«Новое Измайлово» и >«Новое Измайлово-2», >UP-квартал «Сколковский» и >UP-квартал «Западное Кунцево».

Вообще, использовать материнский капитал можно при покупке жилья >в любом из объектов, возводимых компанией ФСК «Лидер».

ЖК «Новое Измайлово»

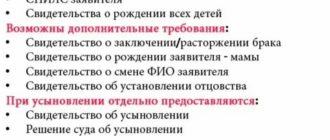

Право на однократное получение материнского капитала имеют граждане РФ:

- Женщины, родившие или усыновившие ребенка, начиная со второго;

- Мужчины, усыновившие ребенка (начиная со второго), и в одиночку его воспитывающие.

Проще говоря, второй, третий и т.д. ребенок в семье дает право на получение материнского капитала. Если по каким-либо причинам мать ребенка лишается права на использование материнского капитала, это не значит, что ребенок лишается материальной помощи. Право на использование материнского капитала переходит в этом случае к отцу. Если этого права лишены оба родителя – материнским капиталом могут воспользоваться и сами дети.

ЖК «Новое Измайлово-2»

Размер материнского капитала индексируется и ежегодно пересматривается. В 2015 году сумма материнского капитала составила 453 026,00 руб.

Правила пользования материнским капиталом тоже периодически корректируются, что связано как с несовершенством исходного варианта правил, так и борьбой с нецелевым использованием бюджетных средств.

Сертификат на право получения материнского капитала

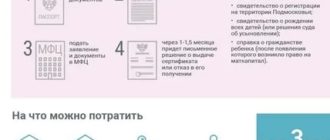

Первым шагом на пути к покупке квартиры с помощью государства является оформление сертификата на право получения материнского капитала. Для этого нужно подать в пенсионный фонд следующие документы:

- Заявление (бланк можно скачать на сайте госуслуг);

- Паспорт заявителя;

- Свидетельство о рождении для всех детей или решение об усыновлении.

В случае если один из родителей не гражданин России, потребуется подтвердить Российское гражданство ребёнка. Для этого нужно обратиться в паспортно-визовую службу.

UP-квартал «Сколковский»

Ипотека и материнский капитал

Размер материнского капитала позволяет покрыть лишь небольшую часть стоимости квартиры. Поэтому для большинства семей покупка квартиры возможна только в кредит, даже с учетом привлечения материнского капитала и при условии покупки квартиры на раннем этапе строительства. Особенно это актуально в Москве с ее высокими ценами на недвижимость.

Понимая, что несмотря на использование материнского капитала и привлечение кредитных средств, покупка квартиры для большинства семей все равно остается делом крайне непростым, банки и застройщики принимают серьезные меры по привлечению потенциальных покупателей.

Многие российские банки предлагают специальные программы кредитования с использованием материнского капитала. Некоторые застройщики также идут навстречу своим покупателям. Пример тому – предложенная ФСК «Лидер» беспроцентная трехмесячная отсрочка платежа.

Это как раз то время, которое нужно пенсионному фонду на перечисление средств застройщику.

Малоэтажный UP-квартал «Западное Кунцево» с европейской архитектурой

Источник: https://fsk.ru/articles/materinskij-kapital-i-pokupka-kvartiry

Ипотека и материнский капитал

27.01.2017

Кредит с использованием материнского капитала — короткий путь к новоселью для семьи с детьми. Все, кому положен маткапитал, и так это знают. Но как перейти от теории к практике: сначала найти квартиру или сходить в банк, а, может, пообщаться с представителями Пенсионного фонда, которые и заведуют этими льготами?

Материнский капитал: как воспользоваться им для покупки жилья

Размер материнского капитала сейчас составляет 453 тысячи рублей. До 2020 года приостановлена индексация величины этого вида господдержки — в ближайшие три года сумма не изменится, только инфляция снизит ее покупательскую способность. Лучше сейчас использовать эти деньги, чем откладывать на потом, когда за них уже не получится купить жилье.

Что делать для использования маткапитала:

- обратиться в Пенсионный фонд и оформить сертификат на право получения материнского капитала (на официальном сайте ПФР и в его местных отделениях есть полная информация об этой процедуре, с перечнем адресов, фамилий специалистов, номерами телефонов, где можно получить нужную информацию по пакету документов);

- заполнить заявку на ипотеку в выбранном банке, который работает с маткапиталом, собрать нужные документы (список предоставят сотрудники банка) и получить одобрение кредита;

- найти подходящую жилплощадь, договориться с хозяином об оплате с привлечением маткапитала — деньги от ПФР поступят только через 2 месяца после сделки, провести оценку квартиры, убедиться, что она подходит под все требования — купить аварийное жилье не разрешат представители опеки, чтобы не были нарушены права несовершеннолетних;

- внести собственные средства в качестве первоначального взноса, оформить ипотеку, застраховать жилье, принести документы о кредитной сделке в ПФР, чтобы завершить ее и чтобы остаток суммы за квартиру был отправлен продавцу.

Но этот порядок — всего лишь один из вариантов. Решения предлагаются самые разнообразные с учетом исходных данных.

У вас уже куплено жилье в ипотеку. Идете в Пенсионный фонд с документами из банка и пишете заявление о намерении внести сумму маткапитала в частичное погашение ранее оформленного кредита на недвижимость.

Предварительно проверьте, корректно ли оформлен ипотечный договор, и уточните, как именно надо вписывать детей в правоустанавливающие документы. Остальное все пройдет на автомате — банк и госструктуры уже знают, как и что делать. Любые вопросы вы сможете решить со своим кредитором и с Пенсионным фондом.

У вас нет накоплений на первоначальный взнос. Свободных сбережений не оказалось, так как приходится платить за съемную квартиру, но можно использовать средства материнского капитала для внесения первоначального взноса по ипотеке. В таком случае ежемесячные платежи по кредиту вы будете вносить уже как плату за свой собственный дом, а не за съем чужой жилплощади.

Вам нужно узнать, какой из банков готов выдать кредит без первоначального взноса наличными, потом найти квартиру для покупки и договориться с хозяином, что он не получит от вас аванса сразу, а банк ему выдаст деньги позже (задержка примерно в 2 недели — столько займет регистрация ипотеки и смена собственника). Еще надо убедиться, что Пенсионный фонд предоставит средства на приобретение выбранной квартиры, и проверить — все ли документы на нее оформлены без ошибок.

У вас есть деньги для покупки квартиры и без кредита. Отказываться от помощи государства или ждать трехлетия ребенка, чтобы купить квартиру без помощи банка, а за наличные, необязательно. В такой ситуации можно оформить краткосрочный целевой кредит на сумму материнского капитала.

Банк сам внесет 453 тысячи рублей в сделку, а потом этот кредит будет погашен Пенсионным фондом. Вы оплатите часть сопутствующих расходов при оформлении кредита, но зато сможете воспользоваться выплатой из бюджета безотлагательно, высвободив часть собственных средств на другие нужды. За квартиру вы заплатите из собственного кармана, но на 453 тысячи рублей меньше, и покупку откладывать не придется.

Что предлагает Примсоцбанк получателям материнского капитала

Купить в ипотеку недвижимость можно в любом из регионов присутствия Примсоцбанка. Столичный житель легко оформит кредит на квартиру в Приморском крае, а из Владивостока можно приобрести квартиру в Москве. Причем с использованием материнского капитала.

Частичное досрочное погашение ипотеки маткапиталом. Вы можете оформить ипотеку на квартиру в строящемся доме, на вторичное жилье, на строительство загородного дома по любой из действующих программ Примсоцбанка.

Для этого нужно собрать запрашиваемый пакет документов, привлечь созаемщиков, чтобы подтвердить достаточную платежеспособность, внести первоначальный взнос из своего кармана (от 20% стоимости квартиры, от 30% — дома или от 10% — комнаты), оформить сделку и стать владельцем жилья.

После этого потребуется написать заявление в ПФР о распоряжении материнским капиталом, указав уже известные реквизиты ипотечного договора. Пенсионный фонд переведет соответствующую сумму в погашение обязательств через два месяца после приема такого заявления.

Дополнительно нужно написать заявление о частичном досрочном погашении ипотеки, чтобы банк внес изменения в график, учитывая возврат средств. Нагрузка на семейный бюджет снизится, так как размер ежемесячных платежей будет уменьшен.

Оплата первоначального взноса материнским капиталом. При оформлении ипотеки на жилье вы вправе воспользоваться субсидиями из бюджета для оплаты первоначального взноса. Так можно использовать материнский капитал, региональный маткапитал, жилищные сертификаты. При заполнении заявки на ипотеку надо уточнить у сотрудника банка, какие документы потребуются, чтобы доказать свое право на получение таких субсидий и льгот, — их нужно будет добавить в общий пакет.

Получение кредита на сумму материнского капитала. Семьям, имеющим уже деньги на покупку или строительство жилья, предлагается использовать деньги от государства без долгих ожиданий.

Есть две причины задержек и обе легко обойти с помощью этого кредитного продукта:

- До того, как ребенку исполнится 3 года, использовать материнский капитал нельзя, исключением является погашение жилищного кредита. Похожее требование есть и при выдаче регионального капитала на третьего ребенка — чтобы потратить его нужно дождаться, когда малышу исполнится 1 год. Хотите купить квартиру, дом или земельный участок под строительство за наличные, но ждать три года не готовы? Такой кредит на жилье от Примсоцбанка позволит воспользоваться поддержкой немедленно.

- Средства материнского капитала Пенсионный фонд переводит продавцу только по истечению 2 месяцев с момента подачи заявления и полного пакета документов о сделке. Если взять кредит в Примсоцбанке, то можно сразу расплатиться с продавцом недвижимости, а дальше пусть уже банк дожидается денег от ПФР. На такую сделку больше желающих, поэтому легче будет найти подходящую жилплощадь для семьи.

Примсоцбанк готов оформить кредит на сумму материнского (453 тыс. рублей) и регионального капитала (в Приморском крае — 155 тыс. рублей). Эти средства не придется возвращать самому заемщику, он оплатит лишь проценты.

Срок кредита всего 3–6 месяцев, процентов за это время будет начислено немного, обязательный страховой полис обойдется дешево. А основное преимущество такого целевого кредита на сумму семейного капитала в том, что не надо подтверждать официального трудоустройства и уровня доходов. Платить-то по этому договору будет не сам заемщик, с банком расплатятся из бюджета.

Такие способы заплатить за квартиру легальны и доступны. Просто обратитесь в Пенсионный фонд, сходите в Примсоцбанк и начинайте уже выбирать новый дом для своей семьи.

Источник: https://pskb.com/press-center/blog/mortgage-and-maternity-capital/

На что потратить материнский капитал и как взять ипотеку без первоначального взноса

В России продолжает действовать программа материнского или семейного капитала в 2019 году. Получить сертификат на 450 тысяч рублей могут семьи, в которых появился второй ребенок. При этом неважно, был он рожден или усыновлен.

Семьям, оформившим сертификат на маткапитал, рано или поздно приходится решать на то его потратить: оставить на образование детей; положить на пенсионный счет одного из родителей; отправить ребенка в частный детский сад; заключить договор с няней и т.д. Однако наиболее популярным способом потратить социальную помощь остается ипотека. На этот раз Домострой разъяснит, как можно использовать сертификат при покупке квартиры.

Потратить маткапитал на покупку жилья — варианты

Есть несколько способов потратить материнский капитал на покупку жилья. Правда, это не совсем точная формулировка. Закон гласит: семейный капитал может быть использован для улучшения жилищных условиях, что предполагает несколько вариантов: ипотека, строительство дома, капитальный ремонт, покупка земли. С 2019 года на средства материнского капитала можно купить участок с домом в садоводческом товариществе.

На что потратить материнский капитал?

Самым распространенным способом использования семейного капитала остаётся улучшение жилищных условий. При этом совсем не обязательно покупать новый дом.

Вы можете произвести капитальный ремонт в существующем: провести канализацию, газ или подключиться к водопроводу, отремонтировать крышу и поднять фундамент. Что касается строительства хозяйственных построек, то на них потратить соцпомощь уже не получится.

Также материнский капитал поможет купить землю под строительство большого семейного дома, или начать строить дом уже на существующем участке.

Определившись с наиболее подходящим вариантом, все-таки придется доказать органам опеки, что так будет лучше, в первую очередь, для ваших детей.

Также материнский капитал можно потратить на покупку квартиры в ипотеку.

Есть два способа: либо внести пособие в качестве погашения части уже существующего кредита, либо использовать маткапитал в качестве первоначального взноса. Последний способ хорош для тех, у кого уже есть свое жилье, но хочется улучшить условия. Например, можно приобрести квартиру на первичном рынке недвжимости.

Покупка квартиры в новостройке с помощью материнского капитала

Любая сделка с использованием этого вида социальной момощи, проходит через банк или кредитный кооператив. Для этого следует сначала получить сертификат на материнский капитал.

Сделать это можно в Пенсионном фонде России сразу после появлении в семье второго ребенка, независимо от того, был ли он рожден или усыновлен. Сделать это можно и через несколько лет: какого-то срока, ограничивающего выдачу сертификатов, нет.

После написания заявления в ПФР на получение маткапитала, сертификат выдается в течение 15 дней.

Средства по материнскому капиталу можно получить только в безналичной форме: они переводятся на банковский счет организации или лица. Например, если вы хотите погасить часть уже существующей ипотеки, вы обращаетесь в свой банк и передаете туда сертификат. При этом следует предоставить паспорт, после чего банк сам свяжется с Пенсионным фондом, а тот переведет ему деньги.

Важно! При использовании маткапитала в ипотеке, дожидаться трехлетия ребенка не нужно. Погасить проценты или основной долг сертификатом можно сразу же после его получения в ПФР.

Стоит отметить, что купить квартиру в новостройке с участием маткапитала намного проще. Во-первых, новое жилье всегда выглядит привлекательнее по своим условиям, чем «вторичка» в глазах органов опеки, значит, получить согласие на такую сделку ничего не стоит.

Во-вторых, застройщики не боятся сертификатов. В то время, как почему-то многие граждане до сих пор с недоверием относятся к «неживым» деньгам и не соглашаются продавать свои метры ипотечникам, а тем более ипотечникам с маткапиталом.

Использование маткапитала в качестве первоначального взноса

Банки с удовольствием принимают материнский капитал в качестве первоначального взноса. Правда, сначала предстоит доказать кредитной организации свою платежеспособность: придется отправить заявку на жилищный кредит и предоставить справки о своих доходах. Если ипотека будет согласована и одобрена, останется просто передать свой сертификат кредитной организации в момент заключения сделки.

Семейный капитал также налагает на родителей некоторые обязательства.

При заключении ипотечной сделки подписывается договор, согласно которому, заемщики, то есть оба или один из супругов (важно, чтобы оба ребенка появились в этом браке), обязуются в течение шести месяцев, после передачи акта о переводе жилища из залога в полную собственность, выделить детям их доли. При этом эти доли не должны в денежном эквиваленте стоить меньше, чем 450 тысяч рублей (то есть, быть не меньше маткапитала).

Если родители забудут сделать это, возможно, придется иметь дело с прокуратурой: надзорное ведомство следит за тем, чтобы семейный капитал использовался по назначению.

Плюсы ипотеки с маткапиталом:

- Семья экономит почти полмиллиона рублей.

- Маткапитал дает возможность купить жилье тем, кто раньше не мог пойти на это из-за отсутствия первоначального взноса (далеко не каждый может откладывать деньги).

- Маткапитал позволяет улучшить жилищные условия (например, переехать из однушки в двушку, сменить район или пристроить к своему дому еще пару комнат).

- Материнский капитал можно использовать для покупки дома в садоводческом товариществе (Это должен быть дом с присвоенным адресом и возможностью прописки в нем).

- Материнским капиталом можно погасить уже существующую ипотеку, сделав долговую нагрузку семьи значительно ниже, а срок выплаты кредита короче.

Минусы ипотеки с материнским капиталом

- Участие маткапитала в сделке не дает гарантии на сохранность квартиры за заемщиком, если тот перестанет платить.

Простыми словами, если вы перестанете платить за ипотеку, у вас отберут квартиру, невзирая на участие материнского капитала в сделке. Правда, после продажи жилья банк вернет средства на счет Пенсионного фонда. И распорядиться ими вы сможете только под надзором органов опеки.

- Продажа ипотечной квартиры.

Продать такое жилье сложнее, чем обычное. Особенно, если в вашем банке не разработана предельно простая схема подобных сделок. Продать ипотечную квартиру с участием маткапитала – еще сложнее. Дело в том, что детей нельзя выписывать «в никуда». А покупатели, как правило, не хотят ждать, пока вы справитесь со всеми бюрократическими нюансами. Кроме того, сделку обязательно должны одобрить органы опеки, так как вы по сути хотите распорядиться и их собственностью тоже – продать их доли.

В этом случае придется доказать опеке, что дети получат причитающиеся им доли в другом жилье, которое будет не хуже продаваемой квартиры, что не всегда легко.

Источник: https://domostroyrf.ru/statyi/instrukcii/na-chto-potratit-materinskiy-kapital-i-kak-vzyat-ipoteku-bez-pervonachalnogo-vznosa

Ипотека под материнский капитал в 2020 году

- Памятка ипотечного заемщика

- Интересное об ипотеке

В 2020 году семейные заемщики могут оформить жилищный кредит, используя мат. капитал как первоначальный взнос по ипотеке и снизив таким образом для себя общую стоимость займа.

Ознакомьтесь с тем, на каких условиях может быть оформлена ипотека под материнский капитал в 2020 году.

Используйте онлайн-поисковик, чтобы оставить на странице только те программы банков, которые могут вас заинтересовать. Задайте в меню слева необходимые параметры займа:

- стоимость объекта недвижимости;

- размер первоначального взноса;

- валюту жилищного займа;

- срок погашения кредита.

После этого нажмите кнопку «Подобрать ипотеку». На экране появятся те предложения от банков, которые соответствуют заданным параметрам.

Перед тем, как взять ипотеку под материнский капитал, ознакомьтесь с условиями кредитования за текущий год. На финансовом портале Выберу.ру опубликованы программы ведущих российских финучреждений.

Чтобы узнать, можно ли взять ипотеку под материнский капитал, ознакомьтесь с требованиями, которые банки предъявляют к своим заемщикам.

Требования к заемщику

Чтобы оформить жилищный кредит, необходимо соответствовать определенным требованиям банка. Их список может отличаться. Приведем наиболее общий перечень:

- возраст от 21 года на момент взятия кредита и не более 65-70 лет на момент совершения окончательного платежа по ипотеке;

- российское гражданство;

- наличие сертификата на материнский капитал (если планируется его использовать);

- трудоустройство или пенсия по выслуге лет/старости;

- общий стаж работы – не менее года и не менее трех месяцев на текущем/последнем месте;

- наличие мобильного и рабочего (желательно) телефона.

Даже если клиент полностью соответствует этим требованиям, нет гарантии, что банк одобрит заявку. По закону отказать в ипотеке кредитно-финансовое учреждение имеет право без объяснения причин.

Как оформить жилищный займ с использованием семейного сертификата

Если определена ипотека под материнский капитал в 2020, условия которой вас устраивают, вы можете оформить заявку онлайн прямо сейчас. Чтобы приступить к заполнению анкеты, перейдите во вкладку интересующего вас кредита. Нажмите «Подать заявку», после чего откроется страница выбранного банка с онлайн-формой, которую необходимо будет заполнить. Потребуется указать свои паспортные данные, контактный телефон и имейл, уровень дохода и необходимую сумму кредита.

Затем следует дождаться ответа от менеджера банка, которому вы сможете задать все интересующие вас вопросы, в том числе и согласовать время посещения офиса и порядок дальнейших действий. Срок рассмотрения составляет обычно несколько дней (до недели). В течение этого времени специалисты кредитно-финансовой организации проверят подлинность сведений, которые указаны в анкете.

Обратите внимание! Вы можете подать письменную заявку и в офисе. Но в этом случае вы рискуете потратить время и силы впустую, т. к. нет гарантии, что жилищный займ одобрят. Чтобы лишний раз не ездить в банк, удобнее узнать предварительное решение не выходя из дома – заполнить онлайн-анкету на сайте банка.

В случае одобрения заявки, нужно будет прийти в банк с документами, перечень которых перечислен ниже.

Какие документы потребуются

Во вкладке каждого кредита вы найдете также список документов, которые необходимо будет предоставить финансовой организации.

Стандартный перечень бумаг для ипотеки с материнским капиталом выглядит следующим образом:

- заявление-анкета;

- паспорт гражданина России;

- дополнительный документ (загранпаспорт, если заемщик мужчина – военный билет);

- документы, подтверждающие доход и трудоустройство (2-НДФЛ или справка в свободной форме, копия трудовой книжки).

Если в сделке участвуют созаемщики, им потребуется собрать точно такой же перечень бумаг. Эти документы следует принести в отделение банка на этапе одобрения кредита. Сотрудники финансового учреждения проверят платежеспособность клиента, а также его ответственность как заемщика.

Чтобы узнать, как гражданин относится к своим долговым обязательствам, банки запрашивают информацию в БКИ. В связи с этим будет плюсом, если клиент до этого уже брал займы и погашал их вовремя.

Если кредитная история испорчена (в прошлом были допущены просрочки), вероятность того, что банк откажет в предоставлении ипотеки, будет высокой.

В случае положительного решения у заемщика будет порядка трех месяцев на то, чтобы выбрать и согласовать с финучреждением объект недвижимости. Точный срок нужно уточнить у менеджеров банка.

Если заявка одобрена, потребуется предоставить банку следующие бумаги:

- документы по залогу приобретаемой недвижимости;

- квитанция, подтверждающая первоначальный взнос;

- справка о регистрации брака;

- нотариально заверенное согласие супруга/супруги;

- документы, подтверждающие родство с созаемщиками (если они принимают участие);

- сертификат на материнский капитал;

- справка из ПФР.

С этими документами необходимо будет прийти в отделение банка после того, как заявка будет одобрена.

Этапы оформления ипотеки

Чтобы взять ипотеку, в рамках которой вы сможете оплатить первоначальный взнос за счет средств материнского капитала, потребуется пройти следующие этапы оформления сделки:

- выбор программы кредитования. На этом этапе вам поможет наш финансовый портал. Если вы определились с предложением по кредиту, воспользуйтесь онлайн-калькулятором на сайте Выберу.ру, чтобы увидеть, каким может быть график платежей в соответствии с суммой и сроком погашения жилищного займа;

- выбор объекта недвижимости. После одобрения заявки у клиента будет порядка 3 месяцев для того, чтобы подобрать и согласовать с банком квартиру или иной вариант жилья в кредит;

- заключение сделки. На этом этапе подписывается договор между заемщиком и банком, клиентом и страховой компанией, а также совершается купля-продажа объекта недвижимости;

- регистрация ипотеки в Росреестре;

- выдача средств жилищного кредита. Если покупка недвижимости происходит у юридического лица, банк может напрямую перевести средства на его счет.

После заемщик обязан вносить платежи в соответствии с условиями договора вплоть до полного погашения ипотеки.

Частые вопросы

Какие банки дают ипотеку под материнский капитал?

Оформить ипотеку под материнский капитал сегодня можно во многих российских банках. Полный список организаций, условия программы и требования к заемщикам вы найдете на Выберу.ру.

Как использовать материнский капитал на ипотеку?

Использовать материнский капитал можно двумя способами:

- направить в качестве первоначального взноса по ипотеке;

- досрочно погасить всю задолженность или ее часть.

Когда можно использовать материнский капитал на ипотеку?

Использовать средства МСК для первоначального взноса можно после достижения трехлетнего возраста ребенком, с чьим рождением возникло право на маткапитал. При досрочном погашении действующей ипотеки распоряжаться материнским капиталом можно сразу.

Источник: https://www.vbr.ru/banki/ipoteka/materinskij_kapital/

Материнский капитал, ипотека с использованием материнского капитала

Если Вы уже пользуетесь кредитом, то часть кредита можно погасить «материнским (семейным) капиталом». Приносим в банк сертификат на семейный капитал, пишем заявление, и в банк из пенсионного фонда перечисляются деньги. При этом, учитывая, что «материнский (семейный) капитал» — это деньги всей семьи, Вы принимаете на себя обязательство долю квартиры оформить на ребёнка.

Закон не требует оформления на ребёнка конкретной доли квартиры, потому члены семьи сами решают, какая часть квартиры будет оформлена на детей: хоть чисто символическая.

Средствами материнского капитала можно заплатить по кредиту, полученному в любом банке.

Другими словами, когда Вы уже получили кредит в каком-то банке, то средствами материнского капитала Вы можете погасить часть кредита.

Также имеется возможность использовать материнский капитал на покупку жилья, для увеличения денежной суммы, которую можно потратить при покупке квартиры. К сумме первого взноса и ипотечного кредита, выдаваемого банком, добавляется материнский капитал. На первый взгляд, это выгодно, потому что первый взнос при получении ипотечного кредита может быть меньше, но лишь на первый взгляд

Как получить кредит с помощью материнского капитала

Можно использовать материнский капитал на дом или квартиру, при приобретении этого дома или квартиры. «Пилотный проект», когда такое решение было наиболее выгодным — закончился. Что имеем сейчас?

Первый взнос (из собственных средств) может быть 10% стоимости квартиры и даже ниже (на размер материнского капитала). Формально это плюс для заемщика: меньше нужно копить денег на первый взнос.

Фактически, банков, которые учитывают материнский капитал в составе первого взноса заемщика — единицы, они понимают, что их программы — уникальны, а потому, «компенсируют» выгоды для заемщика более высокой процентной ставкой.

Как технически получить кредит с помощью материнского капитала:

У Вас на руках, помимо прочих документов, которые требуются для получения ипотечного кредита, должен быть государственный Сертификат о праве на получение материнского капитала.

Обратите внимание, что хоть Закон и позволяет тратить материнский капитал частями, на различные нужды семьи, предусмотренные Законом, но если Вы решили потратить средства материнского капитала одновременно с получением ипотечного кредита, необходимо, чтобы Вы не пользовались прежде частью средств материнского (семейного) капитала.

Если хоть какой-то частью капитала Вы успели воспользоваться, получить кредит с учетом средств материнского капитала — не получится. Вы приходите в банк. (Обратите внимание, что далеко не во всяком банке имеется программа, в соответствии с которой можно использовать материнский капитал при получении ипотечного кредита).

Банк, исходя из Ваших доходов и размера собственных средств, определяет, какой максимальный размер кредита и под какую процентную ставку может Вам выдать. К тому размеру кредита, который может выдать банк, можно добавить средства материнского капитала. А дальше начинается самое интересное.

Сертификат — не деньги, а право на получение денег

Сертификат на материнский капитал — не деньги. Сертификат даёт право его владельцу на использование денежных средств, в частности, при получении кредита. Но при этом, владелец сертификата не может получить указанную в сертификате сумму наличными.

Более того, пенсионный фонд перечислит деньги только тогда, когда квартира будет оформлена на владельца сертификата или членов его семьи. Как быть? Банк добавляет владельцу сертификата деньги, указанные в сертификате, в кредит, под процентную ставку, равную ставке рефинансирования Центробанка (на сегодня это 8,75% годовых в рублях).

Заёмщик пользуется этими деньгами, а как только деньги из пенсионного фонда перечисляются в банк, происходит погашение кредита.

Таким образом, заёмщик получает в банке две суммы:

- Сумму кредита, по процентной ставке, принятой в банке для этой программы (в зависимости от срока кредитования, размера первого взноса, способа подтверждения доходов и наличия договора личного страхования). Эту сумму кредита заёмщик погашает сам, собственными деньгами.

- Сумму кредита, равную сумме, указанной в государственном Сертификате. Эта денежная сумма погашается деньгами «материнского капитала», перечисляемыми в банк из Пенсионного фонда. Но до момента, пока деньги в банк из пенсионного фонда не поступили, заёмщик платит проценты за пользование этими деньгами по ставке, равной ставке рефинансирования Центробанка.

В чем минус для заемщика?

В повышенной ставке по кредиту.

Пример: Имея первый взнос 10% можно получить кредит под 12,5% годовых.

Если часть первого взноса заемщик оплачивает материнским капиталом (таким образом, что сумма собственных средств и материнского капитала составляет те же 10%), то процентная ставка по основному кредиту заемщика оказывается 14% годовых, а то и выше. Получается, что большая часть материнского капитала за срок кредитования тратится на уплату процентов.

Поэтому, более правильным представляется вариант, когда заемщик все-таки, на первый взнос использует собственные накопления, берет кредит по более низкой процентной ставке, а потом часть кредита погашает средствами материнского капитала.

о материнском капитале

Материнский капитал может помешать дальнейшему улучшению жилищных условий. Рекомендую изучить вопрос, чтобы не навредить самим себе.

Подробности:

Источник: https://www.ipotek.ru/matcapipoteka.php

Материнский капитал на покупку квартиры

Направление средств материнского капитала на покупку квартиры является одним из действенных механизмов улучшения жилищных условий. На получение материнского капитала имеют право семьи, в которых появился второй или третий ребенок. Не важно, какой он по счету, главное, чтобы он был не единственным и родители еще не воспользовались правом на получение материнского капитала. Как можно использовать материнский капитал на покупку жилья в новостройке:

- В качестве платежа по рассрочке

- В качестве первого взноса или его части при приобретении квартиры с помощью ипотечного кредита

- Для досрочного погашения действующего ипотечного кредита в любой момент

При покупке квартиры в рассрочку

Средства материнского капитала могут быть использованы для покупки квартиры в новостройке, независимо от степени готовности дома. Федеральный материнский капитал можно использовать на покупку квартиры не только в Санкт-Петербурге, но и в Ленинградской области. Для проведения сделки необходимо выполнение следующих условий:

- Застройщик должен работать в рамках 214-ФЗ и заключать ДДУ. Допускается также покупка квартиры через вступление в ЖСК. При заключении договора Вам нужно будет предоставить менеджеру по продажам справку из Пенсионного фонда о размерах оставшейся (неиспользованной) части материнского капитала.

- Второму ребенку должно исполниться 3 года. При расчете суммы материнского капитала не имеет значения, когда вы получили сертификат, главное — когда Вы подали заявление на выплату. Если, например, сертификат был получен сразу после рождения ребенка в 2008 году, а используется в 2013 году, то сумма будет индексирована.

В случае если материнский капитал на квартиру используется как очередной платеж по рассрочке, то клиенту необходимо заранее подать необходимый пакет документов в Пенсионный фонд. После этого Пенсионный фонд в течение двух месяцев перечислит средства материнского капитала на счет застройщика. Таким образом, материнский капитал на покупку жилья — это реальный способ улучшить свои жилищные условия.

При покупке квартиры в кредит

Дожидаться достижения ребенком 3-х летнего возраста не обязательно, если квартира приобретается в ипотеку и родители хотят потратить средства материнского капитала на частичное погашение займа и уплату процентов.

Почти все крупные банки сегодня готовы работать с материнскими сертификатами.

Большинство банков согласны использовать средства материнского капитала только в части досрочного погашения уже имеющегося ипотечного кредита, но не готовы зачесть эти средства в качестве первоначального взноса.

| Материнский сертификат |

| Заявление о распоряжении средствами материнского капитала |

| Страховое пенсионное свидетельство |

| Документы, удостоверяющие личность и место жительства лица, получившего сертификат |

| Копия зарегистрированного договора долевого участия, справка об уплаченных средствах и тех, что осталось выплатить. Участникам ЖСК вместо этого необходимо предоставить выписку из реестра кооператива, подтверждающую членство; справку о внесенной сумме паевого взноса и об оставшейся задолженности; копию устава |

| Копия кредитного договора и Справка из банка о размерах остатка основного долга (при покупке квартиры в ипотеку) |

Материнский капитал на покупку жилья

Направление средств материнского капитала на покупку квартиры является одним из новых механизмов улучшения жилищных условий. Кроме того, достаточно часто материнский капитал на квартиру используется в рамках оформления или погашения ипотечного кредита.

Заявление о распоряжении средствами материнского капитала может быть подано по истечении трех лет. В случае необходимости погашения основного долга и уплаты процентов по ипотечному кредиту материнский капитал на жилье можно использовать, не дожидаясь достижения трехлетнего возраста второго ребенка.

Квартиру на материнский капитал купить можно в жилом массиве «Новый Оккервиль» Для этого Вам надо связаться с нашим менеджером, а также получить справку в Пенсионном фонде о размерах оставшейся (неиспользованной) части материнского капитала.

Материнский капитал на покупку жилья и квартира по субсидии — это реальный способ улучшить свои жилищные условия.

Источник: https://otdelstroy.spb.ru/new_okkervil/ipoteka/materinskiy_kapital/

Ипотека с материнским капиталом

Учитывая финансовые сложности, для многих семей в России маткапитал становится единственной возможностью улучшить жилищные условия – внести первоначальный взнос для приобретения квартиры или погасить остаток ипотечных долгов.

- Это важно знать:

- в 2020 г. размер маткапитала составляет 466617 р.

- действие программы продлено минимум до конца 2021 г.

- получить средства могут семьи, у которых с 2007 г. появился второй, третий и т.д. ребенок

- если ранее получение денег было возможно только до достижения ребенком 1,5 лет, теперь этот срок продлен до 3 лет

На какие ипотечные цели можно потратить

До недавнего времени использовать средства можно было только под приобретение квартиры. Но с ростом популярности загородного жилья программа использования была пересмотрена и расширена.

Взять ипотеку под материнский капитал можно только в банке.

Согласно поправкам к кредитному законодательству, принятым в апреле 2019 года, МФО запрещено выдавать ипотечные займы – то есть, займы под залог недвижимости.

Как взять ипотеку с материнским капиталом

- Выберите недвижимость для приобретения

- Оформите договор с продавцом

- Выберите кредитную организацию

- Подайте заявление, приложив необходимые документы

- Дождитесь согласия (решение может занимать до 7 дней)

- Предоставьте в банк необходимый комплект документов, подпишите договор об ипотеке

- Получите средства

- Зарегистрируйте сделку покупки квартиры

- Переведите средства продавцу, согласно условиям договора

- Предоставьте в выбранный ПФР документы для перечисления маткапитала в счет первоначального взноса

- Дождитесь подтверждения из ПФР (до 10 дней) и поступления денег

Если материнский капитал используется для погашения ипотеки, после перечисления средств нужно обратиться в банковское учреждение за пересчетом ежемесячных платежей.

Внимание!

Порядок совершения операций может незначительно отличаться у различных организаций. Поэтому после подачи заявления и получения одобрения, обязательно уточните, какими должны быть дальнейшие действия.

Материнский капитал как первоначальный взнос

- Есть несколько нюансов, которые нужно учитывать, используя сертификат под получение ипотечного займа.

- Перевод маткапитала из ПФР занимает от 2 месяцев – если вы еще не подавали заявление на получение средств, учитывайте этот срок. Причем, он может затянуться до полугода, поэтому лучше заранее получить сертификат, а уже потом подавать заявление в банк.

- При покупке жилья долю должны получить все члены семьи – и родители, и дети. В том числе, несовершеннолетние.

- Первоначальный взнос должен составлять минимум 10% от стоимости жилья – только маткапитала может не хватить. Учитывая установленные в 2020 году выплаты, максимальная стоимость жилья, которое можно приобрести, используя в качестве первоначального взноса только материнский капитал, составляет 4,5 миллиона. При покупке более дорогой квартиры/дома, необходимо подкопить дополнительные средства.

- Лучше выбирать готовое жилье – при получении кредита на покупку квартиры в строящемся доме сложно предугадать сроки окончания строительства. К сожалению, часть объектов остается недостроенной или сдается в эксплуатацию с серьезной задержкой. Это высокий риск для банка. И процент одобрения по таким заявкам существенно ниже.

- Если ипотека оформляется под строительство – заранее рассчитайте подробную смету со сроками выполнения всех работ. Причина аналогична предыдущему пункту. Банку важно понимать, в какой момент будет сдан в эксплуатацию предмет залога. Это существенно поднимет шанс одобрения.

- Обязательно нужна страховка – страхование недвижимости является обязательным при оформлении ипотечного займа. Это не только снижает риск отказа, но и существенно снижает процентную ставку. Кроме того, с учетом длительности займа, это и обеспечение безопасности для самого заемщика.

Вопреки распространенному заблуждению, страховка не так дорого стоит. А оформляется очень быстро.

Советуем заглянуть в рейтинг ведущих страховых компаний, чтобы ознакомиться с нюансами процедуры и выбрать страховщика.

Особенности, которые важно знать

- воспользоваться маткапиталом родители могут по достижении ребенком 3 лет

- налогом данные средства не облагаются

- период, за который можно использовать эти деньги, не ограничен – если вы считаете, что сейчас неблагоприятный период для покупки квартиры, можете ждать, сколько потребуется;

- при потере сертификата вы можете обратиться за получением дубликата

- наличными закон разрешает получить только 25 тысяч; учитывайте, что остальная сумма может быть переведена исключительно в безналичном варианте.

Какие потребуются документы

- паспорт и его копия

- СНИЛС

- ИНН

- документы, подтверждающие доход (справка 2-НДФЛ или справка, выданная по форме банковского учреждения)

- сертификат на материнский капитал

- документы по сделке с продавцом недвижимости

Если до этого часть маткапитала была использована, потребуется также выписка из ПФР, в которой будет указан реальный остаток средств.

Банк также может потребовать другие документы – точный список уточните у сотрудников выбранной финансовой организации после подачи предварительной заявки.

Снизить риск отказа помогут дополнительные документы – загран.паспорт (особенно с отметками о поездках), документы, подтверждающие наличие машины, и т.д.

Требования к заемщикам

- российское гражданство + постоянная прописка (как правило, в регионе присутствия банка)

- не менее 1 года общего стажа

- не менее 6 месяцев стажа на текущем рабочем месте

- возраст не мене 21 года на момент оформления кредита и не более 75 лет на момент полного погашения

Таковы официальные требования. В реальности нужно учитывать, что у каждого банка существуют внутренние негласные критерии оценки заемщиков. Плюс – ряд общих правил.

Например, Сокомбанк ипотечные кредиты чаще всего одобряет клиентам старше 35 лет. Более молодым парам желательно выбрать другую финансовую организацию.

Для одобрения желательно, чтобы стаж был больше 1 года, прием на работе со стабильным окладом и белой зарплатой.

Стоит заранее позаботиться и о кредитной репутации – проверьте кредитную историю и при наличии проблем постарайтесь ее улучшить до подачи заявки на ипотечный кредит.

Погашение ипотеки с материнским капиталом

Маткапитал можно использовать не только для получения ипотечного кредита (как первоначальный взнос), но и для его погашения.

- Для этого потребуется предоставить в банк:

- паспорт (вместе с копией)

- СНИЛС

- ИНН

- ипотечный договор

- сертификат маткапитала

- документы на приобретенное жилье

- данные о непогашенной сумме долга

- выписку из ПФР об остатке по счету

В соответствии с ранее подписанным договором и внутренними регламентами банка, средства могут сразу направлены на досрочное погашение долга или распределены на весь оставшийся период таким образом, чтобы уменьшить ежемесячные платежи.

ТОП-4 предложений 2020 года

Какие банки принимают материнский капитал как первоначальный взнос? Благодаря распространенности программы, вариантов достаточно. Но действительно выгодных предложений, которые не заставят часами выстаивать в очередях, переплачивать существенные суммы из-за высокой ставки или волноваться из-за внезапной санации банка, – подобных предложений ограниченное число.

Ипотека с материнским капиталом в Росбанке

- до 10 миллионов рублей

- срок до 25 лет

- ставка от 6,69%

- предварительное решение за 10 минут

- документов онлайн

- из средств маткапитала можно погасить до 10% стоимости жилья

Подать заявку

Ипотека с материнским капиталом в Альфа-банке

- до 50 миллионов рублей

- срок до 30 лет

- первоначальный взнос – от 10%

- по ставке от 8,09%

- минус 0,3% для зарплатных клиентов Альфа-банка

- решение в течение 3 дней

- подача заявления онлайн

Подать заявку

Ипотека с материнским капиталом в Совкомбанке

- до 30 миллионов рублей

- срок до 10 лет

- ставка от 11,9%

- первоначальный взнос – от 10%

- услуга «гарантия минимальной ставки»

- высокий процент одобрения для клиентов старше 35 лет

Подать заявку

Ипотека с материнским капиталом в Банке Открытие

- до 30 миллионов рублей

- срок до 30 лет

- ставка от 9,7%

- для заявки нужно только 2 документа

- минимальный взнос — 10%

Подать заявку

Отзывы по различным программам

- Росбанк – особой популярностью пользуются многочисленные акции банка, позволяющие существенно улучшить условия кредитования, снизить ставку и сформировать наиболее удобный для клиента график платежей (включая возможность гасить долг не ежемесячными переводами, а раз в 14 дней).

- Альфа-банк – наиболее охотно одобряет заявления работникам «ООО» со стабильным окладом, в возрасте от 23 – 25 лет. Проблем в оформлении и погашении займа практически не возникает. Главное, до заключения договора уточнить все подробности и обязательно «держать руку на пульсе», общаясь с ПФР. Существуют определенные особенности, связанные с номерами счетов, которые можно использовать при перечислении денег в банк.

- Банк Открытие – высоко ценится индивидуальными предпринимателями, фрилансерами, сотрудниками ИП. Данным категориям заемщиков сложнее всего получить крупный ипотечный займ. Однако в Открытии действительно охотно сотрудничают с такими клиентами. Минимальный процент получает небольшая часть заемщиков (со стабильной зарплатой и хорошей кредитной историей). Но на 11 – 12% рассчитывать можно вполне.

- Совкомбанк – имеет большой процент одобрения среди заемщиков старше 35 лет. Согласно отзывам, более молодой категории клиентов подавать заявление практически не имеет смысла. Шанс получить займ будет крайне низким.

Источник: https://financer.com/ru/kredit/ipoteka-s-materinskim-kapitalom/

Ипотека под материнский капитал

За 12 лет существования программы государственной «родительской» помощи миллионы молодых семей успели оценить важность получения финансовой поддержки. Маткапитал стал значимым этапом в отечественном законодательстве, а использование материнского капитала как взнос по ипотеке решил жилищные вопросы многих.

Помощь от государства стала отличной финансовой основой для тех, кто ютился в арендованных квартирах или делил жилплощадь с родственниками. Использование материнского капитала в качестве взноса по ипотеке – отличная возможность обзавестись собственными квадратными метрами.

Ипотека с материнским капиталом: покупаем квартиру в новом доме

Маткапитал актуален для покупки жилья на вторичном рынке или в новостройке. Однако все большее количество граждан предпочитает использовать материнский капитал для квартиры в ипотеку и покупать квадратные метры в новых современных жилых комплексах. Преимущества такого приобретения:

- Заключив договор, клиент сразу становится полноправным собственником квартиры.

- Оформляя кредит под мат капитал для покупки жилья от застройщика, покупатель приобретает недвижимость без переплат, ведь здесь нет посредников.

- Можно использовать материнский капитал для квартиры в ипотеку как первоначальный взнос, что финансово выгодно и удобно.

Отечественные банки предлагают кредитные программы гражданам, по которым можно оформить ипотеку с использованием материнского капитала как первоначального взноса. Здесь следует учесть некоторые особенности:

- Посредством маткапитала нельзя оплатить штрафы, пени и прочие санкции.

- Какую долю ипотеки с материнским капиталом погасить (основная задолженность или проценты) – решает кредитор.

- Средства из ПФ на счет банковского учреждения поступают через один-два месяца после положительного решения по ипотечному кредитованию.

Как выгодно можно оформить ипотеку с использованием материнского капитала как первоначального взноса

Кредит под мат капитал выдают многие банки, однако не все предлагают выгодные ипотечные программы. Компания «Унистрой», заботясь о своих клиентах, сотрудничает с теми кредитно-финансовыми организациями, которые предоставляют заемщикам наиболее приемлемые процентные ставки и условия кредитования.

Первоначальный взнос материнским капиталом, срок ипотеки, проценты и прочие условия – все это помогут проанализировать наши специалисты по продаже недвижимости. Они подберут приемлемую программу, чтобы ежемесячное погашение долговых обязательств не стало для семьи неподъемной финансовой нагрузкой.

Первоначальный взнос материнским капиталом

Можно ли оформить ипотеку с использованием материнского капитала как первоначальный взнос? Да, однако, в этом случае нужно учитывать некоторые нюансы:

- Оплачивая первый платеж по ипотеке посредством средств, выделенных государством, нужно предоставить сертификат МСК и от 5-10% из собственных накоплений.

- Если вы решили совершить первоначальный взнос материнским капиталом, знайте – сумма маткапитала должна покрывать 10-15% стоимости квартиры на момент проведения сделки.

- Если сумма денег на маткапитал меньше, чем требует банк, покупатель может добавить разницу, используя личные средства. Только так вы сможете внести первоначальный взнос материнским капиталом за квартиру.

Ипотека с материнским капиталом: как использовать государственную помощь

Ипотека с материнским капиталом позволяет улучшить жилищные условия молодым семьям. Вся сумма МСК (или определенная ее часть) может быть использована на следующие цели:

- Первоначальный взнос материнским капиталом на приобретение квартиры.

- Погашение основной суммы задолженности.

Ипотека с материнским капиталом: требования к заемщикам

Чтобы использовать материнский капитал как первоначальный взнос по ипотечному кредитованию, нужно соответствовать банковским требованиям, в противном случае кредит вам не одобрят. Основные требования:

- Ипотека с материнским капиталом доступна гражданам от 20 лет.

- Наличие трудового стажа и подтверждение платежеспособности.

- Наличие государственного сертификата и справки о сумме социальной помощи.

Первоначальный взнос материнским капиталом позволяет купить квартиру в ипотеку и обзавестись необходимыми квадратными метрами. Чтобы заключить сделку с банком наиболее выгодно и без нагрузки на бюджет, проконсультируйтесь со специалистами компании «Унистрой».

Наши специалисты по продаже недвижимости подберут подходящую кредитную программу, чтобы использование материнского капитала как взнос по ипотеке стало для вас максимально выгодным.

Источник: https://unistroyrf.ru/info/ipoteka_pod_materinskii_kapital/

Возможности реализации семейного капитала:

- Погашение ипотеки материнским капиталом. В данном случае вы уже взяли кредит в банке и внесли первый взнос. За счет полученной суммы вы покрываете часть задолженности и можете закрыть кредит досрочно. Важно помнить, что доля квартиры обязательно должна быть оформлена на ребенка.

Число не имеет значения, важен сам факт наличия доли, она может быть даже символической.

- Существует возможность использования капитала при покупке жилья для увеличения денежной суммы. Таким образом, вы можете выбрать более дорогостоящее и просторное жилье, чем позволяют собственные доходы семьи.

- Оплата материнским капиталом первоначального взноса по ипотеке. Для многих семей основным препятствием к оформлению ипотеки является отсутствие средств на первый взнос. Поэтому такой вариант наиболее удобен, позволяет оформить кредит без длительных накоплений и лишений.

Предоставим подробную консультацию и комплексное сопровождение при оформлении ипотеки под материнский капитал.

Персональный менеджер ответит на все интересующие вас вопросы и поможет подобрать программу кредитования, в рамках которой вы сможете реализовать средства наиболее выгодно.

Условия использования материнского капитала:

- При использовании материнского капитала для оплаты ипотеки, тип недвижимости определяет банк. Возможна как покупка квартир в новостройках, так и вторичного жилья, при этом программы будут различаться.

- Использование материнского капитала для оплаты первого взноса по ипотеке возможно только с момента достижения ребенком трехлетнего возраста.

- Погашение задолженности по ранее оформленному ипотечному кредиту возможно сразу после рождения ребенка, не нужно ждать три года.

- Семейный капитал может использоваться при приобретении любого жилья, при этом его реализация возможна только при непосредственной купле-продаже или постройке.

- Еще одно важное условие реализации ипотеки под материнский капитал – оформление недвижимости в общую собственность

Также при покупке доли на средства семейного капитала помещение должно быть отделено стеной или перегородкой, должно представлять собой нечто целое. К примеру, помещением не считается часть комнаты.

В любом случае при приобретении долей возможности использования капитала оговариваются индивидуально.

Поможем разобраться во всех тонкостях и купить квартиру в ипотеку с использованием материнского капитала. Подберем программу с наиболее выгодными условиями.

Оформите заявку на сайте, и персональный менеджер свяжется с вами в течение часа:

Или позвоните по нашему номеру: 8 812 577-22-22

Источник: https://stndv.ru/ipoteka/materinsky-kapital/

Как использовать материнский капитал для покупки квартиры в новостройке

Покупка квартиры в новостройке при использовании материнского капитала: условия, документы, процедура

Время чтения: 6 минут

Материнский капитал — это сумма, которую государство выплачивает матерям, реже — отцам или приемным родителям двух и более детей при условии, что младший ребенок рожден после 2007 года. Право распоряжаться маткапиталом наступает как только малышу исполнится три года. Хотя есть исключения.

До 3-летнего возраста малыша материнский капитал использовать можно, но только на погашение ипотеки, которую вы брали еще до его рождения.

Потратить материнский капитал родители могут массой разных способов: оплатить образование для любого ребенка в возрасте до 25 лет, увеличить накопительную часть пенсии, заплатить долг по ипотечному кредиту, заключить договор долевого участия (ДДУ) на покупку квартиры в новостройке.

На приобретение жилья, а также любые другие цели владелец сертификата может потратить не всю сумму, а только ее часть. Оставшиеся на счету средства будут подвергаться ежегодной индексации. Если вы планируете оформить ипотечный кредит и сделать по нему взнос средствами из материнского капитала, то к моменту обращения в банк сумма на счету должна быть нетронутой.

Как использовать материнский капитал для покупки квартиры по ДДУ

Потратить деньги из маткапитала на покупку квартиры в новостройке можно при условии, что дом находится на территории РФ, а продажа жилья ведется согласно положениям Федерального закона №214. Если ранее было ограничение — готовность не менее 70%, то сейчас его сняли — здание может быть на любой стадии строительства.

Чтобы оформить договор долевого участия при покупке квартиры в строящемся доме с привлечением средств материнского капитала, необходимо проделать несколько шагов:

1. Получить сертификат. После рождения ребенка обратиться в Государственный Пенсионный Фонд по месту жительства для получения сертификата. Вам потребуются следующие документы:

- Заявление государственного образца на получение сертификата. Бланк можно распечатать с официального сайта Пенсионного Фонда РФ или получить в ближайшем отделении.

- Паспорт заявителя.

- Вкладыш, свидетельствующий о гражданстве РФ.

- Свидетельство пенсионного страхования.

- Свидетельство о рождении (в этом документе должна быть проставлена печать о гражданстве) или судебное постановление об усыновлении ребенка.

Проверка документов — до 1 месяца, после чего по месту регистрации будет выслано уведомление на получение сертификата материнского капитала.

2. Найти застройщика, устав которого позволяет использовать средства из материнского капитала в счет оплаты доли жилья. Все финансовые взаимоотношения сторон обязательно нужно закрепить в договоре купли-продажи. Застройщики имеют возможность менять по своему усмотрению список документов, которые необходимо предоставить для заключения сделки.

3. Зарегистрировать ДДУ. Договор долевого участия с привлечением средств материнского капитала проходит обязательную регистрацию в Федеральной службе государственной регистрации, кадастра и картографии. Это дополнительная «степень защиты» договора, которая поможет исключить возможность двойной продажи квартиры.

4. Подать документы в Пенсионный Фонд. Средства из материнского капитала будут перечислены на счет застройщика через 2 месяца после того, как вы подадите в Пенсионный Фонд полный пакет документов, в том числе зарегистрированные в УФРС Договор Долевого Участия или Основной Договор Купли-Продажи. Подойдут также их нотариально заверенные копии. Если раньше Пенсионный Фонд принимал такие документы всего 2 раза в год, то теперь обращаться туда можно в любое удобное время.

Как использовать материнский капитал для получения ипотеки

К моменту обращения в банк сумма на счету должна быть нетронутой

Средства из материнского капитала могут быть засчитаны в качестве первоначального взноса по ипотеке. Но выбор банков, предлагающих подобные программы, в таком случае ограничен. От заемщика потребуют подтверждения дохода справкой по форме 2-НДФЛ. Напомним, что на момент оформления ипотечного кредита материнский капитал должен быть нетронутым, в противном случае ни один банк заявку не одобрит.

Деньги по кредиту, оформленному по сертификату, Пенсионный Фонд сам перечислит в банк после того, как покупатель получит на руки свидетельство о собственности на квартиру.

Важно знать, что при получении ипотеки с привлечением денег из маткапитала, на заемщика ложится сразу 2 кредита — по квартире и на сумму, равную стоимости сертификата. После того, как свидетельство о собственности квартиры окажется на руках, второй кредит будет автоматически погашен средствами из материнского капитала.

Однако, до того момента, как между Пенсионным Фондом и банком будут завершены расчеты, заемщику придется оплачивать проценты по обоим кредитам.

Обратите внимание, что подать документы в Пенсионный Фонд на получение сертификата на материнский капитал можно в любое время после рождения второго ребенка. Даже когда ему исполнится 20 лет.

Средства из материнского капитала пока еще нельзя привлекать к покупке участков земли, реконструкции и ремонту дома, погашению кредита на автомобиль и многие другие нужды. Однако, возможно, через несколько лет такое положение изменится. Ведь в законы и постановления, регулирующие механизмы использования денег по сертификату, регулярно вносятся изменения с целью создать максимально комфортные условия для семей с двумя и более детьми.

Источник: https://spbguru.ru/advice/277-kak-ispolzovat-materinskij-kapital-dlja-pokupki-kvartiry-v-novostrojke

Требования к заемщику по ипотечному кредитованию

Клиенты, желающие взять ипотеку (кредит на жилье) под материнский капитал, должны соответствовать следующим требованиям.

- Общим, или базовым, установленным банком для любой программы: возраст от 20 лет на момент оформления и до 65 на момент погашения, подтверждение трудового стажа (не менее 6 месяцев на последнем месте работы) и платежеспособности.

- Частным, предусмотренным спецпрограммой «Кредитование с учетом материнского (семейного) капитала»: наличие соответствующего государственного сертификата на и справки из Пенсионного фонда РФ о размере положенных вам средств.

Что можно купить в ипотеку под материнский капитал?

Для кредитования доступна недвижимость и на первичном, и на вторичном рынках. По типу жилья это может быть квартира, доля в квартире, комната, загородный дом. Программы Росбанка позволяют потенциальному заемщику выбирать вариант жилплощади, отталкиваясь от своих пожеланий и возможностей.

К примеру, все популярнее, особенно среди больших семей с детьми, становится проживание за городом. Оформив ипотеку (кредит на жилье) под материнский капитал на загородный дом, вы обеспечите себе простор, красоту природы, чистый воздух и независимость от соседей без отказа от комфорта – дома в современных поселках имеют необходимые коммуникации, они теплые и надежные.

Взять ипотеку под материнский капитал на долю в квартире или комнату на вторичном рынке – значит расширить имеющуюся жилплощадь (если, к примеру, речь идет о последней доле) или позаботиться о будущем (вложить средства в кредит, чтобы приобрести отдельное жилье для подрастающего ребенка).

И конечно, в рамках программы можно оформить ипотеку под материнский капитал на самый популярный вид недвижимости – квартиру. В случае со «вторичкой» это возможность не откладывать переезд и не ждать развития инфраструктуры района; у строящегося жилья ниже стоимость квадратного метра и изначально небольшой первоначальный взнос, который при ипотеке под материнский капитал может быть дополнительно снижен. Более детальную информацию вы можете уточнить у наших специалистов.

Какой бы рынок и вид недвижимости вас не интересовал, кредит в нашем банке поможет осуществить задуманное и сделать долгожданное приобретение. Не упустите свой шанс, ведь ипотечное кредитование с материнским капиталом и дополнительными опциями – это удобный и эффективный инструмент решения жилищного вопроса.

Ознакомьтесь со специальным предложением Росбанка «Назначь свою ставку!»

Источник: https://rosbank-dom.ru/mortgage-credit/ipoteka-pod-materinskiy-kapital/

Материнская плата: маткапитал не берут как взнос по льготной ипотеке

Крупнейшие российские банки с широкой региональной сетью отказываются принимать материнский капитал в качестве полного или частичного первоначального взноса по ипотеке с господдежкой для семей с детьми. Например, взять льготный жилищный кредит под 5–6% годовых не получится в ВТБ, Россельхозбанке и Газпромбанке.

Жалобы на это появились на специализированных форумах, в колл-центрах кредитных организаций «Известиям» подтвердили невозможность использовать маткапитал для первоначального взноса.

Банки аргументируют это решение тем, что застройщики не хотят ждать несколько месяцев, пока ПФР переведет им государственную субсидию за второго ребенка.

Жесткая господдержка

На различных форумах новостроек покупатели жалуются, что в Сбербанке, ВТБ, Россельхозбанке и Газпромбанке невозможно оформить льготный жилищный кредит с использованием материнского капитала в качестве первоначального взноса. Как выяснили «Известия», также в займах с господдержкой под 5–6% годовых для семей с детьми отказывают в Райффайзенбанке, МКБ и Совкомбанке.

В колл-центрах и пресс-службах этих кредитных организаций «Известиям» не стали отрицать, что маткапитал не подходит для полного или частичного первоначального взноса на ипотеку с господдержкой. Только в Сбербанке «Известиям» сообщили, что принимают эти средства для льготного жилищного кредитования семей с детьми, однако при условии, что застройщик подождет, пока ПФР перечислит ему деньги.

Как правило, строительные компании не согласны ожидать поступления средств, а свои деньги в размере маткапитала Сбербанк направлять застройщику отказывается. Таким образом, покупка жилья с помощью маткапитала по льготной программе через Сбербанк оказывается невозможна для большинства желающих.

Автор цитаты

Программа ипотеки с господдержкой — инициатива президента Владимира Путина. Ею могут воспользоваться семьи, в которых второй или последующий ребенок родился в 2018–2022 годах. Льготные кредиты на жилье можно получить в одном из 46 банков, утвержденных Минфином.

Первоначальный взнос по такой ипотеке должен быть не менее 20%, процентная ставка 6% (но сейчас некоторые банки дают кредит под 4,5–5%), сумма займа — до 6 млн рублей, а в Москве и Санкт-Петербурге — до 12 млн рублей.

Льготную ипотеку можно взять только для строящегося жилья или при покупке у юрлица.

Крупные банки мотивируют свой отказ принимать маткапитал для ипотеки с господдержкой тем, что берут только собственные деньги заемщика, к которым не относится субсидия от государства. При этом в постановлении правительства говорится, что заемщик оплачивает жилищный кредит за счет собственных средств, в том числе полученных из бюджета (то есть маткапитала).

Однако не очень крупные банки принимают материнский капитал в качестве полного или частичного первоначального взноса по льготной программе. Например, банк «Дом.

РФ», Абсолют Банк, «Уралсиб», «Возрождение», «Зенит», крымский РНКБ, татарстанский «Ак Барс» и другие, рассказали «Известиям» в пресс-службах и колл-центрах этих организаций. Но они работают не во всех регионах и городах России.

Поэтому не все семьи, имеющие право на льготу, реально могут ею воспользоваться. Также не все застройщики сотрудничают с небольшими банками.

Нарушений нет

В пресс-службе ЦБ «Известиям» заявили, что крупные кредитные организации, не принимающие маткапитал для льготного жилищного кредитования, не нарушают закон. Условие о внесении первоначального взноса в размере 20% и более от стоимости приобретаемого жилья достигается «при фактическом направлении средств материнского капитала, а не при наличии права на него претендовать».

Дело в том, что гражданин может получить деньги за рождение второго и последующего ребенка только после того, как подаст в ПФР заявление с просьбой выделить эти средства на улучшение жилищных условий. Однако их перечислят клиенту только по факту сделки с недвижимостью, отметили в пресс-службе ВТБ. И проходит немало времени, пока деньги из ПФР попадут к застройщику. Девелоперы ждать отказываются, констатировала директор департамента ипотечного кредитования СМП Банка Наталья Коняхина.

— Поэтому на практике очень мало сделок с использованием маткапитала в качестве первоначального взноса, — сказала Наталья Коняхина.

Сегодня господдержка на выбранные семьей цели перечисляется в течение 10 дней после принятия ПФР соответствующего решения, рассказали в пресс-службе Пенсионного фонда. Еще два-три года назад закон отводил на это месяц. Срок оформления сертификата в прошлом году был сокращён в два раза, с одного месяца до 15 дней.

Банки, которые дают возможность заемщикам использовать государственные средства, как правило, платят застройщику сами, а потом ждут получения денег из ПФР. Так поступает, например, «Ак Барс», рассказала руководитель направления продаж и партнерского канала банка Екатерина Макеева.

Есть еще одна причина, из-за которой многие финансовые организации не хотят принимать маткапитал в качестве первоначального взноса по льготной ипотеке.

— Именно личные накопления, а не госсубсидии, показывают готовность клиента к соблюдению платёжной дисциплины, — сказал Вадим Пахаленко из ТКБ банка. — Чем меньше первоначальный взнос, тем выше вероятность дефолта, а самые дисциплинированные заемщики обычно располагают 40–50% от суммы кредита.

Сейчас 5–6% покупателей используют материнский капитал в качестве первоначального взноса, рассказал «Известиям» начальник управления клиентских программ и ипотеки строительной компании ПИК Юрий Никитчук.

По его словам, популярность жилищного кредитования с господдержкой растёт благодаря как общему снижению ставок, так и применению льготного процента ко всему сроку действия ссуды.

Управляющий партнер «МИЭЛЬ – Сеть офисов недвижимости» Марина Толстик рассказала, что использование маткапитала для получения кредита с господдержкой зависит от банка.

Если покупатель использует маткапитал как первый взнос по ипотеке, это действительно невыгодно девелоперу, отметила коммерческий директор ГК «А101» Анна Боим. Деньги из ПФР на счет застройщика идут примерно три месяца, объяснила она. Из-за этого возникает кассовый разрыв, который может повлиять на скорость реализации проекта и финансовую отчетность.

С февраля по декабрь 2018 года, в России было выдано всего 4,5 тыс. ипотечных ссуд с господдержкой, свидетельствуют данные Минфина. Но в 2018 году льготная ставка по таким кредитам была ограничена первыми пятью годами.

В 2019 году она была распространена на весь срок ипотеки, и, как следствие, с февраля по август (последние доступные сведения) под низкий процент смогли купить жилье 16 тыс. семей.

В пресс-службе Росстата оперативно не ответили на вопрос «Известий» о том, сколько вторых детей родилось в России в 2018 и 2019 годах.

Источник: https://iz.ru/938533/tatiana-bochkareva-inna-grigoreva/materinskaia-plata-matkapital-ne-berut-kak-vznos-po-lgotnoi-ipoteke