Материнский капитал

Материнский (семейный) капитал –один из главных способов государственной материальной поддержки семьи. С января 2020 года внесены поправки о расширении программы.

За рождение первого ребенка государство выделяет 466 617 рублей, за рождение второго — 150 000 рублей. За третьего — 450 000 рублей на погашение ипотеки.

Документы на маткапитал оформляет и выдает Пенсионный фонд России. Чтобы получить Сертификат, достаточно написать заявление в территориальное отделение ПФ по месту прописки (фактического проживания).

Кому положен Материнский капитал?

Право на госсубсидию имеют полные и неполные семьи с детьми (родными или усыновленными). Обязательные условия для членов семейства – наличие российского гражданства и постоянное проживание на территории РФ.

Как использовать Материнский капитал?

Субсидию разрешено использовать на детское образование, реабилитацию детей с инвалидностью. Однако основным назначением МК является улучшение жилищных условий.

Основные схемы использования материнского капитала при покупке квартиры:

- использование материнского капитала для покупки квартиры без ипотеки (средства материнского капитала включаются в состав суммы, необходимой для полной оплаты);

- использование материнского капитала для погашения действующего ипотечного кредита;

- использование материнского капитала в качестве первого взноса при ипотеке.

• Как правильно использовать материнский капитал на покупку квартиры в ипотеку?

Приобрести недвижимость можно в строящемся или сданном доме. Средства материнского капитала целесообразно употребить как первоначальный взнос по ипотеке, для погашения основной суммы займа или уплаты процентов. Купить квартиру в ипотеку за материнский капитал можно после рождения младшего ребенка.

• Как воспользоваться материнским капиталом на покупку нового жилья?

В случае 100-процентной оплаты или рассрочки первым шагом будет заключение договора долевого участия (или купли-продажи).

После того как его зарегистрируют в Росреестре, вы получите справку от застройщика и направитесь в ПФ для подачи заявления. Здесь нужно написать о намерении израсходовать маткапитал на приобретение квартиры. В двухмесячный срок фонд переведет деньги на счет строительной компании.

При оформлении ипотечного кредита алгоритм действий несколько другой. Сначала идете в банк (за одобрением ссуды), потом заключаете ДДУ. Когда кредитные средства будут перечислены застройщику, пишете заявление в Пенсионный фонд. В этом случае денежный перевод поступит в банковскую организацию.

Важные нюансы

Сертификат выписывается на имя матери. Если она умерла или лишена родительских прав, документ получает отец.

Жилую недвижимость, приобретенную с участием маткапитала, следует оформлять в собственность всех членов семьи, в том числе детей.

Остались вопросы? Звоните менеджерам отдела продаж по номерам:

- (812) 327-79-79 (для жителей СПб);

- 8 (800) 505-31-52 (для иногородних, бесплатно по России).

Источник: https://www.sevgorod.ru/forbuyer/maternity-capital/

Чем рискует покупатель, приобретая квартиру, купленную в свое время с привлечением средств материнского капитала

Эти средства можно потратить на улучшение жилищных условий — на покупку квартиры или дома, на строительство жилья или участие в долевом строительстве, правда, при соблюдении определенных правил.

И одно из них касается права собственности на недвижимость, приобретаемую или строящуюся с помощью материнского капитала. Жилое помещение должно быть оформлено в общую собственность родителей и детей с определением размера долей по соглашению.

В этом-то и кроется главная проблема, с которой можно столкнуться при покупке жилья, ранее приобретенного с помощью материнского капитала.

Существующая практика

Все дело в том, что у родителей, использующих материнский капитал на улучшение жилищных условий, не всегда есть возможность выделить долю в недвижимости своим несовершеннолетним детям.

Например, если приобретается строящееся жилье или средства материнского капитала направляются на участие в долевом строительстве, право собственности можно оформить только, когда объект будет введен в эксплуатацию, и соответственно, пока этот момент не наступит, выделить долю детям невозможно.

Аналогично и при покупке жилья в ипотеку: «Банк не даст кредит на покупку недвижимости, собственниками которой вместе со взрослыми будут и несовершеннолетние дети», — утверждает Павел Лепиш, генеральный директор компании «Домус финанс» . Жилье, приобретаемое в кредит, становится предметом залога, и если заемщики не могут погасить долг, залог продается, чтобы покрыть заем.

Однако, когда среди собственников жилья есть несовершеннолетние, вопрос с продажей надо согласовывать в органах опеки и попечительства, причем по закону несовершеннолетним детям необходимо предоставить другое жилье, соответствующее их долям в продаваемом объекте, либо выплатить сумму, эквивалентную стоимости этих долей.

«Органы опеки контролируют соблюдение имущественных интересов несовершеннолетних, включая размеры долей собственности, жилую площадь, техническое состояние и уровень благоустройства жилых помещений», — сообщает Мария Полякова, директор департамента инноваций, методологии и стандартизации АИЖК . Поэтому реализовать недвижимость, собственником которой значится несовершеннолетний, очень непросто. И естественно, банкам такие заморочки совсем не нужны.

Собственно поэтому обладателям материнского капитала разрешили делить недвижимость между членами семьи не сразу при оформлении сделки, а позже: «Если при использовании средств материнского капитала на приобретение/строительство жилого помещения супруг (супруга) распорядителя материнского капитала и дети не были включены в число собственников, то распорядитель представляет в Пенсионный фонд РФ нотариально удостоверенное обязательство о наделении их долями в последующем», — рассказывает Мария Полякова (АИЖК). Оно должно быть выполнено в течение шести месяцев после перечисления средств материнского (семейного) капитала либо сдачи недвижимости в эксплуатацию (для строящихся объектов), а в случае ипотеки — через 6 месяцев после снятия обременения, что обычно происходит после оплаты последнего взноса.

В стандартных сделках купли-продажи таких сложностей нет, так как доли родителей и детей можно выделить при регистрации права собственности, но взрослые не всегда идут на это.

Кто-то просто не хочет делиться, а у кого-то в планах скорейшая перепродажа жилья, а значит, при выделении долей несовершеннолетним придется согласовывать сделку с органами опеки и выделять детям доли в новом жилье либо перечислять на их счета соответствующие деньги.

Поэтому очень часто даже при обычной купле-продаже обладатель сертификата на материнский капитал не выделяет доли другим членам своей семьи, а дает нотариально заверенное обязательство оформить жилье в долевую собственность супругов и детей в течение 6 месяцев с момента перечисления «материнских» денег.

Возможные риски

Само по себе вышеуказанное обязательство вполне безобидно, однако есть одно но. Контроль за его соблюдением не ведется, поэтому «данное условие чаще не выполняется, чем выполняется», уверяет Мария Полякова (АИЖК).

Это связано и с банальной ленью, когда не хочется совершать дополнительных действий по выделению долей, и с нежеланием в дальнейшем — в случае перепродажи жилья — столкнуться с органами опеки и попечительства и обязательством о наделении несовершеннолетних иным жильем взамен продаваемого.

Это особенно не выгодно, если с помощью материнского капитала покупается жилье с инвестиционными целями либо для обналичивания денег (объект покупается и сразу же продается). И для покупателя недвижимости, ранее приобретенной с помощью материнского капитала, все это может иметь весьма неприятные последствия.

«Если не были выполнены требования законодательства, сделка может быть признана оспоримой и недействительной», — уверяет Павел Лепиш («Домус финанс»).

Оспорить ее, как сообщает Мария Полякова (АИЖК), имеет право территориальный орган Пенсионного фонда РФ, в котором хранится нотариально удостоверенное обязательство распорядителя средств материнского капитала о наделении долями детей и супруга (супруги), или органы опеки и попечительства, если им станет известен факт обделения несовершеннолетних долями в жилом помещении.

«Правда, законодательством и нормативно-правовыми актами не установлен порядок контроля со стороны Пенсионного фонда РФ за исполнением обязательств, данных распорядителями материнского капитала. А также нет связи между Пенсионным фондом и органами опеки и попечительства», — сообщает Мария Полякова (АИЖК), поэтому вероятность вышеописанного исхода невелика.

https://www.youtube.com/watch?v=Y-HssUXr4Sg

Скорее в суд за признанием сделки недействительной могут обратиться члены семьи, не получившие свои доли. «Причем сроки исковой давности для взрослых — 3 года с момента, когда они узнали или могли узнать об ущемлении своих прав (т.е. фактически с момента приобретения жилья с помощью материнского капитала. — От ред.), а для детей, которые на момент сделки были несовершеннолетними, — 3 года после их 18-летия.

Таким образом, новые собственники фактически оказываются на мине замедленного действия», — рассказывает Ирина Кажикина, руководитель ипотечной службы компании «РЕЛАЙТ-Недвижимость» . Мина взорвется, и можно остаться и без квартиры, и без уплаченных за нее денег. «Если сделка будет признана недействительной, то каждая из сторон возвратит другой все, что было по ней получено (т.е. покупатель вернет недвижимость, а продавец — деньги. — От ред.).

Но пока дети достигнут совершеннолетнего возраста и станут оспаривать сделку, стоимость жилья, наверняка, успеет значительно вырасти, поэтому покупатель останется в проигрыше», — рассуждает Павел Лепиш («Домус финанс»). Более того, у достигших совершеннолетия детей и их родителей может не оказаться средств, достаточных для возмещения стоимости недвижимости, ведь ясно, что вырученные когда-то деньги уже будут потрачены.

И тогда суд, скорее всего, обяжет их делать отчисления с каждой зарплаты, и выплаты займут годы, а то и десятилетия.

Исходя из всего вышесказанного, самое разумное, что можно сделать, — предупредить такую ситуацию. «Для этого нужно провести дополнительную проверку продавца и жилого помещения», — советует Мария Полякова (АИЖК). «Прежде всего, надо выяснить сколько у продавца детей и есть ли у него дети, рожденные начиная с 1 января 2007 года, т.е. было ли у него право на материнский (семейный) капитал.

И если было, то необходимо узнать, использовал ли он при покупке жилья средства материнского капитала», — объясняет Павел Лепиш («Домус финанс»). Положительный ответ означает, что недвижимость должна быть в собственности обладателя сертификата на материнский капитал, его супруга (супруги) и всех детей.

Если же это не так, то, скорее всего, было дано обязательство оформить недвижимость в общую собственность, которое осталось невыполненным, т.е. возникает вышеописанный риск, и покупать такой объект не стоит.

Кстати сказать, если приобретается недвижимость с длинной историей, и средствами материнского капитала воспользовался не нынешний продавец, а любой из предыдущих владельцев, то риск будет ничуть не меньше, поэтому при любом подозрении на нарушение законодательства по использованию материнского капитала от сделки лучше отказываться.

Конечно, не все продавцы честно отвечают, использовали они материнский капитал или нет.

Поэтому этот факт лучше проверить: «Когда из свидетельства о государственной регистрации права собственности или выписки из единого государственного реестра прав видно, что один из супругов и дети не являются собственниками жилого помещения, то рекомендуется запросить у продавца дополнительный документ — справку из территориального отделения Пенсионного фонда РФ об остатке средств материнского капитала.

Если он равен размеру материнского капитала, установленному законодательством на момент заключения сделки купли-продажи (в 2012г. это 387 640,3 руб.), то продавец не реализовал свое право на материнский капитал, а значит, мог приобрести жилое помещение без выделения долей супругу (супруге) и детям.

А вот если остаток средств меньше указанной суммы или вообще равен нулю, то можно предположить, что средства (часть средств) МСК были израсходованы на улучшение жилищных условий. Следовательно, продавец должен был выделить доли супругу (супруге) и детям», — говорит Мария Полякова (АИЖК). От покупки недвижимости в последнем случае лучше отказаться либо нужно обязать продавца разделить имущество подобающим образом до совершения сделки.

Когда недвижимость куплена с помощью материнского капитала, не стоит заключать и договор уступки права требования по договору участия в долевом строительстве. Конечно, пока дом строится, выделить доли всем членам семьи невозможно, и, в принципе, продавец не нарушает данное Пенсионному фонду обязательство, но лучше не рисковать и приобрести другой объект.

Если же продаваемым жильем, приобретенном в свое время с использованием средств материнского капитала, владеют все члены семьи, включая несовершеннолетних, то сделку заключать можно, только нужно обязательно проверить, получил ли продавец разрешение на продажу от органов опеки и попечительства, полагающееся в таких случаях. Без этого разрешения продавец не имеет права реализовать жилье, и покупать недвижимость у него рискованно.

«В общем, нужно быть внимательными и отслеживать при покупке недвижимости, приобретенной прежними владельцами с помощью материнского капитала, надлежащее исполнение законодательства и наделение собственностью всех членов семьи, тем более что было немало случаев обналичивания семейного капитала через покупку жилья. То есть квартиры и дома продавались очень быстро и без соблюдения всех правил и обязательств», — подводит итог Ирина Кажикина («РЕЛАЙТ-Недвижимость»).

Резюме

Использование материнского (семейного) капитала может таить в себе угрозу для последующих владельцев недвижимости. Если для покупки жилья привлекаются «материнские» средства, его нужно делить на всех членов семьи, включая несовершеннолетних детей.

Но иногда, например, в случае с ипотекой, это просто невозможно, а порой не хочется делать это сразу, и тогда распорядитель материнского капитала дает Пенсионному фонду обязательство наделить своего супруга (супругу) и детей долями в квартире или в доме позднее. Вот только это обязательство выполняется совсем не часто, т.е.

нарушается закон, а значит, последующие сделки купли-продажи приобретенной с помощью материнского капитала недвижимости могут быть оспорены и признаны недействительными, и тогда новый владелец остается без жилья. Чтобы избавить себя от такого риска, нужно всегда выяснять, не был ли в предыдущих сделках с данной недвижимостью привлечен материнский капитал и правомерно ли он использовался.

Источник: http://www.juryst.ru/rielter_mat_kap_riski.html

Материнский капитал и покупка квартиры в новостройке

Возможность использовать материнский капитал при покупке квартиры в новостройке в значительной мере облегчает молодым семьям приобретение жилья.

В 2015 году материнский капитал стало возможно использовать не только для погашения долга и процентов по кредитам на покупку жилой недвижимости, но и на уплату первоначального взноса за ипотеку. Эта программа поддержки семей, воспитывающих детей, действует с 2007 года.

Стоит отметить, что некоторыми застройщиками новое начинание правительства было принято неоднозначно. Дело в том, что привлечение материнского капитала к оплате договора долевого участия было связано с повышением ответственности застройщиков перед дольщиками. Впрочем, для добросовестных компаний это никогда не было проблемой.

За время действия программы миллионы российских семей смогли улучшить свои жилищные условия. По оптимистическим прогнозам ее действие будет еще неоднократно продлеваться. Тем не мене, не стоит откладывать покупку квартиры надолго, рассчитывая исключительно на «светлое будущее».

Сегодня на рынке недвижимости есть множество интересных предложений, среди которых >«Новое Измайлово» и >«Новое Измайлово-2», >UP-квартал «Сколковский» и >UP-квартал «Западное Кунцево».

Вообще, использовать материнский капитал можно при покупке жилья >в любом из объектов, возводимых компанией ФСК «Лидер».

ЖК «Новое Измайлово»

Право на однократное получение материнского капитала имеют граждане РФ:

- Женщины, родившие или усыновившие ребенка, начиная со второго;

- Мужчины, усыновившие ребенка (начиная со второго), и в одиночку его воспитывающие.

Проще говоря, второй, третий и т.д. ребенок в семье дает право на получение материнского капитала. Если по каким-либо причинам мать ребенка лишается права на использование материнского капитала, это не значит, что ребенок лишается материальной помощи. Право на использование материнского капитала переходит в этом случае к отцу. Если этого права лишены оба родителя – материнским капиталом могут воспользоваться и сами дети.

ЖК «Новое Измайлово-2»

Размер материнского капитала индексируется и ежегодно пересматривается. В 2015 году сумма материнского капитала составила 453 026,00 руб.

Правила пользования материнским капиталом тоже периодически корректируются, что связано как с несовершенством исходного варианта правил, так и борьбой с нецелевым использованием бюджетных средств.

Сертификат на право получения материнского капитала

Первым шагом на пути к покупке квартиры с помощью государства является оформление сертификата на право получения материнского капитала. Для этого нужно подать в пенсионный фонд следующие документы:

- Заявление (бланк можно скачать на сайте госуслуг);

- Паспорт заявителя;

- Свидетельство о рождении для всех детей или решение об усыновлении.

В случае если один из родителей не гражданин России, потребуется подтвердить Российское гражданство ребёнка. Для этого нужно обратиться в паспортно-визовую службу.

UP-квартал «Сколковский»

Ипотека и материнский капитал

Размер материнского капитала позволяет покрыть лишь небольшую часть стоимости квартиры. Поэтому для большинства семей покупка квартиры возможна только в кредит, даже с учетом привлечения материнского капитала и при условии покупки квартиры на раннем этапе строительства. Особенно это актуально в Москве с ее высокими ценами на недвижимость.

Понимая, что несмотря на использование материнского капитала и привлечение кредитных средств, покупка квартиры для большинства семей все равно остается делом крайне непростым, банки и застройщики принимают серьезные меры по привлечению потенциальных покупателей.

Многие российские банки предлагают специальные программы кредитования с использованием материнского капитала. Некоторые застройщики также идут навстречу своим покупателям. Пример тому – предложенная ФСК «Лидер» беспроцентная трехмесячная отсрочка платежа.

Это как раз то время, которое нужно пенсионному фонду на перечисление средств застройщику.

Малоэтажный UP-квартал «Западное Кунцево» с европейской архитектурой

Источник: https://fsk.ru/articles/materinskij-kapital-i-pokupka-kvartiry

Ипотека под материнский капитал

За 12 лет существования программы государственной «родительской» помощи миллионы молодых семей успели оценить важность получения финансовой поддержки. Маткапитал стал значимым этапом в отечественном законодательстве, а использование материнского капитала как взнос по ипотеке решил жилищные вопросы многих.

Помощь от государства стала отличной финансовой основой для тех, кто ютился в арендованных квартирах или делил жилплощадь с родственниками. Использование материнского капитала в качестве взноса по ипотеке – отличная возможность обзавестись собственными квадратными метрами.

Ипотека с материнским капиталом: покупаем квартиру в новом доме

Маткапитал актуален для покупки жилья на вторичном рынке или в новостройке. Однако все большее количество граждан предпочитает использовать материнский капитал для квартиры в ипотеку и покупать квадратные метры в новых современных жилых комплексах. Преимущества такого приобретения:

- Заключив договор, клиент сразу становится полноправным собственником квартиры.

- Оформляя кредит под мат капитал для покупки жилья от застройщика, покупатель приобретает недвижимость без переплат, ведь здесь нет посредников.

- Можно использовать материнский капитал для квартиры в ипотеку как первоначальный взнос, что финансово выгодно и удобно.

Отечественные банки предлагают кредитные программы гражданам, по которым можно оформить ипотеку с использованием материнского капитала как первоначального взноса. Здесь следует учесть некоторые особенности:

- Посредством маткапитала нельзя оплатить штрафы, пени и прочие санкции.

- Какую долю ипотеки с материнским капиталом погасить (основная задолженность или проценты) – решает кредитор.

- Средства из ПФ на счет банковского учреждения поступают через один-два месяца после положительного решения по ипотечному кредитованию.

Как выгодно можно оформить ипотеку с использованием материнского капитала как первоначального взноса

Кредит под мат капитал выдают многие банки, однако не все предлагают выгодные ипотечные программы. Компания «Унистрой», заботясь о своих клиентах, сотрудничает с теми кредитно-финансовыми организациями, которые предоставляют заемщикам наиболее приемлемые процентные ставки и условия кредитования.

Первоначальный взнос материнским капиталом, срок ипотеки, проценты и прочие условия – все это помогут проанализировать наши специалисты по продаже недвижимости. Они подберут приемлемую программу, чтобы ежемесячное погашение долговых обязательств не стало для семьи неподъемной финансовой нагрузкой.

Первоначальный взнос материнским капиталом

Можно ли оформить ипотеку с использованием материнского капитала как первоначальный взнос? Да, однако, в этом случае нужно учитывать некоторые нюансы:

- Оплачивая первый платеж по ипотеке посредством средств, выделенных государством, нужно предоставить сертификат МСК и от 5-10% из собственных накоплений.

- Если вы решили совершить первоначальный взнос материнским капиталом, знайте – сумма маткапитала должна покрывать 10-15% стоимости квартиры на момент проведения сделки.

- Если сумма денег на маткапитал меньше, чем требует банк, покупатель может добавить разницу, используя личные средства. Только так вы сможете внести первоначальный взнос материнским капиталом за квартиру.

Ипотека с материнским капиталом: как использовать государственную помощь

Ипотека с материнским капиталом позволяет улучшить жилищные условия молодым семьям. Вся сумма МСК (или определенная ее часть) может быть использована на следующие цели:

- Первоначальный взнос материнским капиталом на приобретение квартиры.

- Погашение основной суммы задолженности.

Ипотека с материнским капиталом: требования к заемщикам

Чтобы использовать материнский капитал как первоначальный взнос по ипотечному кредитованию, нужно соответствовать банковским требованиям, в противном случае кредит вам не одобрят. Основные требования:

- Ипотека с материнским капиталом доступна гражданам от 20 лет.

- Наличие трудового стажа и подтверждение платежеспособности.

- Наличие государственного сертификата и справки о сумме социальной помощи.

Первоначальный взнос материнским капиталом позволяет купить квартиру в ипотеку и обзавестись необходимыми квадратными метрами. Чтобы заключить сделку с банком наиболее выгодно и без нагрузки на бюджет, проконсультируйтесь со специалистами компании «Унистрой».

Наши специалисты по продаже недвижимости подберут подходящую кредитную программу, чтобы использование материнского капитала как взнос по ипотеке стало для вас максимально выгодным.

Источник: https://unistroyrf.ru/info/ipoteka_pod_materinskii_kapital/

Как использовать материнский капитал для покупки квартиры в новостройке

Покупка квартиры в новостройке при использовании материнского капитала: условия, документы, процедура

Время чтения: 6 минут

Материнский капитал — это сумма, которую государство выплачивает матерям, реже — отцам или приемным родителям двух и более детей при условии, что младший ребенок рожден после 2007 года. Право распоряжаться маткапиталом наступает как только малышу исполнится три года. Хотя есть исключения.

До 3-летнего возраста малыша материнский капитал использовать можно, но только на погашение ипотеки, которую вы брали еще до его рождения.

Потратить материнский капитал родители могут массой разных способов: оплатить образование для любого ребенка в возрасте до 25 лет, увеличить накопительную часть пенсии, заплатить долг по ипотечному кредиту, заключить договор долевого участия (ДДУ) на покупку квартиры в новостройке.

На приобретение жилья, а также любые другие цели владелец сертификата может потратить не всю сумму, а только ее часть. Оставшиеся на счету средства будут подвергаться ежегодной индексации. Если вы планируете оформить ипотечный кредит и сделать по нему взнос средствами из материнского капитала, то к моменту обращения в банк сумма на счету должна быть нетронутой.

Как использовать материнский капитал для покупки квартиры по ДДУ

Потратить деньги из маткапитала на покупку квартиры в новостройке можно при условии, что дом находится на территории РФ, а продажа жилья ведется согласно положениям Федерального закона №214. Если ранее было ограничение — готовность не менее 70%, то сейчас его сняли — здание может быть на любой стадии строительства.

Чтобы оформить договор долевого участия при покупке квартиры в строящемся доме с привлечением средств материнского капитала, необходимо проделать несколько шагов:

1. Получить сертификат. После рождения ребенка обратиться в Государственный Пенсионный Фонд по месту жительства для получения сертификата. Вам потребуются следующие документы:

- Заявление государственного образца на получение сертификата. Бланк можно распечатать с официального сайта Пенсионного Фонда РФ или получить в ближайшем отделении.

- Паспорт заявителя.

- Вкладыш, свидетельствующий о гражданстве РФ.

- Свидетельство пенсионного страхования.

- Свидетельство о рождении (в этом документе должна быть проставлена печать о гражданстве) или судебное постановление об усыновлении ребенка.

Проверка документов — до 1 месяца, после чего по месту регистрации будет выслано уведомление на получение сертификата материнского капитала.

2. Найти застройщика, устав которого позволяет использовать средства из материнского капитала в счет оплаты доли жилья. Все финансовые взаимоотношения сторон обязательно нужно закрепить в договоре купли-продажи. Застройщики имеют возможность менять по своему усмотрению список документов, которые необходимо предоставить для заключения сделки.

3. Зарегистрировать ДДУ. Договор долевого участия с привлечением средств материнского капитала проходит обязательную регистрацию в Федеральной службе государственной регистрации, кадастра и картографии. Это дополнительная «степень защиты» договора, которая поможет исключить возможность двойной продажи квартиры.

4. Подать документы в Пенсионный Фонд. Средства из материнского капитала будут перечислены на счет застройщика через 2 месяца после того, как вы подадите в Пенсионный Фонд полный пакет документов, в том числе зарегистрированные в УФРС Договор Долевого Участия или Основной Договор Купли-Продажи. Подойдут также их нотариально заверенные копии. Если раньше Пенсионный Фонд принимал такие документы всего 2 раза в год, то теперь обращаться туда можно в любое удобное время.

Как использовать материнский капитал для получения ипотеки

К моменту обращения в банк сумма на счету должна быть нетронутой

Средства из материнского капитала могут быть засчитаны в качестве первоначального взноса по ипотеке. Но выбор банков, предлагающих подобные программы, в таком случае ограничен. От заемщика потребуют подтверждения дохода справкой по форме 2-НДФЛ. Напомним, что на момент оформления ипотечного кредита материнский капитал должен быть нетронутым, в противном случае ни один банк заявку не одобрит.

Деньги по кредиту, оформленному по сертификату, Пенсионный Фонд сам перечислит в банк после того, как покупатель получит на руки свидетельство о собственности на квартиру.

Важно знать, что при получении ипотеки с привлечением денег из маткапитала, на заемщика ложится сразу 2 кредита — по квартире и на сумму, равную стоимости сертификата. После того, как свидетельство о собственности квартиры окажется на руках, второй кредит будет автоматически погашен средствами из материнского капитала.

Однако, до того момента, как между Пенсионным Фондом и банком будут завершены расчеты, заемщику придется оплачивать проценты по обоим кредитам.

Обратите внимание, что подать документы в Пенсионный Фонд на получение сертификата на материнский капитал можно в любое время после рождения второго ребенка. Даже когда ему исполнится 20 лет.

Средства из материнского капитала пока еще нельзя привлекать к покупке участков земли, реконструкции и ремонту дома, погашению кредита на автомобиль и многие другие нужды. Однако, возможно, через несколько лет такое положение изменится. Ведь в законы и постановления, регулирующие механизмы использования денег по сертификату, регулярно вносятся изменения с целью создать максимально комфортные условия для семей с двумя и более детьми.

Источник: https://spbguru.ru/advice/277-kak-ispolzovat-materinskij-kapital-dlja-pokupki-kvartiry-v-novostrojke

Как использовать материнский капитал на покупку квартиры

Условия приобретения жилья

Пошаговая инструкция покупки квартиры за материнский капитал

Необходимые документы

Тонкости законодательства

Сроки выплат

Сделка купли-продажи и ее особенности

Особенности оформления документов

Использование сертификата до 3-х лет

Купить квартиру у родственников

Первичный или вторичный рынок

Выводы

У владельцев сертификата имеется немало вариантов использования средств: приобретение готового жилья либо строительство, использование в качестве первоначального взноса или на погашение основного долга по ипотеке, направление на социальную адаптацию детей-инвалидов. Как показывает практика, чаще всего деньги направляются на улучшение жилищных условий. Поэтому рассмотрим подробно, как использовать материнский капитал на покупку квартиры.

Условия приобретения жилья

Если вы решили приобрести квартиру за материнский капитал, необходимо следовать пошаговой инструкции. Во-первых, многое зависит от способа приобретения: только за сертификат или с привлечением ипотеки. Во-вторых, приобретаемая квартира не может находиться вне территории Российской Федерации.

Одно из главных условий приобретения жилья – выделение долей всем детям. Кроме того, если вы решили обойтись без ипотеки, придётся дождаться наступления трёхлетнего возраста у ребёнка, давшего право на обладание материнским капиталом.

Жильё, которое собирается купить обладатель маткапа, не должно находиться в аварийном состоянии либо в ветхом доме.

Запрещается покупать недвижимость за материнский капитал у супругов.

Пошаговая инструкция покупки квартиры за материнский капитал

Сумма материнского капитала в 2018 году составляет 453 026 рублей, что едва ли хватит на приобретение даже однокомнатной квартиры без привлечения дополнительных средств. Однако наличие такой суммы способно стать тем самым рычагом, который поможет сделать первый шаг к покупке собственного жилья и отказу от съёмных «углов».

Порядок действий при покупке квартиры только за деньги сертификата и с привлечением ипотечных средств существенно различается.

Пошаговая инструкция при покупке квартиры за маткап + ипотеку:

Всё перечисленное можно выполнить, не дожидаясь достижения ребёнком, давшим право на владение сертификатом, трёхлетнего возраста.

- в первую очередь необходимо обращение непосредственно в сам банк либо к ипотечным брокерам застройщика. На этом этапе можно узнать доступные вам программы по типу «ипотека+материнский капитал», первоначальный взнос, сумму займа, сроки кредитования;

- подготовить стандартный пакет документов;

- найти квартиру, соответствующую всем требованиям. К примеру, не аварийную, не расположенную в доме под снос;

- оформить ипотеку;

- по завершении приобретения и регистрации предоставить документы в Пенсионный Фонд.

Пошаговая инструкция при покупке квартиры только за маткап:

- составить и зарегистрировать договор, при условии, что ребёнком, давшим право на обладание материнским капиталом, достигнут трёхлетний возраст;

- оформить кредит в выбранном банке;

- направить в Пенсионный Фонд заявление о принятом решении использовать материнский капитал на улучшение жилищных условий;

- дождаться окончательного вердикта.

Необходимые документы

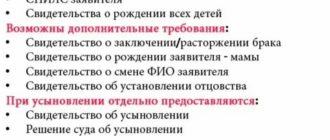

Прежде чем обращаться в Пенсионный Фонд с заявлением на разрешение использовать средства материнского капитала для приобретения квартиры, необходимо собрать установленный пакет документов:

-

непосредственно сам сертификат, подтверждающий ваше право на обладание субсидией;

-

свидетельства о рождении всех детей, рождении/усыновлении второго и последующих;

-

свидетельство о государственной регистрации/расторжении брака;

-

оригинал кредитного договора, если ипотека уже оформлена;

-

выписка из банка о состоянии текущих счетов: просрочках, задолженностях, сумме ипотеки;

-

договор купли-продажи.

Тонкости законодательства

Согласно законодательству, квартира, приобретённая за счёт средств сертификата, должна быть оформлена в долевое владение родителей и всех детей, на основании ст. 10 № 256-ФЗ от 29.12.2006 г..

Величина выделяемых долей не установлена на законодательном уровне, поэтому обычно она выделяется из минимальной учётной нормы квартиры или дома, установленной на региональном уровне.

Наиболее частный способ выделения долей – посредством заключения договора дарения долей в праве собственности на жильё в пользу детей.

Переход права собственности в обязательном порядке регистрируется в Росреестре.

Сроки выплат

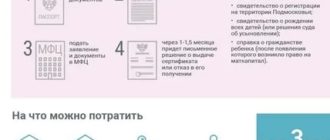

Согласно постановлению №253 от 2017г., подписанному премьер-министром Дмитрием Медведевым, срок перечисления субсидии составляет до 1,5 месяцев.

- Только на рассмотрение обращения, на основании пункта 1 статьи 8 закона от 29.12.2006 № 256-ФЗ, отводится до 30 календарных дней. В течение этого времени Пенсионный Фонт вынесет вердикт: удовлетворить или отклонить заявление на выплату.

- Если решение ПФР будет положительным, то в срок до десяти рабочих дней деньги поступят на реквизиты, указанные в обращении.

Сделка купли-продажи и ее особенности

В сделке купли-продажи за счёт средств семейного капитала нет сложностей, однако необходимо учитывать некоторые особенности. К примеру, сделку купли-продажи не во всех случаях можно оформить без нотариуса.

- Без обращения к нотариусу возможно: приобретение квартиры либо иного жилья у продавца, выступающего единственным собственником имущества; покупка жилья у супругов, владеющих им на праве совместной собственности. В таких ситуациях направляется непосредственно в Росреестр с целью переоформления права собственности на покупателей.

- Совсем иначе обстоят дела с приобретением жилья у лиц, признанных недееспособными, либо владеющих имуществом на праве общей долевой собственности. Если это ваш вариант, то сделку без нотариуса совершить НЕВОЗМОЖНО!

Особенности оформления документов

Оформление документов на приобретение квартиры за маткап имеет ряд особенностей.

- Пенсионный фонд не перечислит деньги продавцу жилья до тех пор, пока не будет заключён договор и семья не станет полноправным владельцем квартиры.

- До полной оплаты всей суммы на квартиру накладывается обременение, что означает её нахождение в залоге у продавца.

- В договоре в обязательном порядке должны быть прописаны реквизиты банка и продавца.

- В договоре в качестве покупателей квартиры или иного жилья необходимо указать всех членов семьи, не исключая несовершеннолетних детей.

- При условии, что владельцев у приобретаемой квартиры несколько, в договоре должны быть указаны реквизиты всех, претендующих на получение денег за квартиру.

После завершения всех описанных манипуляций, согласно статье 556 ГК РФ, подписывается передаточный акт, где отображаются все дефекты жилья. Только после подписания данного акта покупателям и приложения к договору, сделка считается совершённой.

Использование сертификата до 3-х лет

Согласно пункту 6 статьи 7 Федерального закона от 29.12.2006 № 256-ФЗ, использовать средства семейного капитала можно только по истечении 3-х лет с момента возникновения права на него.

Иные варианты распоряжения деньгами возможны лишь в том случае, если материнский капитал используется в качестве первоначального взноса либо для погашения основной суммы долга по ипотеке.

Если ребёнок, давший право на получение сертификата, уже достиг трёхлетнего возраста, воспользоваться материнским капиталом на приобретение квартиры либо для других целей можно в любое время. В подобном случае оформление сделки по приобретению жилья проходить в упрощенном виде с минимальным пакетом документов, а именно:

- с паспортом родителя (матери/отца);

- с самим сертификатом на материнский (семейный) капитал;

- со свидетельствами о рождении детей;

- со СНИЛС;

- с копией договора купли-продажи;

- с копией документа о государственной регистрации права собственности.

Купить квартиру у родственников

Возможно ли это? Да, конечно. Однако действуют некоторые законодательные запреты и ограничения. К примеру, нельзя заключать договор о приобретение жилья за материнский капитал между супругами/опекунами. Запрещается привлекать к совершению коммерческих сделок и несовершеннолетних детей.

Сделки купли-продажи с иными родственниками не запрещаются и проводятся в штатном порядке, однако попадают под пристальное внимание Пенсионного фонда и других инстанций, ответственных за целевое использование государственной субсидии.

Подобное отношение к сделкам между родственниками объясняется тем, что приобретатели квартиры могут заключить соглашение не с целью улучшить жилищные условия, а ради нечестного обналичивания сертификата с последующим направлением на приобретение автомобиля и т.д., что запрещено законом.

Самый важный пункт в вопросе приобретения квартиры у родственников с привлечением финансовых активов государства – её утверждение в форме совместной собственности с выделением равных долей всем членам семьи, не исключая несовершеннолетних детей.

Первичный или вторичный рынок

По закону разрешается вкладывать средства сертификата в квартиру как на первичном, так и на вторичном рынке. Вопрос лишь в целесообразности каждого из вариантов.

Жильё на рынке вторичного жилья выгодно тем, что там уже есть ремонт, возможно, останется какая-то мебель и т.д. Тем не менее, вторичка медленно растёт в цене, с каждым годом стены, крыша, потолки будут только устаревать, коммуникации изнашиваться. Всё это сделает в будущем жильё низко ликвидным.

Квартира в только что построенном доме может обойтись слишком дорого: во многих регионах России средств материнского капитала не всегда хватает даже на уплату первоначального взноса.

В связи с этим, наиболее популярным становится приобретении квартиры по ДДУ (214-ФЗ). Во-первых, приобретение квартиры в строящемся доме позволяет ещё на этапе возведения оценить и выбрать преимущества: инфраструктуры, технологии строительства и дизайн. Во-вторых, подобное жильё в течение пяти лет не нуждается в капитальном ремонте и долгое время остаётся ликвидным.

Процедура приобретения жилья по договору долевого участия выглядит следующим образом:

- выбор и бронь интересующей квартиры. При этом необходимо сообщить продавцу о том, что часть стоимости жилья будет погашена материнским капиталом;

- составление договора долевого участия с указанием рассрочки, так как перечисление денег ПФР может занять до 2-х месяцев;

- регистрация ДДУ в Росреестре;

- при получении положительного ответа о выделении средств, деньги за квартиру переводятся застройщику на указанный в договоре расчётный счёт.

Выводы

-

Приобретение квартиры за материнский капитал можно осуществить двумя способами: 1) только за сертификат, 2) с привлечением финансовых активов банка (ипотеки).

-

При покупке жилья с ипотекой можно не дожидаться достижения трёхлетнего возраста ребёнком, давшим право на получение материнского капитала.

-

Материнский капитал – значимая финансовая подложка для семей без собственного жилья либо тех, кто уже приобрел жильё ранее за счёт ипотечных средств.

-

Сделка купли-продажи с привлечением семейного капитала имеет ряд особенностей.

-

Законодательные тонкости и запреты присутствуют у сделок по приобретению жилья за маткап у родственников.

-

Первичный рынок, в частности долевое строительство – наиболее плодотворное поле для использование государственных денег.

-

Покупка квартиры либо иного жилья за маткап обязывает оформлять долевую собственность.

А вы знаете что?

Суммы материнского капитала (453 026 рублей) вполне хватит на приобретение квартиры-малышки вжилом районе «Гармония» без дополнительных займов и кредитов. Если же хочется большой и просторный дом, то, не дожидаясь 3-летия ребёнка, можно взять ипотеку на особняк, дуплекс и таунхаус (в том числе с отделкой и мебелью). Все объекты недвижимости в жилом районе «Гармония» аккредитованы ведущими банками и доступны для приобретения по программе маткап+ипотека.

Источник: https://tretyrim.ru/o-kompanii/poleznoe/kak-ispolzovat-materinskiy-kapital-na-pokupku-kvartiry/

Материнский капитал на покупку квартиры

Направление средств материнского капитала на покупку квартиры является одним из действенных механизмов улучшения жилищных условий. На получение материнского капитала имеют право семьи, в которых появился второй или третий ребенок. Не важно, какой он по счету, главное, чтобы он был не единственным и родители еще не воспользовались правом на получение материнского капитала. Как можно использовать материнский капитал на покупку жилья в новостройке:

- В качестве платежа по рассрочке

- В качестве первого взноса или его части при приобретении квартиры с помощью ипотечного кредита

- Для досрочного погашения действующего ипотечного кредита в любой момент

При покупке квартиры в рассрочку

Средства материнского капитала могут быть использованы для покупки квартиры в новостройке, независимо от степени готовности дома. Федеральный материнский капитал можно использовать на покупку квартиры не только в Санкт-Петербурге, но и в Ленинградской области. Для проведения сделки необходимо выполнение следующих условий:

- Застройщик должен работать в рамках 214-ФЗ и заключать ДДУ. Допускается также покупка квартиры через вступление в ЖСК. При заключении договора Вам нужно будет предоставить менеджеру по продажам справку из Пенсионного фонда о размерах оставшейся (неиспользованной) части материнского капитала.

- Второму ребенку должно исполниться 3 года. При расчете суммы материнского капитала не имеет значения, когда вы получили сертификат, главное — когда Вы подали заявление на выплату. Если, например, сертификат был получен сразу после рождения ребенка в 2008 году, а используется в 2013 году, то сумма будет индексирована.

В случае если материнский капитал на квартиру используется как очередной платеж по рассрочке, то клиенту необходимо заранее подать необходимый пакет документов в Пенсионный фонд. После этого Пенсионный фонд в течение двух месяцев перечислит средства материнского капитала на счет застройщика. Таким образом, материнский капитал на покупку жилья — это реальный способ улучшить свои жилищные условия.

При покупке квартиры в кредит

Дожидаться достижения ребенком 3-х летнего возраста не обязательно, если квартира приобретается в ипотеку и родители хотят потратить средства материнского капитала на частичное погашение займа и уплату процентов.

Почти все крупные банки сегодня готовы работать с материнскими сертификатами.

Большинство банков согласны использовать средства материнского капитала только в части досрочного погашения уже имеющегося ипотечного кредита, но не готовы зачесть эти средства в качестве первоначального взноса.

| Материнский сертификат |

| Заявление о распоряжении средствами материнского капитала |

| Страховое пенсионное свидетельство |

| Документы, удостоверяющие личность и место жительства лица, получившего сертификат |

| Копия зарегистрированного договора долевого участия, справка об уплаченных средствах и тех, что осталось выплатить. Участникам ЖСК вместо этого необходимо предоставить выписку из реестра кооператива, подтверждающую членство; справку о внесенной сумме паевого взноса и об оставшейся задолженности; копию устава |

| Копия кредитного договора и Справка из банка о размерах остатка основного долга (при покупке квартиры в ипотеку) |

Материнский капитал на покупку жилья

Направление средств материнского капитала на покупку квартиры является одним из новых механизмов улучшения жилищных условий. Кроме того, достаточно часто материнский капитал на квартиру используется в рамках оформления или погашения ипотечного кредита.

Заявление о распоряжении средствами материнского капитала может быть подано по истечении трех лет. В случае необходимости погашения основного долга и уплаты процентов по ипотечному кредиту материнский капитал на жилье можно использовать, не дожидаясь достижения трехлетнего возраста второго ребенка.

Квартиру на материнский капитал купить можно в жилом массиве «Новый Оккервиль» Для этого Вам надо связаться с нашим менеджером, а также получить справку в Пенсионном фонде о размерах оставшейся (неиспользованной) части материнского капитала.

Материнский капитал на покупку жилья и квартира по субсидии — это реальный способ улучшить свои жилищные условия.

Источник: https://otdelstroy.spb.ru/new_okkervil/ipoteka/materinskiy_kapital/

Всё — на дом: большинство россиян тратят материнский капитал на жилье

Большинство семей планирует использовать материнский капитал на приобретение жилья или погашение ипотеки. Таковы результаты всероссийского опроса Общественной палаты «Семейная политика: меры поддержки глазами семей», с которым ознакомились «Известия».

Участники опроса также выступили за расширение списка того, на что можно потратить маткапитал. Они предложили включить в него благоустройство и ремонт жилья, а также покупку автомобиля. Опрошенные «Известиями» эксперты разошлись в оценке этих инициатив.

Деньги нотариусу

По данным Росстата, в 2018 году материнский капитал оформили 697 тыс. человек. Большинство из них вложили деньги в строительство домов и покупку новых квартир, в том числе с помощью ипотечного кредитования. При этом, судя по проводимому Росстатом исследованию, в последние годы доля семей с детьми, испытывающих стесненность жилищных условий, заметно снижается: в 2011 году их было 18,5%, а в 2018-м уже 11,6%.

Но квартирный вопрос все равно остается основным. Использовать материнский капитал на приобретение жилья планируют 52% семей с детьми, принявших участие в исследовании. 19% опрошенных хотят потратить эти деньги на оплату ипотеки, а еще 13% — на строительство нового жилья.

Среди сложностей использования маткапитала для приобретения жилья респонденты назвали три основных. Эти средства не разрешается использовать до достижения ребенком трехлетнего возраста. Их нельзя направить на погашение ранее взятого кредита на покупку жилья.

А также слишком высоки затраты на заверение документов у нотариуса.

Как пояснила «Известиям» член правления Федеральной нотариальной палаты Александра Игнатенко, проблема заключается не столько в стоимости услуг нотариуса, сколько в сложившейся неоднозначной правоприменительной практике самого закона о материнским капитале.

— Исходя из прямого толкования норм, к нотариусу достаточно прийти один раз, чтобы в будущем, при выдаче обязательства, оформить недвижимость в общую долевую собственность для всех членов семьи, — подчеркнула она. — Само соглашение об определении долей не требует нотариального удостоверения. Обязательное нотариальное удостоверение требуется только тогда, когда на покупку жилья были направлены общие средства супругов.

На усмотрение семьи

Среди предложений по расширению списка использования маткапитала участники опроса чаще всего называли благоустройство или ремонт жилого помещения (по 47% граждан). Еще 45% респондентов считает приоритетным направлением покупку автомобиля.

6 сентября по итогам встречи с представителями общественности Дальнего Востока президент Владимир Путин поручил правительству в том числе рассмотреть вопрос о возможности использования средств материнского капитала «на оплату услуг по газификации жилых помещений, подключению их к централизованным системам водоснабжения, водоотведения либо прокладке автономных систем водоснабжения, водоотведения». Профильные ведомства решили, что воплощать идею в жизнь нецелесообразно, сообщил «Известиям» источник в аппарате кабинета министров.

В Минтруде отказались комментировать этот вопрос, а в Минстрое и Минэкономразвития не ответили на запрос «Известий».

Первоначально при обсуждении данной меры господдержки семьи речь шла о нуждах матери и ребенка, однако в дальнейшем приоритет сместился в другую сторону, отметила в разговоре с «Известиями» профессор кафедры труда и социальной политики РАНХиГС Любовь Храпылина.

— Сегодня материнский капитал хотят тратить на жилье, бытовые нужны, благоустройство дома, — рассказала эксперт. — Проблема в том, что возможности этой программы фиксированы и ограниченны. Они не учитывают, что у каждой семьи есть свое представление о необходимости использования средств, которые она получает за рождение ребенка.

Кроме того, по словам Любови Храпылиной, если есть какие-то приоритеты — жилье или здоровье ребенка, то нужно очень быстро решать эти проблемы, а не вовлекать людей в бумажную волокиту с размытыми сроками. Кроме того, эксперт считает логичным позволить семьям потратить треть капитала по их усмотрению без жестких ограничений.

Председатель комиссии Общественной палаты по поддержке семьи, материнства и детства Диана Гурцкая, напротив, считает, что не нужно спешить с расширением функционала материнского капитала.

— Конечно, есть очевидные проблемы, с которыми надо бороться. Например, те же высокие нотариальные сборы, — отметила эксперт.

— Но, скажем, невозможность использования маткапитала до достижения ребенком трех лет является вполне оправданной, ведь это защита от недобросовестных родителей, которые иначе могли бы воспользоваться капиталом, после чего сдать ребенка в детский дом. Да и с вопросами расширения того, на что можно потратить маткапитал, надо быть крайне осторожными.

Всё-таки эта мера должна идти на глобальные семейные проекты, вряд ли к таковым можно отнести ремонт жилья. Маткапитал стал эффективным механизмом поддержки семей, и сохранить его, сделать программу бессрочной — вот это серьезная задача для государства и общества.

Сегодня размер материнского капитала составляет 453 026 рублей. Его следующая индексация будет проведена в 2020 году. Ожидается, что сумма составит 470 241 рубль. Однако респонденты опроса высказались за ее увеличение в среднем до 550 тыс. рублей.

Источник: https://iz.ru/945524/sergei-izotov-iaroslava-kostenko-anna-ivushkina/vse-na-dom-bolshinstvo-rossiian-tratiat-materinskii-kapital-na-zhile

Условия получения материнского капитала в Санкт-Петербурге

При рождении второго малыша после 2007 года, мама обращается в Пенсионный фонд Санкт-Петербурга, и может получить материнский капитал даже в 2017. Его выдают ТОЛЬКО ПОСЛЕ РОЖДЕНИЯ ВТОРОГО МАЛЫША. Кстати на третьего и последующих детей можно получить маткапитал (семейный капитал) от муниципалитета Петербурга, он будет чуть меньше — 140 тысяч рублей, на каждого последующего ребенка.

Процедура получения достаточно проста, в ПФР по СПб нужно принести документы: паспорт, свидетельство о рождении двух детей и СНИЛС. При наличии еще документы о заключении или расторжении брака. Оформление заявления на материнский капитал в 2017 году занимает 15 минут. Через месяц сертификат будет готов.

| Средства материнского капитала заморожены до трехлетия второго ребенка. Ранее ими воспользоваться нельзя, но есть исключение — покупка недвижимости! Покупая квартиру с использованием материнского капитала, вы закрепляете долю детей в приобретаемой недвижимости в обязательном порядке, что выступает гарантом законного и целенаправленного расходования средств. Инвестируйте в будущее своих детей! |

Многие мамы очень радуются получению большой помощи от государства. Но, к сожалению, воспользоваться на насущные нужды этими деньгами не могут. Ими нельзя оплатить коммунальные услуги и поездку с семьей на море, на них нельзя купить одежду и еду малышам, сделать ремонт или обустроить детскую.

Выданные деньги существуют только на бумаге в виде сертификата и перевести их в наличные нельзя. Конечно, есть способы обойти этот запрет, но не рекомендуем вам пользоваться ими и задуматься о будущем ребенка, а не о своем комфорте.

Кроме этого, они еще и заморожены до трехлетия ребенка, ранее воспользоваться маткапиталом запрещено, исключение — покупка новостройки в Санкт-Петербурге!

Как использовать материнский капитал для покупки квартиры в новостройке

Законодательство предусматривает ограниченное количество способов использования этих средств. Материнский капитал можно потратить на пенсию мамы, образование ребенка или на приобретение жилья. Предусмотрительные выбирают недвижимость.

К пенсии деньги обесценятся, дети часто поступают на бесплатное образование, и полмиллиона останутся невостребованными. Каждый год и так снижается покупательская способность денег.

Последние пара лет отлично нам продемонстрировали, как могут моментально взлететь цены, а сбережения девальвироваться в два раза.

7 ПРИЧИН КУПИТЬ КВАРТИРУ С ИСПОЛЬЗОВАНИЕМ МАТЕРИНСКОГО КАПИТАЛА У НАС:

- УВЕРЕННОСТЬ. Мы входим в ТОП-5 самых влиятельных агентств недвижимости СПб. Внутри компании есть свой отдел по работе с субсидиями, в том числе и мат капиталом.

- ПОЛНОЕ СОПРОВОЖДЕНИЕ СДЕЛКИ. Вам будет выделен один специалист, который будет сопровождать и консультировать вас по всем вопросам.

- 0% КОМИССИЯ ВСЕГДА. Мы не берем комиссию, за наши услуги не нужно платить.

- ВЫГОДА ДЛЯ ПОКУПАТЕЛЯ. Мы анализируем сотни акций и предложений ежедневно, знаем все способы сэкономить на покупке и делимся информацией.

- БЕСПЛАТНЫЕ ПОКАЗЫ НА ТАКСИ. Мы предлагаем самый удобный способ просмотра ЖК — бесплатное такси.

- ВСЕ ВКЛЮЧЕНО. Мы работаем по принципу одного окна, все специалисты под одной крышей. Никакой беготни для вас.

- ОПЫТ. Мы ежедневно сталкиваемся с покупкой квартир с материнским капитал, и знаем все нюансы этой процедуры.

Промедление приводит к тому, что на маткапитал можно купить все меньше и меньше квадратных метров, которые лишними не бывают. Чем раньше пустить сертификат в оплату части стоимости новостройки, тем более лучшую жилплощадь вы оставите потом детям.

Главное — не пугайтесь сложностей, связанных с оформлением документов. Профессионалы ГК ПЛЮС помогут решить все вопросы и проблемы, чтобы использовать материнский капитал на квартиру в новостройке.

А большой каталог квартир от проверенных застройщиков поможет подобрать необходимый вариант.

Ипотека и материнский капитал

При покупке квартиры в ипотеку не все банки разрешают принять его в счет первого взноса, но с каждым месяцем их становится все больше. Чаще всего, мат.капитал используют для оформления ипотеки в Спб. Его просто засчитывают в тело кредита один к одному.

Процедура проста: подайте заявку на ипотеку онлайн а потом обратитесь в Пенсионный фонд и через 2 месяца деньги поступят в банк. Главное преимущество: капиталом можно воспользоваться до достижения ребенком 3 лет. Для подготовки пакета документов на ипотеку с использованием материнского капитала обращайтесь к нам.

Большой опыт работы и зубры-юристы помогут решить самые запутанные вопросы. Мы ждем вас!

Дорогие мамы и папы! Забота о детях требует много сил и времени. Мы знаем, как трудно найти свободное время для себя, а тем более для изучения всех нюансов приобретения квартиры с использованием маткапитала. Позвоните, и мы поможем вам 8 (812) 649-76-19

Источник: https://plus78.ru/materinskiy_kapital

Покупка квартиры с материнским капиталом

Согласно ФЗ Гражданского кодекса РФ: «О дополнительных мерах государственной поддержки семей, имеющих детей», граждане, имеющие сертификат на материнский капитал, имеют право приобрести на него собственное жилье.

Для этого необходимо внести сумму сертификата на покупку жилплощади. На момент осени 2017 года эта сумма составляет – 453 027 рублей. Естественно, зная цены на недвижимость, купить квартиру на такие деньги просто не представляется возможным.

Поэтому в данной ситуации люди прибегают чаще всего к сделке купли-продажи жилья с помощью ипотеки.

Ипотека дает возможность приобрести жилье, как на первичном, так и на вторичном рынке.

При наличии у семьи собственных накоплений, квартира может быть куплена с доплатой, без оформления кредита, но только при условии, что имеющийся ребенок достиг трехлетнего возраста.

Как использовать материнский капитал?

Для начала нужно собрать необходимые документы и предоставить их вместе с заявлением в Пенсионный Фонд, при этом обязательно указав цель использования данных средств – на покупку квартиры.

Проверка документов и заявления может занять 30 календарных дней, и, в случае принятия положительного решения, в течение следующих 30 календарных дней денежные средства будут перечислены в банк на счет компании-застройщика или продавца жилья.

Обязательные условия при получении денежных средств на квартиру

- документальное оформление на приобретение жилого объекта (иногда, в некоторых случаях возможно получение доли, при условии, что она дает право собственности семье над объектом недвижимости, или если доля определена как самостоятельное жилое помещение);

- квартира должна находится на территории Российской Федерации;

- сделка купли-продажи может осуществляться в любой форме, не противоречащей закону;

- в заявлении должна быть указана цель назначения денежных средств, и сумма;

- жилплощадь оформляется в собственность только с учетом интересов всех членов семьи, и выделением доли для каждого.

Требования Пенсионного Фонда РФ

- наличие письменного обязательства, подписанного нотариусом, касательно вопроса оформления жилплощади в собственность с учетом интересов всех членов семьи;

- установление собственности супругов осуществляется в долях по взаимному соглашению всех членов семьи;

- существование права детей на собственность, рожденных после осуществления сделки по покупке жилья, но до момента погашения обязательств, и окончательного перехода жилой недвижимости в собственность.

Использование материнского капитала на покупку квартиры до трех лет

- при условии приобретения квартиры в кредит и погашения ипотечного займа при помощи субсидий, выданных государством, или же при условии, что выделенные денежные средства идут на первый взнос по кредиту за жилье;

- при условии, что семья уже имеет обязательства (заемные) и их можно погасить при помощи государственной поддержки. Главное, чтобы заем был взят с целью приобретения жилого имущества.

При этом, семейный капитал нельзя израсходовать на погашение различных штрафных санкций со стороны государства.

Покупка жилплощади у родителей на материнский капитал

Осуществление сделок между людьми, состоящими в родстве законны. Однако, существует ряд некоторых ограничений:

- сделки между супругами запрещены, но заключение договоров с другими родственниками – разрешено;

- заключение мнимой сделки также запрещено (под мнимой сделкой понимается такая сделка, которая совершена без какого-либо изменения порядка пользования жилой недвижимостью с целью обналичивания материнского капитала);

- если родители отказываются от владения своими долями, то Пенсионный Фонд признает договор приобретения прав собственности у родителей.

Покупка квартиры на материнский капитал сегодня

Обладатель сертификата имеет право потратить материнский капитал на:

- погашение обязательств перед банками по жилищному займу (до трех лет);

- внесение первоначального взноса;

- после трех лет – с целью проведения сделок без использования ипотечных средств или паевого участия в строительстве дома.

Также, средства господдержки (до трех лет) можно использовать на:

- уплату первого взноса по кредиту (ипотеки);

- погашения основного долга и имеющихся процентов.

Покупка квартиры на материнский капитал без ипотеки

Условия покупки жилья без использования кредитных средств, при наличии сертификата на маткапитал:

- возраст ребенка на момент получения права на маткапитал достиг трех лет;

- жилье может быть приобретено только за счет кредита, если ребенок не достиг трехлетнего возраста.

Поступление денежных средств на счет продавца осуществляется после заключения договора о купле-продажи и предоставления договора с остальными необходимыми документами в Пенсионный Фонд РФ (в течение двух месяцев).

Предоставление рассрочки

Рассрочка предоставляется в следующих случаях:

- при подписании договора, покупателем должен быть внесен единовременный первоначальный денежный взнос;

- оставшаяся сумма делится на оговоренный срок и выплачивается по установленному сторонами графику.

Еще одним распространенным вариантом улучшения условий проживания среди обладателей сертификата является направление денежных средств в паевое строительство.

Условия участия в паевом (долевом) строительстве:

- выбор и бронирование жилого помещения;

- подписание договора паевого участия, с указанием сроков оплаты;

- регистрация договора в Росреестре;

- оплата обязательств по договору осуществляется в 3 этапа: внесение денежных средств на счет застройщика, подача заявления о распоряжении маткапиталом, и, после одобрения со стороны Пенсионного Фонда средства перечисляются на счет компании-застройщика.

Квартира, также может быть оформлена в общую паевую собственность с детьми. Для этого необходимо:

- заключить договор дарения доли (долей);

- оформить переход права собственности.

Продажа жилья, купленного на материнский капитал может быть осуществлена при условии:

- если на момент акта продажи, все дети достигли совершеннолетия;

- если дети являются участниками сделки, но не достигли совершеннолетия, то такая сделка возможна только после одобрения органами опеки.

Источник: https://vvibor.ru/blog/pokupka-kvartiri-materinskiy-kapital

Материнский капитал на покупку дома с участком. Как лучше использовать маткапитал? на сайте Недвио

Для приобретения недвижимости семьи могут воспользоваться личными накоплениями, взять кредит или рассмотреть варианты использования одной из действующих государственных социальных программ.

Одной из таких программ является материальная поддержка для семей, в которых есть два и больше ребенка — это так называемый материнский капитал.

Им можно распорядиться в разных целях: потратить, например, на образование, будущую пенсию или на приобретение недвижимости. При этом, существует ряд нюансов, которые следует учесть, прежде чем инвестировать маткапитал в покупку квартиры или дома. Рассмотрим их более предметно в данной статье.

Данная госпрограмма успешно функционирует с 2007 года и за это время ею воспользовались сотни тысяч семей, а сумма пособия выросла с 250 до 450 тыс. руб.

Воспользоваться этой льготой можно лишь один раз, при этом возраст второго ребенка должен быть не менее 3-х лет (на момент подачи заявки). Хотя, это условие нестрогое, и в некоторых субъектах РФ такие случаи рассматриваются в индивидуальном порядке.

Сегодня размер маткапитала составляет 450 тыс. руб. Эту сумму можно потратить на приобретение недвижимости, в том числе дома с участком.

Контроль за соблюдением программы осуществляет Пенсионный Фонд РФ (ссылка: pfrf.ru). К ним можно обращаться, если возникают какие-либо вопросы и проблемы, связанные с оформлением, вынесением решений и произведению выплат материнского капитала.

На что можно потратить маткапитал?

Чаще всего это пособие семьи расходуют на улучшение жилищных условий, что напрямую связано с условиями проживания детей.

Так, родители могут:

- использовать эти деньги для погашения (рефинансирования) ипотечного кредита;

- потратить непосредственно на приобретение квартиры или частного дома;

- вложить в строительство собственного жилья.

Важно: Учитывая небольшие размеры отчислений, маткапитал не может быть полноценным источником средств для покупки дома. Следовательно, семьям так или иначе придется зайдействовать собственные ресурсы и накопления.

Как материнский капитал поможет покупателю недвижимости?

Как уже отмечалось, данный вид пособия дает возможность покупателям погасить задолженность по кредиту, взятому под приобретение недвижимости, оплатить первоначальный взнос или добавить эти деньги к основной сумме, при заключении сделки с продавцом.

Стоит отметить, что маткапитал — очень выгодный инструмент для тех семей, которые не могут добиться положительного решения по выдаче ипотеки от банка. Мало того, наличие такого “кредита доверия” от государства может склонить решение банка в вашу пользу. Хотя, стоит заметить, что в условиях экономического кризиса, далеко не все банки принимают сертификаты на маткапитал. Перед подачей запроса на ипотеку, лучше заранее уточнить этот момент.

Менее охотно Пенсионный Фонд выдает пособия на ремонт и реконструкцию, достройку текущего жилья. Наибольшие шансы на одобрение имеют варианты покупки нового дома или квартиры.

Кто имеет право получить материнский капитал?

В числе претендентов могут быть как мужчины, так и женщины. Среди мужчин — опекуны, которые в одиночку воспитывают детей. Среди женщин — родившие двух и более детей.

Маткапитал нельзя получить и потратить на следующие цели:

- депозиты, инвестиции;

- погашение коммунальных задолженностей или оплата коммунальных услуг;

- на приобретение земельного участка;

- на ремонт в квартире;

- как наличные для расчета и т.д.

Важно: Использовать маткапитал на покупку земельного участка нельзя. Для этих целей предусмотрены другие государственные пособия.

Что нужно сделать для получения сертификата?

Если в семье 2 и более детей, то неважно сколько им лет, не обязательно обращаться за пособием сразу (после достижения младшим 3-х летнего возраста), так как законодательством нет ограничений по срокам обращения.

Для подачи заявки на материнский капитал необходимо иметь при себе оригиналы документов или копии, предварительно заверенные нотариусом. Для того, чтобы встать в очередь на получение пособия следует оформить следующие бумаги:

- Заполните заявление;

- Подготовьте паспорт;

- Возьмите страховое свидетельство или документ о пенсионном страховании;

- Предоставьте свидетельства о рождении всех детей;

- Если в семье есть усыновленные дети, то нужно соответствующее решение суда.

После сбора пакета всех документов, они подаются в территориальное отделение ведомства по месту жительства. На рассмотрение документов уходит около 1 месяца, после чего письменно органы власти сообщают о своем решении.

В случае отказа, расстраиваться не стоит. Всегда есть шанс на аппеляцию. В этом случае, лучше всего проконсультироваться с юристом, проанализировать вероятные причины и решить как действовать дальше. Чаще всего есть варианты исправить ситуацию и можно смело повторно подавать заявку.

Что делать, если вы решили купить дачу на маткапитал?

Запросить материальную помощь на покупку коттеджа или загородного дома — это одно дело. Однако, бывают случаи, когда семье более актуально приобретение дачи. И здесь не все так просто.

Купить дачу на маткапитал, в принципе, — можно, однако важно аккуратно учесть «все капризы» Пенсионного Фонда. Для этого необходимо чтобы статус постройки был оформлен как жилой дом (с пропиской, соответствующими документами и адресом).

Также следует учесть, что вам не дадут использовать маткапитал на покупку дачи:

- Если постройка ветхая или находится в неудовлетворительном состоянии;

- Если дом не предназначен для круглогодичного проживания;

- В доме должны быть предусмотрены все удобства и коммуникации (туалет, канализация, газ, вода, тепло и т. д.).

Все эти правила действуют не только по отношению к дачному, но и к любому жилому дому.

Какие требования предъявляются для загородных коттеджей?

Главное требование к будущему жилью — это обеспечение максимального комфорта для детей.

При этом, строение должно иметь стены, крышу, находиться на территории России, быть объектом индивидуального жилищного строительства (ИЖС), отапливаться. В отношении технических показателей, износ строения не должен превышать 50%.

Земля, на которой построен дом, должна быть узаконена или находиться в долгосрочной аренде (в зависимости от особенностей административно-территориального объединения). Выделением земли занимается муниципалитет или сельский совет.

Если речь идет о приобретении земельного участка, то, как уже говорилось, на его покупку маткапитал потратить нельзя — его придется покупать на собственные сбережения.

Какие нововведения актуальны для 2019 года?

Государство продлило действие программы материнского капитала до 2022 года. Также появились новые опции.

Так, в индивидуальных случаях, средства могут выдаваться помесячно. Помимо этого, будет действовать льготная программа, которая предусматривает выделение денежной помощи после рождения первого ребенка.

Кроме приобретения имущества, маткапитал может быть потрачен на обеспечение образования в школе, на уход за ребенком и на улучшение условий проживания.

С какими проблемами можно столкнуться при покупке недвижимости с помощью маткапитала?

Всегда стоит помнить, что при оформлении сертификата, вы не можете получить эти деньги наличными. Все расходы по использованию маткапитала оформляются только в безналичном виде. Следовательно, на этапе выбора объекта недвижимости, важно предупредить собственника о данном аспекте.

Важно: Многие банки и продавцы недвижимости предпочитают не связываться с материнским капиталом. Основная причина — это недоверие. Наличие сертификата на материнский капитал еще не является подтверждением платежеспособности покупателя, и большинство продавцов просто не хотят рисковать.

Вторая причина — сложность сделки. После того, как выбран подходящий коттедж или дача, следует взять полученный сертификат, заполнить заявление, предоставить удостоверение личности, страховку, свидетельства о рождении детей, свидетельство о браке

Также нужно письменно обязаться оформить дом на всех членов семьи, предоставить сведения о размере долга по покупке, который должно погасить государство и номер счета, на который будут переводить деньги. После подачи документов, нужно ждать еще как минимум месяц.

Поэтому материнский капитал редко используется в сделках напрямую с продавцами. Чаще всего его используют с банками, как источник дополнительных финансовых средств при ипотеке: как на этапе ее оформления, увеличения первоначального взноса, так и для более быстрого погашения кредита. Тем более, что банки намного лояльнее относятся к расчетам по этим сертификатам.

Сделки с недвижимостью

Источник: https://nedvio.com/materinskiy-kapital-na-pokupku-doma-s-uchastkom/