Ипотека без первоначального взноса в 2020 году

Что изменилось в ипотеке в 2020 году

Ипотека без первоначального взноса реальна

Какие документы нужны для оформления

Требования предъявляемые к заемщику

Какие банки дают ипотеку без первоначального взноса в 2020 году

Ищем самую низкую ставку

Какие субсидии действуют по ипотеке в 2020 году

Выбираем банк для ипотеки в 2020 году

Советы заемщикам

Ипотека без первоначального взноса на приобретение жилья на первичном рынке появилась не так давно. Сравнительно новый продукт банки предложили клиентам по окончании валютного кризиса — в 2016 году. Кому подходит такая ипотека, где можно ее оформить и какие требования предъявляют заемщикам – об этом расскажем в данной статье.

Что изменилось в ипотеке в 2020 году

-

Ипотечные ставки продолжат снижение! Так, средняя ставка по ипотеке в конце 2019 года зафиксирована на уровне 9,4 %, а по прогнозам аналитиков в течение 2020 года опустится до 8,5% годовых.

-

Россияне стали оплачивать мебель с помощью ипотеки. Доля жилья в формате «заходи и живи» продолжает расти. В том числе, популярны квартиры и дома с мебелью в Ставропольском крае. Много вариантов подобной недвижимости в жилом районе «Гармония». Приобретая жилье, полностью готовое для заселения в ипотеку, покупатель фактически берет в заем и мебель. Это очень практичное решение, поскольку на потребительский кредит процент выше.

-

Заемщики в 2020 году будут чаще использовать «ипотечные каникулы». Потерявшим работу заемщикам предоставляется отсрочка платежа по ипотеке сроком до одного года, либо уменьшение размера ежемесячного платежа.

Ипотека без первоначального взноса реальна

Первоначальный взнос для банка служит гарантией того, что уже какая-то часть стоимости объекта возвращена. Вместе с тем оплата первого взноса указывает на финансовую устойчивость заемщика и повышает доверие банка к клиенту. Для самого же клиента погашение части ипотеки также выгодно, поскольку уменьшает тело кредита.

Для тех покупателей, у которых нет накоплений в размере 20%-30% от стоимости приобретаемого жилья, остается лишь пробовать получать ипотеку без первоначального взноса.

Однако такой продукт доступен далеко не всем.

Статистика выдачи: в общем объеме всех ипотечных сделок всего 2% заемщиков оформили ипотеку без первоначального взноса.

Практически все предложения по ипотеке без первоначального взноса отличаются высокой процентной ставкой. Для них также характерен более короткий срок кредита в отличие от классических ипотечных программ.

Легче взять ипотеку без первоначального взноса заемщикам, участвующим в программе материнского капитала. Тогда первый платеж погасится «семейными деньгами». Важно только выбрать такой по цене объект, чтобы первый взнос не был слишком большим по сумме. Иначе заемщику придется доплачивать, привлекая собственные сбережения.

Кроме привлечения материнского капитала есть еще и другие варианты оформления ипотеки без первого взноса:

- привлечение потребительского кредита;

- участие в программе накопительно-ипотечной системы (НИС);

- залоговая недвижимость;

- ипотека с господдержкой для льготников.

Какие документы нужны для оформления

Бумажной волокиты с оформлением ипотеки без первоначального взноса будет больше. Причины уже вам понятны — банк рискует больше, чем со стандартными ипотечными программами.

Обязательно запросят документы, касающиеся самого физлица, удостоверяющие его личность и подтверждающие уровень доходов заемщика. Также банк попросит предоставить информацию по приобретаемому объекту. Помимо этого придется написать заявление, отнести сертификат на материнский капитал, если таковой имеется, документы на предоставление субсидии, если заемщик является льготником.

Требования предъявляемые к заемщику

У ипотеки без первого взноса есть еще один существенный минус. Для ее одобрения чаще всего под залог оформляется уже имеющееся в собственности жилье либо движимое имущество, у которого высокий ценник.

Какие критерии выдвигает банк заемщику, который хочет взять ипотеку без первоначального взноса?

Ограничение по возрасту — не менее 21 года, некоторые банки ставят планку выше и кредитуют от 23 лет.

До визита в банк с заявлением о предоставлении ипотеки без первоначального взноса желательно, чтобы уже были оформлены ранее кредиты. Важно еще и то, чтобы они были закрыты вовремя без просрочек. Плохая кредитная история весомый повод для отказа в предоставлении займа. Отсутствие кредитной истории тоже вызовет у банка подозрения относительно платежеспособности заемщика.

С целью узнать уровень доходов клиента запрашивают наличие стажа на текущем месте работы. Проработать нужно не менее шести месяцев.

Поскольку ипотека без первого взноса имеет высокие процентные ставки, кредиторы должны убедиться, что не более 60% от всех доходов уйдут на исполнение обязательств по ипотеке.

Наконец, последнее, на чем нужно заострить внимание — продуктом могут воспользоваться лишь граждане России.

Какие банки дают ипотеку без первоначального взноса в 2020 году

Одним из первых банков, запустивших ипотеку без первого взноса, стал ВТБ. Финансовое учреждение предложило клиентам покупку недвижимости в компании «Интеко». Затем выбор жилья расширился до объектов компании «Ingrad Недвижимость» и ПИК.

Газпромбанк

Предлагает продукт на покупку квартиры в жилом доме, который возводится с участием Банка ГПБ и ГК «Газпромбанк Инвест». Минимальная сумма кредита — не менее 15% от стоимости объектов, максимальная — 60 млн рублей. Срок займа от 1 года до 30 лет.

Райффазенбанк

Банк предлагает клиентам без первоначального взноса программу ипотека с материнским капиталом. «Семейными» деньгами можно полностью или частично оплатить первый платеж. Займ предоставляется на срок от 1 года до 30 лет, ставка – от 8,49 %. Максимальная сумма кредита — 26 млн рублей. Купить можно жилье как на первичном, так и на вторичном рынке недвижимости. Квартира или дом должны оформляться либо в общую совместную собственность супругов, либо в долевую.

Сбербанк

Выдает кредит на любые цели под залог недвижимости. Максимально можно взять взаймы у банка 10 млн, минимум — 500 тыс. рублей включительно. Срок кредита составляет 20 лет. Ставка по кредиту от 12%. На официальном сайте самого Сбербанка указана выгода данного продукта, который является «альтернативой ипотеке без первоначального взноса».

ВТБ

Предлагает взять нецелевой кредит под залог недвижимости. Продукт предназначен для финансирования крупных трат. Требования к заемщикам — гражданство РФ, работа на территории РФ или в филиалах крупных транснациональных компаний за границей. Для оформления более крупной суммы кредита можно привлечь поручителей в лице супругов, братьев, сестер, а также родителей (если те не пенсионеры).

Ищем самую низкую ставку

Ставки по ипотеке без первого взноса меняются достаточно часто. На начало 2019 года банки предложили клиентам различные программы ипотеки, не предусматривающие личных накоплений.

| Сбербанк — ипотека+маткапитал | 8,70% |

| Сбербанк — кредит на любые цели под залог недвижимости | От 11,3% |

| Райффайзен — недвижимость под залог имеющегося жилья | От 9,29% |

| ВТБ — под залог недвижимости | От 11,4% |

| Промсвязьбанк — ипотека без первоначального взноса, новостройка | 11,00% |

*Данные актуальны на 01 февраля 2020 года

Некоторые заемщики имеют привилегии в оплате ипотечных кредитов. Государство помогает, например, военнослужащим, многодетным семьям, специалистам бюджетной сферы, неполным семьям с несовершеннолетними детьми и др.

К видам субсидирования ипотеки относятся вышеупомянутые программы военной ипотеки и ипотека с материнским капиталом. За военнослужащих первый взнос оплачивает правительство средствами федерального бюджета. Владельцы семейного сертификата имеют право погасить первоначальный взнос маткапиталом.

Выбираем банк для ипотеки в 2020 году

При выборе банка для подачи заявки на ипотеку следует учитывать не только размер процентной ставки, но и другие условия. Например, какое ставится ограничение по возрасту. Или требуется ли наличие постоянной регистрации. Не будь у вас того или иного, не имеет значение, насколько низка процентная ставка.

Также стоит обратить внимание на стоимость страхования и набор документов. Поскольку может возникнуть ситуация, когда дороговизна страховки преуменьшает выгоду низкой ставки.

Узнайте, является ли организация, в которой вы трудоустроены, партнером какого-либо банка. Если да, есть вероятность, что вам предложат льготные условия кредитования.

Советы заемщикам

Риэлторы и другие профессионалы рынка недвижимости советуют заемщикам, выбирающим ипотеку без первоначального взноса, сравнивать цену страхования, комиссионные платежи и размер штрафа за просрочку погашения займа.

При выборе объекта жилья желательно, чтобы на исполнение обязательств по ипотеке уходило не более 60% от совокупных доходов семьи. Поэтому при общении с кредитным специалистом не забудьте указать все источники дохода. Не всегда все до последнего нужно подтверждать документально, но возможно это потребуется. Здесь уже на усмотрение банка.

Чтобы увеличить свои шансы на одобрение, обращайтесь сразу в несколько банков. Это сэкономит время. Например, в офисе продаж Строительной группы «Третий Рим» в Михайловске можно подать заявку всем банкам-партнерам и оценить условия по каждому из них.

Проверьте, если у вас незакрытые кредиты или просрочки по ранее взятым займам. Сюда же относятся забытые платежи по коммунальным услугам, налогам, штрафы ГИБДД.

Можно также взять мелкий кредит и выплатить его без просрочек, в том случае, если у вас нет никакой кредитной истории. В данном случае банк сможет убедиться в платежеспособности. Отсутствие какой-либо кредитной истории может послужить причиной отказа в предоставлении ипотеки без первого взноса.

Итак, оформить ипотечный кредит без первичного взноса можно во многих банках. Распространенные программы: ипотека с материнским капиталом, государственной субсидией, под залог недвижимости, военная ипотека.

Так же смотрите интерьвью с ипотечным экспертом Строительной группы «Третий Рим» Алина Савило:

Источник: https://tretyrim.ru/o-kompanii/poleznoe/ipoteka-bez-pervonachalnogo-vznosa/

Как приобрести квартиру с использованием материнского капитала

Президент России Владимир Путин предложил продлить программу «материнский капитал» до 31 декабря 2021 года. Проект закона дает возможность использовать средства для оплаты услуг дошкольного образования, в частности, на оплату ухода и присмотра за ребенком уже с момента его рождения. Также средства материнского капитала можно будет получать в виде ежемесячных выплат тем семьям, которые особо нуждаются.

Материнский (семейный) капитал – это форма государственной поддержки семей, оказываемая родителям при рождении или усыновлении второго, третьего и последующих детей

Программа материнского капитала начала действовать в 2007 году, сумма сертификата составляла 250 тысяч рублей.

Кто имеет право на материнский капитал?

- Женщина, гражданка РФ, родившая или усыновившая второго и последующих детей после 1 января 2007 года.

- Мужчина, гражданин РФ, который является единственным родителем или усыновителем двух и более детей после 1 января 2007 года.

- Ребенок до 18 лет, рожденный в 2007 году или позднее, в случае смерти родителей или усыновителей или лишения их родительских прав.

На что можно потратить материнский капитал?

В законе № 256-ФЗ от 29 декабря 2006 года предусмотрены четыре возможности использовать господдержку:

- Улучшение жилищных условий

- Накопительная пенсия матери

- Обучение ребёнка в образовательном или воспитательном учреждении

- Адаптация и социальная интеграция детей-инвалидов

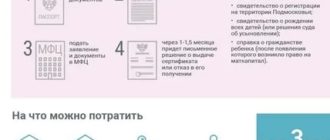

Где и как можно получить сертификат на материнский капитал?

Чтобы получить сертификат на материнский капитал, нужно обратиться в отделение Пенсионного фонда по месту жительства или в МФЦ. При себе нужно иметь комплект документов:

- Заявление на получение маткапитала (образец заявления можно найти на сайте Пенсионного фонда).

- Паспорт или другой документ, удостоверяющий личность.

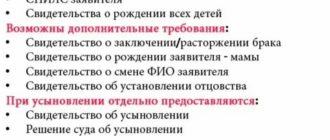

- Свидетельства о рождении всех детей (для усыновленных — свидетельства об усыновлении).

Тот же комплект документов можно использовать и при получении сертификата через сайт Госуслуг.

Рассчитывайте, что решение о предоставлении государственной поддержки (а значит, и сертификата) придётся ждать минимум 30 дней.

Как использовать материнский капитал для улучшения жилищных условий?

Улучшение жилищных условий – самое популярное на сегодня направление реализации материнского капитала.

Всего за время действия программы маткапитала сертификаты на него получили 8,5 миллионов семей. Две трети из них, пять миллионов, потратили его на улучшение жилищных условий. В том числе 3,2 миллиона семей частично или полностью погасили с его помощью ипотечные кредиты.

Вы можете потратить средства в двух случаях:

- Если хотите купить новое жилье посредством любой законной сделки (в ипотеку, единовременной покупкой, посредством участия в кооперативе и т.д.).

- Если планируете построить или реконструировать частный дом.

Жилье, приобретенное (построенное, реконструированное) с использованием средств материнского капитала, оформляется в общую собственность родителей и детей

В данном случае материнский капитал может быть использован до достижения ребёнком трёхлетнего возраста.

Кроме того, жильё, на которое планируется потратить материнский капитал, обязательно должно находиться на территории России.

Погашение долга по ипотеке средствами материнского капитала

Для погашения действующего кредита на приобретение (строительство) жилья необходимо взять в банке справку о сумме долга по кредиту, предоставить её в Пенсионный фонд вместе с заявлением о распоряжении материнским капиталом. В течение месяца ваше заявление будет рассмотрено, и если нарушений не будет найдено, Пенсионный фонд переведёт сумму материнского капитала в банк для погашения вашего кредита.

Материнским капиталом нельзя погасить штрафы и неустойки по жилищному кредиту – только основной долг и проценты.

Материнский капитал в качестве первоначального взноса по ипотеке

В случае использования материнского капитала в качестве первоначального взноса нужно также получить согласие Пенсионного фонда, которое предоставить в банк. Первоначальный взнос должен составлять не менее 15% от стоимости выбранной недвижимости. Если суммы материнского капитала будет недостаточно для покупки, придётся добавлять к нему собственные средства.

Имея материнский капитал в качестве первоначального взноса, можно рассчитывать на квартиру стоимостью 3 млн руб. При сроке кредита 12 лет и ставке 9,4% ежемесячный платеж составит 29,5 тыс. руб.

Какие документы потребуются?

Список документов использования маткапитала для покупки или строительства жилья:

- Письменное заявление матери (или другого держателя сертификата) о распоряжении деньгами (или их частью).

- Сертификат на материнский капитал.

- Паспорт или другой документ, удостоверяющий личность и место жительства матери.

- Страховое свидетельство обязательного пенсионного страхования матери.

- Свидетельство о браке (в случае, если мать или другой держатель сертификата состоит в браке).

- Документ на приобретение или строительство жилья (ипотечный договор, договор на покупку жилья, акт освидетельствования строительных работ и т.д.).

На каком этаже лучше покупать квартиру

Источник: https://blog.domclick.ru/post/kak-priobresti-kvartiru-s-ispolzovaniem-materinskogo-kapitala

Ипотека под 2%: кому ее выдают и как ее получить в 2020 году? — pr-flat.ru

21.12.2019

Согласно нацпроекту «Жилье и городская среда», который реализуется в стране с 2019 года, ипотека должна стать главным инструментом развития индустриального строительства: в 2024 году более 66% всех многоквартирных домов в стране будут строиться на ипотечные средства. В свою очередь данная отрасль станет одним из основных двигателей российской экономики.

Кому выдают ипотеку под 2% годовых, и как ее получить?

С целью повышения спроса на жилищные кредиты правительство активно субсидирует программы, позволяющие сделать новое жилье доступнее для граждан. Самая большая поддержка предоставляется семьям с детьми: для них предусмотрена выплата материнского капитала, 450 тысяч рублей на погашение ипотеки, а также специальные ставки по программе «семейной ипотеки» от 4 % годовых.

Но в данный момент в России также есть категория граждан, которой предоставляются на покупку жилья кредиты по самой минимальной ставке – 2 % годовых. Государство готово поддержать тех, кто планирует купить недвижимость на Дальнем Востоке.

Что такое дальневосточная ипотека?

Дальневосточная ипотека под 2 процента годовых – это жилищный кредит для молодых семей, приобретающих жилье в данном регионе. Ставка по дальневосточной ипотеке – самая низкая в стране.

Целью программы является увеличение плотности населения на Дальнем Востоке и улучшение демографической ситуации. Дополнительно планируется, что субсидирование поможет строить больше новых жилых комплексов, положительно скажется на развитии производства и продаже строительных и других сопутствующих материалов.

Отметим, что проблемы Дальневосточного региона ранее уже пытались решить с помощью таких инициатив как «Дальневосточный гектар», беспроцентные ссуды на жилье на территории Курильских островов и ипотека под 5 %.

Программа дальневосточной ипотеки рассчитана на привлечение в регион молодых семей

Новая программа будет финансироваться за счет средств Фонда развития Дальнего Востока и государственной программы по развитию Дальнего Востока.

Условия льготной ипотеки

Ипотека под 2 % предоставляется молодым людям и родителям-одиночкам (возраст хотя бы одного из супругов меньше 35 лет) со следующими основными условиями:

— срок кредита — 20 лет;

— максимальная сумма — до 6 000 000 рублей;

При этом вопрос о величине первоначального взноса до сих пор активно обсуждается правительством. Представители министерства развития Дальнего Востока настаивают на предоставлении ипотеки без первоначального взноса.

Ожидается, что финансирование программы льготной ипотеки на Дальнем Востоке под 2% может составить до 450 млрд руб. за ближайшие 5 лет. Планируется, что жильем будет обеспечено около 150 тыс. молодых семей, переезжающих в Дальневосточный регион.

Какое жилье можно приобрести на средства Дальневосточной ипотеки?

Средства, предоставляемые гражданам под 2 процента годовых, могут быть направлены на покупку квартиры в новостройке либо для строительства собственного дома на участке земли, выделенном в рамках проекта «Дальневосточный гектар».

Действие программы распространяется только на приобретение жилья для личного проживания.

На средства дальневосточной ипотеки можно купить квартиру в новостройке или построить дом на «Дальневосточном гектаре»

Как получить ипотеку на Дальнем Востоке под 2%?

Процедура оформления ипотеки под 2 % не отличается от стандартной, необходимы следующие шаги:

— выбор квартиры в новостройке или получение бесплатного жилищного участка;

— выбор банка, в котором будет оформлена ипотека;

— сбор пакета необходимых документов и подача заявки в кредитную организацию;

— в случае получение положительного решения от банка – заключение договоров, регистрация и перевод средств.

Список документов, необходимых для Дальневосточной ипотеки:

— удостоверение личности (паспорт гражданина РФ);

— справки, подтверждающие доход потенциального заемщика;

— свидетельства о рождении детей;

— документы на земельный участок, разрешение на строительство и смета (в случае использования ипотечных средств на постройку жилого дома).

Хочу оформить ипотеку под 2 процента годовых, в какой банк обратиться?

Пока данная программа льготной ипотеки только стартовала и список банков-участников не опубликован. Но, с большой вероятностью, выдавать ипотеку по субсидируемой ставке станут все крупнейшие игроки рынка, в том числе те, что активно работают с «семейной ипотекой». Координировать их деятельность будет Фонд по развитию Дальнего Востока.

Сейчас выгодные ставки по ипотеке для семей с детьми предлагают ДОМ.РФ, ВТБ, Сбербанк, Райффайзенбанк, Газпромбанк, Россельхозбанк и другие.

Ставка по дальневосточной ипотеке – самая низкая в России

Премьер-министр России Дмитрий Медведев подписал постановление №1609 о «Дальневосточной ипотеке» 7 декабря 2019 года. Оператором программы выступит АО ДОМ.РФ.

Источник: https://pr-flat.ru/blog/ipoteka-pod-2-komu-vydayut-i-kak-ee-poluchit-v-2019-godu/

Документы для ипотеки: какие нужны банку

Из статьи читатели узнают, какие основные документы нужно собрать для получения ипотечного кредита. Также сообщается, какие дополнительные бумаги и справки могут потребоваться при оформлении разных видов ипотеки: под материнский каптал, для военнослужащих, для молодых семей и т. д.

Получение ипотечного кредита – это серьезная финансовая операция, требующая тщательной подготовки и наличия пакета документов. Требования к ним регламентируются, как законодательством РФ, так и внутренним банковским законом.

Следует принять во внимание, что некоторые справки имеют ограниченный срок действия, поэтому собирать их надо непосредственно перед подписанием договора.

Перечень основных документов для оформления ипотечного кредита включает:

- Заполненную анкету. Ее бланк можно взять в банковском учреждении, скачать на официальном сайте или заполнить форму онлайн. Анкета одновременно является и заявкой на предоставление ипотечного кредита.

- Паспорта заемщика и созаемщиков, а также поручителей, если таковые имеются. Дубликаты всех страниц документа можно сделать заранее, но также их могут скопировать в банке.

- ИНН. Копи ИНН прилагается к пакету документов, но, возможно, сотрудники банка захотят увидеть оригинал.

- СНИЛС.

- Ксерокопии всех страниц трудовой книжки, каждая из которых должна быть заверена компанией, где работает заемщик. Если заемщик работает по трудовому договору, то понадобится его заверенная копия.

- Справка о заработной плате 2-НДФЛ за 6 месяцев или один год. Ее требуют не все банковские учреждения, поскольку уровень доходов можно найти в базе данных, зная ИНН. Следует учесть, что справка о заработной плате действительна только в течение одного месяца.

- Если приобретаемое жилье было выбрано заранее, то на него также собираются документы, указанные в законе (экспертная оценка, выписка об отсутствии задолженностей и аресте и т. д.).

- Мужчины младше 27 лет должны иметь военный билет.

Некоторые банки в рекламе указывают, что для получения ипотечного кредита понадобятся только паспорт и ИНН (СНИЛС), но это только маркетинговый ход. Кроме этих основных документов нужны будут и другие справки. Например, если заемщик берет ипотеку с залогом, то понадобятся документы, подтверждающие право владения залоговым имуществом.

Дополнительные документы

В зависимости от вида ипотечного кредита, клиентам банковского учреждения, кроме основных документов, понадобятся дополнительные. Это могут быть различные социальные программы, ипотеки для льготных категорий населения.

Также различается пакет документов для первичного и вторичного жилья.

Ипотека под материнский капитал

Материнский капитал в РФ выдается после рождения второго ребенка и всех последующих детей. В 2018 году он составляет чуть более 400 с половиной тысяч рублей. Эта сумма может быть принята в качестве первоначального взноса по ипотечному кредиту. Получить кредитные средства сможет только обладатель сертификата. Если сумма ипотеки больше 200 тыс. руб., то обязательно нужно поручительство второго супруга.

Кроме основного пакета документов, семьи, желающие взять ипотеку под материнский капитал, предоставляют сертификат и выписку из ПФ об остатках средств на его счету. Пенсионный Фонд должен дать разрешение на использование материнского капитала в качестве ипотечного взноса. Дополнительно банк может запросить свидетельства о рождении всех детей, а также о заключении брака/брачного контракта.

Выдача ипотечного кредита без подтверждения доходов предполагает, что заемщик работает неофициально или владеет имуществом, которое можно предоставить в залог. Клиент озвучивает свой доход в устной форме, и кроме паспорта гражданина РФ, должен принести в банк один из следующих документов: загранпаспорт, водительское или пенсионное удостоверение, военный билет. Также понадобятся бумаги, подтверждающие владение квартирой, дачей, транспортным средством, ценными бумагами.

Если заемщик работает фрилансером или продает какую-либо продукцию через интернет-порталы, то сотрудники банка могут его попросить предъявить выписки о поступлении средств на банковский счет или карточку.

Индивидуальные предприниматели предоставляют налоговую декларацию. Если человек является клиентом банковского учреждения, выдающего ипотеку, то кредитные менеджеры могут самостоятельно проверить движение средств по его счету.

Ипотека для молодой семьи

Для участия в программе для молодых семей необходимо, чтобы одному из родителей было не более 35 лет и не менее 21 года. Лучше, чтоб под этот критерий подходили оба супруга. В семье обязательно должен быть один ребенок или несколько. Одинокая мать или отец с детьми, также будут считаться молодой семьей.

Молодые родители предоставляют в банк такие дополнительные документы: свидетельства о заключении брака и рождении (усыновлении) всех детей, бумаги на залоговое имущество.

Также понадобятся справки, подтверждающие тот факт, что у семьи есть деньги на первоначальный взнос (например, Сбербанк предлагает оплатить не менее15-20% от суммы ипотеки). Это может быть выписка с банковского счета, сертификат на материнский капитал, и др.

Если поручителями выступают родственники молодой пары, то необходимы документы, указывающие на родство.

Военная ипотека

Для участия в программе Военная ипотека, военнослужащий должен сначала подать рапорт о желании приобщиться к ней. Полученное свидетельство об участии он приносит в банк вместе с основным пакетом документов. Супруга военнослужащего должна заранее дать свое согласие для участия в программе.

Сотрудники банковского учреждения могут дополнительно запросить сведения об образовании, наличии квартир, машин, земельных участков, дополнительном доходе. Также военнослужащий дает письменное согласие об обработке его данных. Трудности в этом плане могут возникнуть у сотрудников секретных служб. Военные, служащие по контракту, приносят его заверенную копию.

Льготные категории

Некоторые банки выдают на льготных условиях ипотечные кредиты врачам, учителям, ученым. Под эти критерии не попадают абсолютно все представители этих профессий. Их перечень можно уточнить у менеджеров финансовых учреждений. Если заемщик подходит по всем критериям, то он дополнительно приносит в банк:

- Заявление на участие в социальной программе кредитования, порядок которого оговорен в статуте финансового учреждения.

- Копии документов о наличии соответствующей квалификации.

- Свидетельство о браке/разводе.

- Согласие на обработку персональных данных.

- Свидетельства о рождении детей.

- Автобиографию с фото (4х6).

- Ксерокопию диплома о полученном высшем образовании и последующих курсах повышения квалификации, аспирантуре, ординатуре.

- Характеристики с места работы.

- Сведения о написании научных работ, проведении исследований, публикациях в научных профессиональных изданиях.

Это максимальный перечень дополнительных документов для льготных категорий, в разных банковских учреждениях он может отличаться. Также по сниженным процентным ставкам ипотечные кредиты могут выдаваться сотрудникам МВД, юристам, нотариусам.

Они приносят документы (удостоверения, справки), подтверждающие их принадлежность к профессии.

Документы для вторичного жилья

Вне зависимости от программы, по которой покупатель берет ипотеку (военная, под материнский капитал и т.д.), перечень документов для покупки вторичного жилья для всех одинаков. При заключении сделки следует обратить внимание на наличие в семье у продавца несовершеннолетних детей или инвалидов, которые прописаны в квартире. Без разрешения опекунского совета сделка не может быть совершена, пока указанные лица не зарегистрируются по другому адресу.

Первым делом проверяется наличие у продавца документов, подтверждающих право собственности на жилье. Далее нужно внимательно изучить документы, на основании которых продавец стал собственником (договор дарения, купли-продажи, вступление наследство). Все даты, номера, паспортные данные должны совпадать.

Нужно обратить внимание на психическое и физическое здоровье продавца. Если человек пожилой или проявляет признаки неадекватного поведения, то целесообразно потребовать справку о его дееспособности.

Если собственников у недвижимости несколько, то документы всех надо проверить, а при заключении сделки они все должны присутствовать лично, или один из них может действовать по доверенности.

Необходима выписка из домовой книги или справка о прописанных в квартире или доме жильцах. До заключения сделки они все должны быть сняты с регистрации по данному адресу.

В справке должны быть указаны основания для выписки.

Обязательным документом является справка (копия лицевого счета) об отсутствии долгов по коммунальным платежам, или их наличии, если покупатель согласен на приобретении квартиры с долгами.

Продавец обязан предоставить справки из БТИ с планом дома или квартиры, которая включает и оценку жилья. Здесь важно обратить внимание на отсутствие незаконных перепланировок. Если нет технического паспорта, то его изготовлением также занимается БТИ.

Технический паспорт входит в список обязательных документов. Также рыночную оценку стоимости недвижимости должен провести независимый эксперт.

Список организаций, которые оказывают такую услугу, можно узнать в банковском учреждении, поскольку банк доверяет не всем компаниям.

Еще нужен кадастровый паспорт, по которому определяется процент износа жилого фонда. Банк может отказать в выдаче ипотеки на квартиру, износ которой будет превышать 60% на момент полного погашения кредита. Если приобретается частный дом, то на приусадебный участок должен быть выдан кадастровый номер. При продаже нужна выписка с кадастровым номером.

Обязательной является справка из ЕГРП о том, что на имущество продавца не наложен арест, и оно не состоит в залоге. Этот аспект нужно постараться проверить по всем каналам. Бывали случаи, когда продавец предоставлял фальшивую справку.

Последним важным документом является согласие второго супруга на продажу дома или квартиры, если жилье было приобретено после заключения брака. Если продавец не состоит в браке, то он должен взять справку об этом или принести копию свидетельства о разводе.

Иногда требуются и дополнительные документы, которые не указаны в этом разделе.

Заранее обо всех нюансах можно узнать у нотариуса, который будет проводить сделку, и в банке.

Документы на строящееся жилье

Приобретение строящегося жилья требует гораздо меньшего пакета документов, чем вторичного. Это обусловлено тем, что здание не имеет износа, в квартире никто не может быть прописан, невозможна незаконная перепланировка и др.

Лучше всего брать квартиры в ипотеку у застройщиков, которые сотрудничают с выбранной финансовой организацией. Во многих банках кредитные менеджеры сами предложат варианты покупки квартир в новостройках.

Выбрав одну из них, можно избежать волокиты с документами застройщика.

Если заемщик нашел застройщика самостоятельно, то он приносит такие документы:

- Договор с застройщиком на участие в строительстве или инвестировании.

- Документы на строящуюся недвижимость: план, кадастровый паспорт.

- Экспертную оценку квартиры в новостройке. Она будет зависеть от района города, материалов, развития инфраструктуры.

- Подтверждение разрешения на строительство. Эти бумаги предоставляет застройщик. Сюда входят документ об аренде или владении участком земли, разрешение на строительство в указанном месте и т.д. Дополнительно сведения проверяются службой безопасности банка, поскольку в процессе строительства иногда на имущество застройщика накладывается арест, или против постройки дома начинают протестовать жители окрестных районов, служба экологии или другие организации.

- Дополнительно можно принести договор страхования строящегося жилья, но он может быть заключен и в банке.

Источник: https://www.sravni.ru/ipoteka/info/dokumenty-dlja-ipoteki/

Условия и документы для оформления ипотеки

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на которую пришлось бы копить годами. Ипотека – это кредит на покупку дома или квартиры, залогом для которого служит уже имеющееся в собственности жилье. Обеспеченный недвижимым имуществом ипотечный кредит выдается под меньшую процентную ставку, чем потребительский. Дополнительными вескими плюсами ипотеки являются:

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на Финансы

- ежемесячный платеж, сопоставимый с платой за аренду квартиры;

- возможность получить налоговый вычет;

- возможность досрочно погасить задолженность, в том числе за счет материнского капитала.

Ипотека имеет и существенный минус в виде процентных выплат, сумма которых становится тем больше, чем дольше пользоваться кредитными средствами. За весь срок действия кредитного договора она может сравняться со стоимостью приобретенного имущества. Также потребуется собрать довольно объемный пакет документов для ипотеки.

Чтобы не переплачивать по кредиту, необходимо выбрать правильный банк и подходящую систему кредитования. «Росбанк Дом» является организацией, специализирующейся на ипотеке, поэтому здесь можно найти оптимальную ипотечную программу. Выбирая наиболее привлекательное предложение банка, следует оценить полную стоимость кредита. При покупке ликвидной недвижимости увеличивается шанс заключить более выгодную сделку.

Основные требования к заемщику

- гражданство: не имеет значения;

- возраст: не менее 20 лет на момент подписания договора и не более 65 лет к моменту полного погашения кредита;

- трудоустройство: заемщик может быть наемным работником, индивидуальным предпринимателем, учредителем или соучредителем компании;

- военный билет: не требуется;

- созаемщики/поручители: созаемщиками могут выступать до трех человек – родственники или третьи лица.

Окончательное решение о соответствии заемщика требованиям банка принимается на основании анализа представленных документов. Заявление на кредит рассматривается в срок до трех рабочих дней с момента подачи.

Перечень документов для получения ипотеки

Чтобы оформить ипотечный кредит, необходимо предоставить банку паспорт, трудовую книжку, справку с места работы и другие бумаги. Нередко требуются военный билет, свидетельство о браке, свидетельства о рождении несовершеннолетних детей, даже справки от предыдущих кредиторов. Для получения ипотеки в «Росбанк Дом» необходимы следующие документы:

- Паспорт. Необходимо иметь постоянную или временную регистрацию, при этом получить одобрение ипотеки с постоянной регистрацией более вероятно. Требуются ксерокопии всех страниц.

- Документы о доходе: справка по форме банка или по форме 2-НДФЛ, для владельцев бизнеса – налоговые декларации, установленные законодательством, в зависимости от системы налогообложения, и управленческая отчетность. Справка о доходах физических лиц (2-НДФЛ) выдается работодателем.

- Копия трудовой книжки со всеми заполненными страницами, заверенная работодателем, справка по установленной форме для военнослужащих.

Пакет документов для ипотеки по недвижимости, передаваемой в залог:

- Правоустанавливающие и правоподтверждающие документы на недвижимость: сведения из ЕГРН, свидетельство о праве собственности (при наличии), документы-основания.

- Отчет об оценке имущества от выбранной заемщиком оценочной компании, составленный в соответствии с законодательством РФ.

- Технические/кадастровые документы на недвижимость для ипотечного кредита. Заявление на выдачу необходимых справок подается в Регистрационную палату Росреестра. Заявку также можно подать через сотрудника МФЦ.

- Копии паспортов или свидетельств о рождении продавцов недвижимости.

Дополнительные документы для получения ипотечного кредита

Для оформления ипотеки на квартиру или долю потребуется собрать стандартный набор бумаг, в который входят паспорт, справка о доходах, копия трудовой книжки, документация на залоговое имущество. Однако чтобы воспользоваться некоторыми ипотечными программами, а также специальными предложениями по ипотечному кредиту, необходимо предоставить дополнительные документы. Так, кредитор может потребовать:

- Документы для женатой пары – в 95% случаев супруги, берущие ипотеку, становятся созаемщиками и в равной степени несут ответственность за погашение кредита. Заемщики, состоящие в зарегистрированных отношениях, должны предоставить одинаковый пакет документов, в который входит свидетельство о браке. При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия.

- При созаёмщике/поручителе – участники сделки несут такую же финансовую ответственность, как и заемщик, поэтому к ним предъявляются не менее строгие требования. Помимо стандартного перечня документов для ипотеки по требованию банка поручитель обязан предоставить налоговую декларацию за последний год, ксерокопию трудового договора, справку по форме 2-НДФЛ. Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.

- Для нового жилья. Созаемщиками при оформлении ипотеки на новостройку могут быть 3 человека, каждому из которых потребуется собрать по требованию банка определенный набор документов.

- Для вторичного рынка. К недвижимости могут предъявляться дополнительные требования – она не должна относиться к ветхому жилью, стоять в очереди на проведение капитального ремонта или на снос. Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.

- Для материнского капитала. Потребуются свидетельство о браке, рождении детей, сертификат на материнский капитал. С его помощью можно приобрести любой тип недвижимости в зависимости от пожеланий и возможностей.

- Для доли. В некоторых случаях банк более детально обдумывает выдачу кредита на долю, например, если речь идет о покупке части квартиры у бывшего супруга или супруги. Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.

Дополнительным уникальным документом для оформления заявки на ипотеку в «Росбанк Дом» является заявление-анкета.

Источник: https://rosbank-dom.ru/blog/pro-ipoteku/kakie-dokumenty-neobkhodimo-imet-pri-oformlenii-dokumentov-v-banke/

Условия получения ипотеки под материнский капитал — Твой риелтор

- Это важно знать:

- в 2020 г. размер маткапитала составляет 466617 р.

- действие программы продлено минимум до конца 2021 г.

- получить средства могут семьи, у которых с 2007 г. появился второй, третий и т.д. ребенок

- если ранее получение денег было возможно только до достижения ребенком 1,5 лет, теперь этот срок продлен до 3 лет

На какие ипотечные цели можно потратить

До недавнего времени использовать средства можно было только под приобретение квартиры. Но с ростом популярности загородного жилья программа использования была пересмотрена и расширена.

Взять ипотеку под материнский капитал можно только в банке.

Согласно поправкам к кредитному законодательству, принятым в апреле 2019 года, МФО запрещено выдавать ипотечные займы – то есть, займы под залог недвижимости.

Как взять ипотеку с материнским капиталом

- Выберите недвижимость для приобретения

- Оформите договор с продавцом

- Выберите кредитную организацию

- Подайте заявление, приложив необходимые документы

- Дождитесь согласия (решение может занимать до 7 дней)

- Предоставьте в банк необходимый комплект документов, подпишите договор об ипотеке

- Получите средства

- Зарегистрируйте сделку покупки квартиры

- Переведите средства продавцу, согласно условиям договора

- Предоставьте в выбранный ПФР документы для перечисления маткапитала в счет первоначального взноса

- Дождитесь подтверждения из ПФР (до 10 дней) и поступления денег

Если материнский капитал используется для погашения ипотеки, после перечисления средств нужно обратиться в банковское учреждение за пересчетом ежемесячных платежей.

Внимание!

Порядок совершения операций может незначительно отличаться у различных организаций. Поэтому после подачи заявления и получения одобрения, обязательно уточните, какими должны быть дальнейшие действия.

Материнский капитал как первоначальный взнос

- Есть несколько нюансов, которые нужно учитывать, используя сертификат под получение ипотечного займа.

- Перевод маткапитала из ПФР занимает от 2 месяцев – если вы еще не подавали заявление на получение средств, учитывайте этот срок. Причем, он может затянуться до полугода, поэтому лучше заранее получить сертификат, а уже потом подавать заявление в банк.

- При покупке жилья долю должны получить все члены семьи – и родители, и дети. В том числе, несовершеннолетние.

- Первоначальный взнос должен составлять минимум 10% от стоимости жилья – только маткапитала может не хватить.

Учитывая установленные в 2020 году выплаты, максимальная стоимость жилья, которое можно приобрести, используя в качестве первоначального взноса только материнский капитал, составляет 4,5 миллиона. При покупке более дорогой квартиры/дома, необходимо подкопить дополнительные средства.

- Лучше выбирать готовое жилье – при получении кредита на покупку квартиры в строящемся доме сложно предугадать сроки окончания строительства. К сожалению, часть объектов остается недостроенной или сдается в эксплуатацию с серьезной задержкой. Это высокий риск для банка. И процент одобрения по таким заявкам существенно ниже.

- Если ипотека оформляется под строительство – заранее рассчитайте подробную смету со сроками выполнения всех работ. Причина аналогична предыдущему пункту. Банку важно понимать, в какой момент будет сдан в эксплуатацию предмет залога. Это существенно поднимет шанс одобрения.

- Обязательно нужна страховка – страхование недвижимости является обязательным при оформлении ипотечного займа. Это не только снижает риск отказа, но и существенно снижает процентную ставку. Кроме того, с учетом длительности займа, это и обеспечение безопасности для самого заемщика.

Вопреки распространенному заблуждению, страховка не так дорого стоит. А оформляется очень быстро.

Советуем заглянуть в рейтинг ведущих страховых компаний, чтобы ознакомиться с нюансами процедуры и выбрать страховщика.

Особенности, которые важно знать

- воспользоваться маткапиталом родители могут по достижении ребенком 3 лет

- налогом данные средства не облагаются

- период, за который можно использовать эти деньги, не ограничен – если вы считаете, что сейчас неблагоприятный период для покупки квартиры, можете ждать, сколько потребуется;

- при потере сертификата вы можете обратиться за получением дубликата

- наличными закон разрешает получить только 25 тысяч; учитывайте, что остальная сумма может быть переведена исключительно в безналичном варианте.

Какие потребуются документы

- паспорт и его копия

- СНИЛС

- ИНН

- документы, подтверждающие доход (справка 2-НДФЛ или справка, выданная по форме банковского учреждения)

- сертификат на материнский капитал

- документы по сделке с продавцом недвижимости

Если до этого часть маткапитала была использована, потребуется также выписка из ПФР, в которой будет указан реальный остаток средств.

Банк также может потребовать другие документы – точный список уточните у сотрудников выбранной финансовой организации после подачи предварительной заявки.

Снизить риск отказа помогут дополнительные документы – загран.паспорт (особенно с отметками о поездках), документы, подтверждающие наличие машины, и т.д.

Требования к заемщикам

- российское гражданство + постоянная прописка (как правило, в регионе присутствия банка)

- не менее 1 года общего стажа

- не менее 6 месяцев стажа на текущем рабочем месте

- возраст не мене 21 года на момент оформления кредита и не более 75 лет на момент полного погашения

Таковы официальные требования. В реальности нужно учитывать, что у каждого банка существуют внутренние негласные критерии оценки заемщиков. Плюс – ряд общих правил.

Например, Сокомбанк ипотечные кредиты чаще всего одобряет клиентам старше 35 лет. Более молодым парам желательно выбрать другую финансовую организацию.

Для одобрения желательно, чтобы стаж был больше 1 года, прием на работе со стабильным окладом и белой зарплатой.

Стоит заранее позаботиться и о кредитной репутации – проверьте кредитную историю и при наличии проблем постарайтесь ее улучшить до подачи заявки на ипотечный кредит.

Погашение ипотеки с материнским капиталом

Маткапитал можно использовать не только для получения ипотечного кредита (как первоначальный взнос), но и для его погашения.

- Для этого потребуется предоставить в банк:

- паспорт (вместе с копией)

- СНИЛС

- ИНН

- ипотечный договор

- сертификат маткапитала

- документы на приобретенное жилье

- данные о непогашенной сумме долга

- выписку из ПФР об остатке по счету

В соответствии с ранее подписанным договором и внутренними регламентами банка, средства могут сразу направлены на досрочное погашение долга или распределены на весь оставшийся период таким образом, чтобы уменьшить ежемесячные платежи.

ТОП-4 предложений 2020 года

Какие банки принимают материнский капитал как первоначальный взнос? Благодаря распространенности программы, вариантов достаточно. Но действительно выгодных предложений, которые не заставят часами выстаивать в очередях, переплачивать существенные суммы из-за высокой ставки или волноваться из-за внезапной санации банка, – подобных предложений ограниченное число.

Ипотека с материнским капиталом в банке «Открытие»

- до 150 миллионов рублей

- срок до 20 лет

- ставка от 7,95%

- быстрое рассмотрение

- самостоятельный выбор страховщика

- высокий процент одобрения

Подать заявку

Ипотека с материнским капиталом в Альфа-банке

- до 50 миллионов рублей

- срок до 30 лет

- первоначальный взнос – от 10%

- по ставке от 8,09%

- минус 0,3% для зарплатных клиентов Альфа-банка

- решение в течение 3 дней

- подача заявления онлайн

Подать заявку

Ипотека с материнским капиталом в Совкомбанке

- до 30 миллионов рублей

- срок до 10 лет

- ставка от 11,9%

- первоначальный взнос – от 10%

- услуга «гарантия минимальной ставки»

- высокий процент одобрения для клиентов старше 35 лет

Подать заявку

Ипотека с материнским капиталом в Банке Открытие

- до 30 миллионов рублей

- срок до 30 лет

- ставка от 9,7%

- для заявки нужно только 2 документа

- минимальный взнос — 10%

Подать заявку

Отзывы по различным программам

- Альфа-банк – наиболее охотно одобряет заявления работникам «ООО» со стабильным окладом, в возрасте от 23 – 25 лет. Проблем в оформлении и погашении займа практически не возникает. Главное, до заключения договора уточнить все подробности и обязательно «держать руку на пульсе», общаясь с ПФР. Существуют определенные особенности, связанные с номерами счетов, которые можно использовать при перечислении денег в банк.

- Банк Открытие – высоко ценится индивидуальными предпринимателями, фрилансерами, сотрудниками ИП. Данным категориям заемщиков сложнее всего получить крупный ипотечный займ. Однако в Открытии действительно охотно сотрудничают с такими клиентами. Минимальный процент получает небольшая часть заемщиков (со стабильной зарплатой и хорошей кредитной историей). Но на 11 – 12% рассчитывать можно вполне.

- Совкомбанк – имеет большой процент одобрения среди заемщиков старше 35 лет. Согласно отзывам, более молодой категории клиентов подавать заявление практически не имеет смысла. Шанс получить займ будет крайне низким.

Источник: https://xn--80adimbgbbcbg7aggfxn.xn--p1ai/zaveshhanie/usloviya-polucheniya-ipoteki-pod-materinskij-kapital.html