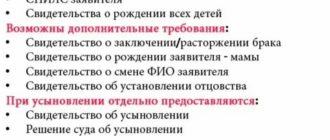

Риски покупки квартиры, приобретенной с использованием маткапитала

Согласно закону №256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», материнский капитал можно использовать для улучшения жилищных условий

В дальнейшем квартиры, приобретенные на средства господдержки, могут продаваться. Причем если владельцы такого объекта не соблюли все требования закона о маткапитале, это может плохо обернуться для покупателя.

Портал недвижимости superrielt.ru выяснил, на какие «подводные камни» может наткнуться покупатель квартиры, которая приобреталась с использованием маткапитала, и на что необходимо обращать внимание, прежде чем совершить такую сделку.

Особенность квартир, приобретенных с помощью маткапитала

Если при покупке жилья использовался материнский капитал, то по закону необходимо оформить доли в квартире на всех членов семьи (в том числе детей). Без выделения долей жилье нельзя продавать. Кроме того, сделку необходимо согласовать с органами опеки и попечительства.

Риски для покупателя

Если детей не наделили долями в квартире и от покупателя скрыли факт использования маткапитала при приобретении квартиры, сделку могут признать недействительной. В этом случае у покупателя появляется еще одна проблема – вернуть свои деньги, которые продавец к этому моменту мог потратить.

По словам Натальи Каретовой, юрисконсульта офиса «Домодедовское» департамента вторичного рынка компании «Инком-Недвижимость», покупая жилье в новостройке в ипотеку, которая частично будет оплачиваться средствами материнского капитала, родитель в письменной форме обязуется перед Пенсионным фондом наделить каждого члена семьи долей в квартире в 6-месячный срок после оформления права собственности. Но потом это обязательство может игнорироваться, и человек выставляет объект на продажу без выполнения требования, отмечает эксперт.

Управляющий партнер компании «Метриум» Мария Литинецкая сетует, что на сегодняшний день в России нет эффективного механизма контроля выделения долей детям в приобретенном с использованием средств господдержки жилье. Но, по словам эксперта, родители не всегда могут соблюдать такое правило: например, если покупается квартира в строящемся доме, наделить детей долями невозможно, поскольку объект еще не сдали в эксплуатацию.

В этом случае можно отложить оформление собственности детям до момента, когда строительство завершено. Литинецкая отмечает, что Пенсионный фонд может вообще не дать согласие на продажу квартиры, если, по его мнению, при этом ущемляются права детей и ухудшаются их жилищные условия. В этом и заключается основная сложность при покупке квартир, которые ранее приобреталась с использованием материнского капитала, говорит эксперт.

По чьей инициативе сделка может быть расторгнута

Инициировать расторжение сделки могут разные лица. Прежде всего, это дети, права которых были ущемлены: достигнув совершеннолетия, они могут потребовать восстановить свои права. Это может произойти спустя годы.

Во-вторых, в суд может обратиться Пенсионный фонд или заинтересованные третьи лица: органы опеки и попечительства, прокуратура и т.д. В итоге суд может вынести решение в пользу истца, обязав покупателя вернуть жилье.

Мария Литинецкая предупреждает, что в этом случае у семьи, продавшей квартиру, может не остаться денег для единовременного возмещения стоимости квартиры. Поэтому деньги после расторжения сделки могут возвращаться годами и по частям.

Когда риелтору и покупателю стоит насторожиться

При совершении сделки купли-продажи квартиры стоит выяснить, использовался ли при ее приобретении маткапитал, если у продавца есть не менее двух детей, хотя бы один из которых родился после 1 января 2007 года (когда в России начали выплачивать материнский капитал).

Как узнать, использовался ли материнский капитал при покупке жилья

Если продавец скрыл от покупателя тот факт, что при покупке квартиры использовался маткапитал, это можно узнать в Пенсионном фонде. Необходимо запросить у продавца выписку со счета, где хранится маткапитал. Такой документ выдают в течение 5 дней.

Как говорит руководитель офиса «В Крылатском» компании «Миэль-Сеть офисов недвижимости» Ирина Бербенева, если все средства материнского капитала все еще на счету, значит, он не использовался. В противном случае нужно выяснить, куда были потрачены эти средства.

Если продавец получил маткапитал в качестве оплаты за квартиру, это указывается в договоре купли-продажи. Риелторы советуют тщательно изучить этот документ, особенно пункты, где речь идет о способах и порядке расчета.

Брокер агентства недвижимости «Century 21 Серебряный век» Карина Дохикян рассказала о случае из своей практики, когда продавец не помнил, использовал ли маткапитал при покупке квартиры. Из выписки, которую предоставил Пенсионный фонд, было видно, что детей не наделили долями в квартире. Поэтому, прежде чем совершить сделку, пришлось наделить всех детей правом собственности, чтобы впоследствии ее не признали недействительной.

Как быть, если квартира покупалась в ипотеку

По словам управляющего партнера коллегии адвокатов «Старинский, Корчаго и партнеры» Владимира Старинского, если жилье покупалось в ипотеку, часть которой погашалась за счет средств материнского капитала, дело усложняется. В этом случае в договоре не будет пунктов, касающихся маткапитала. Банк также вряд ли согласится предоставить сведения о займах.

Поэтому единственным вариантом здесь будет запросить у продавца сертификат или справку из Пенсионного фонда, что средства маткапитала не потрачены или направлялись на другие цели.

Такие риски существуют и при приобретении квартиры по договору долевого участия – в таком случае также нужно проверить, использовались ли средства материнского капитала при изначальном оформлении договора, отмечает эксперт.

Как выяснить, использовался ли маткапитал в прежних сделках

Мария Литинецкая предупреждает, что полностью гарантировать надежность сделки с квартирой, которая ранее приобреталась с использованием материнского капитала, невозможно. К тому же, есть риск, что квартира несколько раз перепродавалась, и материнский капитал привлекался в одной из прошлых сделок. А это усложняет проверку.

Чтобы перестраховаться, эксперт рекомендует заказать расширенную выписку из Единого государственного реестра прав на недвижимое имущество (также называемую выпиской о переходе прав собственности). Документ покажет всю историю сделок с объектом. Насторожиться стоит в случае, если в числе бывших собственников есть несовершеннолетние.

Возможно, это даже повод отказаться от сделки.

_________________

Источник: https://superrielt.ru/articles/11660/

Семейкинское сельское поселение | Шуйские семьи могут узнать остаток средств материнского капитала, который будет проиндексирован

Закрыть

Глава 2. Классификация информационной продукции

Статья 6. Осуществление классификации информационной продукции

Информация об изменениях:

Федеральным законом от 28 июля 2012 г. N 139-ФЗ в часть 1 статьи 6 настоящего Федерального закона внесены изменения

См. текст части в предыдущей редакции

1. Классификация информационной продукции осуществляется ее производителями и (или) распространителями самостоятельно (в том числе с участием эксперта, экспертов и (или) экспертных организаций, отвечающих требованиям статьи 17 настоящего Федерального закона) до начала ее оборота на территории Российской Федерации.

2. При проведении исследований в целях классификации информационной продукции оценке подлежат:

1) ее тематика, жанр, содержание и художественное оформление;

2) особенности восприятия содержащейся в ней информации детьми определенной возрастной категории;

3) вероятность причинения содержащейся в ней информацией вреда здоровью и (или) развитию детей.

ГАРАНТ:

Об определениии возрастного ценза основной телевизионной передачи с учетом содержания сообщений «бегущей строки» см.информацию Роскомнадзора от 22 января 2013 г.

Каковы риски покупки квартиры, ранее приобретенной со средствами материнского капитала

Сделки по недвижимости вторичного рынка сопровождаются определенными рисками для покупателя, если у продавца есть дети. И дополнительные осложнения может создать покупка жилья, купленного в свое время семейным продавцом с участием материнского семейного капитала, субсидируемого государством. Дело в том, что «семейная» жилищная субсидия предоставляется будущему домовладельцу с определенными обязательствами, блокирующими попытки перепродажи квартиры в судебном порядке.

Какие осложнения могут возникнуть при покупке недвижимости, прежде приобретенной с «материнским капиталом»? Каковы условия задействования маткапитала, чье игнорирование повлечет судебное признание продажи квартиры ничтожным? Как определить участие материнского капитала в квартире, реализуемой продавцом? Разберем эти вопросы.

Порядок использования маткапитала в целях улучшения жилищных условий

Субсидия материнского (семейного) капитала выплачивается и используется в дальнейшем на условиях федерального закона за №256-ФЗ. Покупателю, изучающему возможность использования средств маткапитала в недвижимости продавца, необходимо знать следующие требования настоящего закона:

- право субсидирования материнским капиталом принадлежит семьям, в которых начиная с 2007 года родился (был усыновлен) второй и каждый последующий ребенок (статья 3);

- маткапитал в том числе допустимо использовать в целях улучшения условий жилья (статья 7), т.е. для приобретения жилой недвижимости (новостройка, вторичка), выплаты ипотеки или жилищной ссуды, внесения паевых взносов в ЖСК (статья 10, пункт 1). Также упомянутую субсидию допустимо расходовать на строительство и реконструкцию недвижимости ИЖС (статья 10, пункт 2).

Установленный на 2015-2019 годы размер семейного (материнского) капитала равен 453 026 руб. на ребенка (второго и последующих). В формате сертификата маткапитал оформляется конкретным гражданином (родителем) в Пенсионном фонде (статья 5).

Особые условия приобретения жилья за материнский капитал

Использование в покупке жилища сумм материнского капитала налагает на родителей обязанность документального оформления квартиры (дома) в общую долевую собственность между супругами и детьми, причем при рождении следующих детей требуется перераспределение долей (статья 10, пункт 4). Фактический размер долей при распределении нормами не установлен, решение здесь принимают родители (усыновители).

Выплата паевого взноса в ЖСК или платежа ипотечного кредита происходит по договору, регламентирующему право собственности на жилье для одного супруга, владеющего сертификатом маткапитала, либо для обоих супругов на условиях созаемничества. Но детей кредитная организация в число собственников включить не позволит – причины описаны в этом материале.

Эти обстоятельства долговременно сдвигают срок выполнения законного условия по использованию семейной субсидии, нормированного правительственным постановлением за №862 от 12.12.2007 г. «О правилах направления средств маткапитала на улучшение жилищных условий»: перевод жилья в общую (семейную) долевую собственность за шестимесячный срок после снятия кредитного обременения с квартиры.

Чтобы исключить возможное игнорирование спустя годы нормы перевода жилья, приобретенного в кредит с маткапиталом, в долевую собственность детей (т.е.

всех членов семьи), учреждения Пенсионного фонда РФ обязуют получателя сертификата материнского капитала оформлять обязательство с нотариальным заверением о переводе квартиры в долевую собственность семьи после его вступления в полное владение данной недвижимостью (например, после погашения ипотеки, сдачи новостройки или получения кадастрового документа на дом ИЖС).

Таким образом, за 6 месяцев после снятия юридического обременения с жилой недвижимости ее собственник обязан оформить доли детей. Лишь после перевода жилища в общее долевое владение первоначальный собственник (получатель маткапитала) может продать данную квартиру. Никак не раньше!

Последствия покупки квартиры с невыделенными долями несовершеннолетних

При продаже жилой собственности, годами ранее приобретенной со средствами семейного капитала, но без выделенных «детских» долей – суд безусловно аннулирует сделку купли-продажи, причем заявителями могут выступить как ставшие совершеннолетними дети (спустя годы), так и госслужбы (ПФРФ или служба опеки). Отметим, что жилье с выделенными долями детей также может создать проблемы уровня судебных разбирательств для покупателя.

Почему собственники приобретенных за маткапитал квартир не выделяют семейных долей перед продажей такого жилья

Во-первых, из-за ошибочного восприятия термина «материнский капитал». У получателей субсидии – обычно матерей двоих и более детей – при приобретении в кредит квартир с привлечением семейной госсубсидии нередко складывается ложное впечатление, что право распоряжения средствами «детской» субсидии, как и купленным на эти суммы жильем, принадлежит только им.

Но полное наименование закона о маткапитале (№ 256-ФЗ) звучит так – «О дополнительных мерах господдержки семей, имеющих детей», т.е. не «матерей с детьми». Наконец, в статье 2 пункте 2 названного закона назначение госсубсидии прямо названо материнским (семейным) капиталом, т.е. понятия «материнский» и «семейный» приравнены друг к другу. Т.е. законодательные нормы утверждают принадлежность маткапитала, а значит и купленного на него жилья, всем членам семьи – матери, отцу и детям.

Во-вторых, продажа недвижимой собственности с выделенными детскими долями, т.е. частично принадлежащей несовершеннолетним, сопряжена с определенными процессуальными сложностями, нормированными статьей 37 Гражданского кодекса. В короткий срок реализовать квартиру с детьми в числе ее собственников затруднительно, а иногда и вовсе невозможно – подробности в материале «как выписать людей из приобретенной квартиры».

Чтобы избежать «детских» сложностей с предпродажным оформлением жилья и, убеждая себя в личной принадлежности маткапитала, собственник квартиры пользуется не публичностью сведений покупки со средствами госсубсидии и продает жилье с невыделенными долями.

Итог подобных сделок неизбежен: рано или поздно данные о невыделенных семейных долях всплывет и продажу жилища суд аннулирует.

Почему семьи продают ипотечные квартиры, купленные на материнский капитал

Каждая приобретаемая в ипотечных кредит жилая недвижимость хоть и является собственностью кредитополучателя (заемщика), но длительный срок состоит в обременении банком. Между тем планы ипотечного заемщика за годы равномерного погашения кредита зачастую изменяются:

- рождаются дети, требующие покупки более просторного жилья;

- понижение дохода не позволяет своевременно вносить платежи;

- происходит прекращение семейных отношений (развод);

- требуются срочные денежные средства на какие-либо цели;

- иные причины.

В результате жизненных обстоятельств у собственника ипотечного жилища возникает потребность его реализации, причем скорейшей. И кажущийся быстрый метод ускорения квартирной продажи – не выделение семейных долей, влекущее по приведенным выше причинам судебный вердикт о ничтожности продажи жилья.

Как узнать об использовании маткапитала при покупке квартиры продавцом

При приобретении жилья без банковского займа, т.е.

на семейные сбережения с добавлением к ним средств семейной государственной субсидии, факт привлечения маткапитала обнаружить легко, поскольку в договоре купли-продажи покупателями будут заявлены все члены семьи и долевое распределение жилплощади безусловно произойдет в первые месяцы после оформления прав собственности. Ведь иначе персонал Пенсионного фонда категорически откажется вносить суммы материнского капитала на банковский счет продавца. При покупке подобной жилой недвижимости покупателю незачем беспокоится о скрытых подвохах с маткапиталом – тут все чисто.

Отметим сразу: вариант покупки жилья с незакрытой ипотекой и потенциально вложенным в нее маткапиталом не следует рассматривать – достижение юридической чистоты в этой сделке крайне затруднительно. Что касается ипотечного жилья с погашенным кредитом, частично закрытым семейной субсидией – документально оно ничем не отличается от большинства квартир вторичного рынка недвижимости. Как же продавцу узнать, использовался ли семейный капитал при приобретении квартиры?

Первый метод: выяснить задокументированный возраст детей продавца. Перед просьбой показать метрики несовершеннолетних в составе семьи продавца, покупателю следует расспросить консьержа и/или отдыхающих на лавочке у подъезда женщин о количестве детей у собственника квартиры, которую намеревается купить.

Следом, если детей более одного, посмотреть их года рождения в метриках – программа семейного субсидирования действует с 2007 года. При совпадении их возрастов с периодом программы маткапитала, вероятность его получения продавцом практически 100%. Хотя семейная субсидия, возможно, и не использована при выплатах ипотеки

Второй метод: просьба к продавцу подготовить определенные справки. Покупатель сообщает продавцу о намерении титульного страхования приобретаемого жилья и заявляет необходимость подтверждения неиспользования материнского капитала для погашения кредита от ипотечного банка и от Пенсионного фонда. Получить эти справки возможно лишь собственнику квартиры (продавцу), поскольку ни ПФРФ, ни банковская организация подобных сведений третьим лицам не предоставляют.

Особенное внимание покупатель бывшей ипотечной недвижимости должен уделить содержанию справки от Пенсионного фонда – данная организация никогда не переведет средства семейной госсубсидии без законного основания, т.е.

в их справке будет отмечено назначение платежа и реквизиты получателя.

Заметим, что требовать следует обе справки, причем они обе должны подтвердить неиспользование маткапитала в закрытии ипотечного займа по конкретной квартире (к примеру, маткапитал мог быть применен для ипотеки по другой недвижимости).

Источник: https://avprrb.ru/articles/pokupka-nedvizhimosti/kakovy-riski-pokupki-kvartiry-ranee-priobretennoy-so-sredstvami-materinskogo-kapitala/

Выделение долей по материнскому капиталу: как и когда выделять

Порядок выделения долей детям и супругу после использования материнского капитала.

Материнский капитал придуман, чтобы стимулировать рождение детей, поэтому учесть их интересы — прямая обязанность родителей-владельцев сертификатов. Суть материнского капитала при улучшении жилищных условий и означает выделение долей.

Объясняем чего и как.

Общая информация о выделении долей

Когда государство выдает субсидию в виде материнского капитала, оно рассчитывает, что дети получает свой «кусок пирога» — это квадратные метры, то есть доли в недвижимости.

Государство прямо устанавливает требования к владельцам сертификатов по распределению долей в купленном или построеном жилье, обладателю материнского капитала придется:

- Оформить жилье в общую собственность родителей и детей;

- Распределить и зафиксировать доли между членами семьи.

Важный момент: Если сертификат получен в браке, то выделить долю нужно не только детям, но и супругу.

Размер выделяемых долей

Доли необязательно должны быть равными, нет законодательных актов, которые бы строго и четко определяли размеры долей и кому сколько достанется. Это означает, что размер долей может быть произвольным, как решите между собой и договоритесь.

Важный момент: Руководствуйтесь Жилищным кодексом РФ. Согласно кодексу, минимальный размер доли это 6 кв. м., но так мало выделить не получится, стандарт — 12 кв.м.

В каких случаях и когда выделять?

Доли выделять обязательно, но происходит это по-разному, в зависимости от ситуации.

Доли при строительстве на материнский капитал

Как понимаете, проблематично выделить доли в жилье, которого еще не существует.

Пенсионный фонд не разрешит распорядиться сертификатом, если вы не «пообещаете», что учтете интересы детей. Для этого нужно составить нотариальное обязательство о выделении долей, которое вы сдадите в отделение Пенсионного фонда вместе с заявлением на распоряжение материнским капиталом и другими документами.

Нотариальное обязательство о выделении долей

Нотариальное обязательство — это гарантия того, что доли будут выделены в будующем. Его составляют в том случае, когда невозможно оформить жилье сразу на всех членов семьи.

Вот как оно выглядит:

В каких случаях составляется обязательство:

- Строительство частного дома;

- Покупка недвижимости одним членом семьи, то есть, жилье не в общей собственности;

- Участие в долевом строительстве.

Обязательсто состовляет нотариус, стоит услуга от 500 до 2 000 рублей.

Важный момент: Законом не установлена единая форма обязательства. Советуем уточнить в местом отделении Пенсионного фонда подходящую форму, которую они примут, чтобы потом не переделывать.

Итак, обязательство составлено, предоставлено в Пенсионный фонд, деньги на строительство получены — когда его исполнять?

В течении 6 месяцев после присвоения дому кадастрового номера.

Чтобы выполнить «обещанное» вам к нотариусу — составлять договор или соглашение о выделении долей.

Договор о выделении долей

После получения домом кадастрового номера вы составляете договор о выделении долей — именно так вы выполняете обязательство перед Пенсионным фондом.

Договор — это соглашение между членами семьи, в котором прописано кому и сколько полагается квадратных метров.

Составляет договор, опять же, нотариус. Стоит услуга от 1 500 до 3 000 рублей.

После того как составите, зарегистрируйте договор в Росреестре или МФЦ.

Всё, перед законом вы чисты, сертификат использовали легально.

Выделение долей при покупке

Повторяем, улучшаете жилищные условия — выделить доли нужно обязательно, однако, при покупке возможны два варианта выделения.

Покупка на всех членов семьи

Самый удобный для владельца сертификата способ выделить доли — сразу прописать их в договоре купли-продажи.

Таким образом, вы одновременно и покупаете жилье, и выделяете доли. Это удобно по двум причинам:

- Вы сразу выполняете обязательство перед Пенсионным фондом, детьми и супругом, избегая проблем;

- Вы экономите на услугах нотариуса.

Покупка не на всех членов семьи — покупает один человек

На практике не всегда возможно купить сразу на всех, прописав доли в договоре. Например, когда вы приобретаете недвижимость с помощью займа или ипотеки.

Если обращаетесь в банк, то получится купить только на одного — так банки страхуют себя.

Пока не выплатите кредит, жилье будет в обременении, если в нем будут выделены доли, то его, в печальных случаях, будет сложнее отчуждать, то есть отбирать.

Если обращаетесь в Нижегородский кредитный союз, то будем смотреть на кредитную историю.

Если с кредитной историей порядок — разрешим купить сразу на всех, если история «неидеальная», то придется купить на одного.

В случае, если покупаете на одного, схема как при строительстве:

- Составляете нотариальное обязательство.

- В течение шести месяцев после снятия обременения составляете договор о выделении долей и регистрируете его в МФЦ или Росреестре.

Отказ от выделения

Удивитесь, но не существует законов или постановлений, которые устанавливают ответственность за невыделение долей. Более того, нет даже единого органа, за которым закреплен контроль.

Тем не менее, отвечать придется, смотрите как происходит проверка на практике:

Что грозит, если не выделить доли:

- Принудительное выделение долей в судебном порядке;

- Возврат средств материнского капитала;

- Отмена сделки по покупке недвижимости.

Ничего хорошего, в общем-то: вами займутся органы опеки и прокуратура, предъявив иск об устранении нарушений прав детей.

Отдельный случай, если при проверке выявится факт мошенничества с материнским капиталом, а так и произойдет. Тогда советуем сразу изучить Статью 159 Уголовного кодекса РФ — мошенничество, будет грозить до 5 лет тюрьмы.

Обычно доли не выделяют по двум причинам:

- От незнания или безответственности;

- При желании продать купленное жилье — это и есть мошенничество, так как вы «обманули» собственных детей.

Категорически не советуем, используйте сертификат законно.

Итого:

- Доли выделять обязательно;

- Если есть возможность, выделяйте доли сразу, прописав их в договоре купли-продажи;

- Если нет — составляйте нотариальное обязательство, после составляйте договор о выделении долей и не забудьте его зарегистрировать;

- Не жульничайте и не мошенничайте.

Звоните: 8 (831) 280-99-44

Заявки оставляйте в форме ниже

Источник: https://nn-ks.ru/news/2018/03/26/1143/

Использование материнского капитала ставит под угрозу действительность сделок с недвижимостью?

Законотворческие органы в постоянном режиме пытаются исправлять недостатки в жилищном законодательстве, которые не дают в полной мере пользоваться своими правами как российским гражданам, так и представителям бизнеса.

Несмотря на попытки исправить тенденцию внесения постоянных изменений в законодательство, появляются все новые и новые вопросы, которые необходимо решать в срочном порядке с целью защиты сторон сделки, в том числе интересов добросовестных приобретателей.

Придет время, и наше жилищное законодательство будет в том виде, когда все учтено, ну а пока хотелось бы обратить внимание на вопрос, который грозит обернуться большой проблемой для добросовестных приобретателей недвижимости, так как первые звоночки уже начали звучать.

Как известно, собственник недвижимости, который приобрел свои метры в кредит, в связи с чем оформляется ипотека, вправе погасить кредиторскую задолженность за счет средств материнского капитала.

При этом количество ипотеки, которое закрывается за счет средств материнского капитала, увеличивается в геометрической прогрессии, что вполне логично.

Отсюда возникает вопросы.

Есть ли риски для покупателей недвижимости, если объект был в ипотеке, и она погашена за счет средств материнского капитала? То же самое касается и объектов недвижимости, изначально купленных за счет средств материнского капитала.

Может ли сделка купли-продажи недвижимости быть оспорена, если нарушены права несовершеннолетних детей или второго супруга при использовании материнского капитала?

Какую правовую позицию займет суд, выбирая между законными интересами добросовестных приобретателей и интересами несовершеннолетних детей?

Перечисленные вопросы являются важными с практической точки зрения как для сторон сделки, так и для различного рода специалистов, деятельность которых связана с оформлением сделок с недвижимостью, в том числе путем использования средств материнского капитала, но обо всем по порядку.

Реальные вопросы, появившиеся после совершения сделки купли-продажи недвижимости

Покупатель квартиры, ответственно подойдя к решению вопроса о покупке недвижимости, нашел объект, который был в единоличной собственности физического лица.

Объект недвижимости изначально продавцом покупался на кредитные денежные средства, соответственно, квартира была оформлена в ипотеку. Ипотека была погашена своевременно, задолженности перед банком у продавца квартиры не было.

В рамках проведения сделки продавец квартиры предоставил покупателю весь необходимый пакет документов, в том числе свидетельство о праве собственности на объект недвижимости, а также другие документы, которые свидетельствовали, что жилое помещение готово к продаже.

В объекте недвижимости отсутствовали зарегистрированные лица.

Сделка купли-продажи недвижимости состоялась в назначенное время, и, после проведения необходимых процедур, покупателем было получено свидетельство о праве собственности на объект уже на свое имя.

К сожалению, после совершения сделки, то есть после передачи денежных средств продавцу недвижимости и оформления права собственности на покупателя, покупателю стало известно, что продавец квартиры, погашая ипотеку, частично сделал это за счет средств материнского капитала, и этот факт был скрыт от покупателя.

Можно только себе представить, какие мысли посетили покупателя недвижимости с учетом того, что у продавца были несовершеннолетние дети, права и интересы которых при использовании материнского капитала должны быть учтены.

Нормативное регулирование использования материнского капитала на улучшение жилищных условий, в том числе путем погашения ипотеки

Источник: https://www.klerk.ru/law/articles/407129/

Нестандартная ситуация: как вернуть материнский капитал в Пенсионный фонд?

Как получить материнский капитал в Пенсионном фонде, знают, наверное, почти все счастливые родители. Сегодня мы рассмотрим необычную ситуацию, когда уже полученный от государства материнский капитал приходится возвращать обратно. Как правильно вернуть материнский капитал в ПФР — рассказывает юрист сайта «Вести права«.

В каких случаях надо возвращать материнский капитал?

Во всех случаях, когда после перечисления материнского капитала из Пенсионного фонда сделка с его участием срывается, договор расторгается и происходит возврат денег. При этом обозначенная в заявлении на распоряжение маткапиталом цель не достигается.

Наверное, самый распространенный случай — когда материнский капитал был направлен на улучшение жилищных условий (в счет первоначального взноса за квартиру в строящемся доме, на погашение процентов по ипотеке и пр.). Дом не сдали вовремя, и на семейном совете вы решили расторгнуть договор участия в долевом строительстве. Получается, что вы не смогли воспользоваться маткапиталом и свои жилищные условия не улучшили.

В чем сложность с возвратом материнского капитала?

Самая главная трудность в том, что в законе (ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей») порядок возврата маминого капитала не предусмотрен вообще. Даже на официальном сайте Пенсионного фонда подчеркивается, что право на получение материнского (семейного) капитала предоставляется только один раз. При этом у вас есть обязанность по целевому использованию полученных денег. То есть не возвращать их совсем или пустить на другие нужды вы не можете.

Из-за отсутствия в законе нормальной процедуры по возврату маткапитала действовать приходится на свой страх и риск. Все предложенные в этой статье варианты действий мы подобрали с учетом имеющейся судебной практики.

Рекомендуем в спорной ситуации дополнительно изучать судебную практику по своему региону и консультироваться с юристом. Также обязательно обратитесь в свое отделение ПФР и уточните там порядок своих действий.

Возможно, в ПФР уже сталкивались с подобной ситуацией и знают, как действовать.

Какие есть способы возврата материнского капитала обратно в ПФР?

- Самый простой вариант — если с момента подачи заявления о распоряжении маткапиталом еще не прошли 2 месяца, и Пенсионный фонд еще не успел перечислить средства МСК на указанные вами цели. В этом случае вы можете написать в ПФР заявление об аннулировании своего заявления о распоряжении средствами МСК (пример с сайта ПФР). Учтите, что аннулировать заявление о направлении МСК на погашение основного долга или процентов по жилищным кредитам можно в течение 1 месяца. Порядок подачи заявлений об аннулировании предусмотрен пп.13-15 «Правил подачи заявления о распоряжении средствами (частью средств) материнского (семейного) капитала» (приказ Минздравсоцразвития №779н от 26.12.2008). При данном варианте можно подать новое заявление о распоряжении хоть сразу и даже указать в нем какую-то другую цель расходования МСК.

- При направлении средств материнского капитала на формирование накопительной части пенсии мамы вы можете отказаться от такого варианта использования МСК до дня назначения пенсии. Для этого нужно подать в ПФР заявление об отказе.

Если ни один из указанных выше вариантов вам не походит, судебная практика подсказывает еще 2 пути для МСК, направленного на улучшение жилищных условий.

-

- Материнский капитал возвращается в ПФР. Вы расторгаете договор с застройщиком / продавцом квартиры. Он перечисляет вам всю внесенную за квартиру сумму, включая материнский капитал. Вы возвращаете материнский капитал тому отделению Пенсионного фонда, которое переводило его вам. Также можно в соглашении о расторжении договора с застройщиком / продавцом квартиры прописать, что сумму материнского капитала на счета ПФР перечисляет сам застройщик или продавец. При выборе этого варианта учтите, что для повторной реализации материнского капитала скорее всего придется обращаться в суд (читайте ниже).

- Материнский капитал остается в семье. Вы оставляете материнский капитал себе и как можно скорее используете его по назначению, то есть строго в тех целях, которые были указаны в вашем заявлении на распоряжение маткапиталом. Например, вы пытались улучшить жилищные условия. В этом случае найдите другую подходящую квартиру и рассчитайтесь за нее суммой возвращенного материнского капитала. Обязательно сохраните все подтверждающие документы на случай, если придется объясняться перед ПФР. При этом варианте от суда с ПФР, увы, также никто не застрахован.

Можно ли после возврата материнского капитала еще раз воспользоваться им?

Да, можно, поскольку в первый раз вам не удалось реализовать свое право и направить маткапитал на предусмотренные законом цели. К сожалению, из-за отсутствия в законе процедур возврата материнского капитала есть вероятность, что добиваться второй попытки его использования вам придется через суд.

- В «Обзоре судебной практики по делам, связанным с реализацией права на материнский (семейный) капитал» (утв. Президиумом Верховного Суда РФ 22.06.2016, п.9) рассказывается о деле мамы из Пензенской области, которой пришлось расторгать договор долевого участия с застройщиком. При расторжении договора строительная компания перечислила сумму материнского капитала в местный Пенсионный фонд. Позже мама нашла подходящий жилой дом и написала в ПФР новое заявление о распоряжении материнским капиталом. Пенсионный фонд отказался повторно перечислять сумму материнского капитала, сославшись на отсутствие в законе возможности распоряжения капиталом даже в случае возврата денег. Суды восстановили женщине право на средства материнского капитала, поскольку свое право на улучшение жилищных условий для семьи она так и не реализовала.

Что будет, если не возвращать материнский капитал?

Будьте готовы к тому, что Пенсионный фонд или местная прокуратура по его просьбе подаст иск в суд о взыскании с вас полученной суммы материнского капитала. Это неприятно, но вполне объяснимо: за целевое использование бюджетных денег нужно отчитываться. В суде у вас есть несколько вариантов действий:

- предоставить документы, которые подтвердят факт использования средств материнского капитала по назначению. Например, на покупку другого жилого помещения. Судья может поинтересоваться состоянием этого жилья (является ли оно пригодным для проживания, не было ли признано аварийным), спросить, осматривали ли вы его до приобретения, а также уточнить, привела ли покупка такого жилья к улучшению жилищных условий семьи (увеличилась ли площадь, приходящаяся на каждого члена семьи). Иногда суд проверяет и местонахождение приобретаемого жилого помещения: покупка аварийного жилья в глухой деревне без детского сада, поликлиники и перспектив трудоустройства для родителей вряд ли будет расценена как улучшение жилищных условий. Если суд посчитает ваши доказательства надежными, материнский капитал оставят за вами.

Почитайте решение суда по делу мамы из Челябинской области, которая оставила себе материнский капитал и потратила его на реконструкцию садового домика. Увы, суд с таким вариантом не согласился.

- Если ваши доказательства не убедят суд, и будет установлено, что вы использовали средства материнского капитала не по назначению, его сумму с вас взыщут в принудительном порядке. Для тех, кто не может единовременно вернуть всю сумму маткапитала, существует возможность попросить у суда рассрочку исполнения решения (о том, как это делается: Как оформить рассрочку или отсрочку исполнения решения суда).

- Также всегда можно признать исковые требования и вернуть деньги добровольно. В будущем вы сможете обратиться в ПФР повторно с заявлением о распоряжении средствами неиспользованного вами МСК.

Что читать про возврат материнского капитала

- Обзор судебной практики по делам, связанным с реализацией права на материнский (семейный) капитал (утв. Президиумом Верховного Суда РФ 22.06.2016)

В сюжете:

Как потратить материнский капитал на жилье?

КС РФ объяснил, когда материнский капитал не может стать «папиным»

Материнский капитал можно будет тратить на реабилитацию детей-инвалидов

Статья с сайта «Вести права» — правовые решения и советы юриста

Источник: https://vestiprava.com/stati/vozvrat-mat-kapitala.html

Как продать квартиру с долей материнского капитала

Продажа квартиры, приобретенной для семьи с использованием материнского капитала, – процесс достаточно сложный. Трудности связаны с тем, что в такой квартире по закону выделяются доли на всех членов семьи, в том числе несовершеннолетних.

Поскольку дети до 18 лет не имеют законного права принимать участие в юридических процедурах, то представителями их интересов выступают органы опеки. Если сделка будет проведена с дискриминацией прав несовершеннолетних, то она признается незаконной.

Если все дети совершеннолетние, согласие органов опеки не требуется.

Получение документов от органов опеки и попечительства

Первый шаг – обращение в органы опеки по месту расположения продаваемой недвижимости с просьбой о разрешении на продажу. Для этого необходимо собрать комплект документов – оригиналы и копии:

- Заявление от родителей. Если один из них не может участвовать в сделке (умер или лишен родительских прав), предоставляют определенные документы. В заявлении детально описываются характеристики жилья, предназначенного для продажи.

- Заявление от детей, получивших паспорта, о согласии на продажу старой квартиры или дома.

- Паспорта участников сделки. Свидетельства о рождении детей младше 14 лет.

- Свидетельство о регистрации жилья.

- Кадастровый паспорт, техпаспорт.

- Для жильцов квартиры – выписка из поквартирной карточки, для жильцов частного домостроения – выписка из домовой книги.

- Справка об отсутствии долгов по платежам ЖКХ.

- Справка о приобретаемой собственности. Существуют ситуации, в которых этот документ может не предоставляться. Первый вариант – оформление родителями нотариально заверенного обязательства предоставить соответствующие доли в будущем. Второй – предоставить документы о наличии другого жилья, площадь которого достаточна для выделения законной доли несовершеннолетним.

После получения полного пакета документации отдел попечительства обычно дает ответ в течение 30 дней. Существуют случаи, в которых работники службы опеки могут пойти навстречу и сократить установленные сроки. Уважительными причинами могут быть: приближение срока внесения предоплаты или окончание периода действия документов.

Работники органов опеки должны проанализировать изменение условий жизни детей. Если цель продажи жилья – улучшение санитарно-гигиенических и технических условий проживания, то проблем, скорее всего, не будет.

Площадь, полагающаяся каждому ребенку в соответствии с его установленной долей, может быть увеличена, но не уменьшена. Родители могут купить квартиру, площадь которой меньше предыдущей.

Однако в этом случае площадь, полагающаяся другим жильцам, например родителям, уменьшается, а доли несовершеннолетних детей остаются прежними. Сооружение должно полностью соответствовать санитарным нормам и СНиПам.

Способы продажи

Пути продажи недвижимости, купленной с использованием материнского капитала:

- двойная сделка – реализация старой квартиры и покупка новой;

- процедура обмена недвижимости;

- продажа старого жилья для получения финансов, предназначенных для нового строительства;

- продажа недвижимости с переводом финансовых поступлений на счета детей в долях, регламентированных законом.

Продажа жилья для обналичивания финансов и последующего использования для бытовых нужд невозможна.

Варианты совершения сделки

Поиск покупателей и совершение сделки могут вестись самостоятельно или с участием риэлтерской конторы.

Пошаговая инструкция по продаже квартиры, купленной на материнский капитал и содержащей доли несовершеннолетних детей:

- Продавец собирает документы и находит риэлтерскую контору.

- Продавец подает бумаги в органы опеки и попечительства, а риэлтор в это время подбирает подходящий вариант. Если одновременно предполагается и покупка, и продажа жилья, то риэлтор ищет сразу и покупателя, и продавца.

- Проводится процедура оформления договора купли-продажи квартиры или другой недвижимости, купленной с использованием материнского капитала.

- Участники сделок получают свидетельства о праве на новую недвижимость.

Для совершения сделки понадобится пакет документов, включающий:

- гражданские паспорта продавца и покупателя;

- свидетельства рождения детей до 14 лет;

- техпаспорт на квартиру;

- справку из ЕГРП;

- свидетельство о праве собственности;

- выписки из домовой книги или квартирной карточки;

- выписку о задолженностях ЖКХ;

- разрешение органов опеки и попечительства на продажу жилья.

Продажа квартиры, взятой в ипотеку с участием материнского капитала

Непростым вариантом является продажа недвижимости с ипотечным обременением, купленной с использованием семейного капитала. Покупатели редко соглашаются на такие рискованные варианты, поэтому их привлечь может только существенная скидка – 10% и более, по сравнению со среднерыночной стоимостью.

Для совершения сделки в данном случае понадобится участие не только органов опеки, но и банка, предоставившего залоговый кредит для покупки жилья. Существует несколько вариантов решения проблемы продажи ипотечной квартиры, купленной с участием материнского капитала:

- Продавец выплачивает ипотеку, банк в Росреестре снимает с жилья обременение, далее сделка купли-продажи осуществляется без участия банковского учреждения. Для выплаты задолженности по ипотеке продавец может взять потребительский кредит. Недостаток этого способа – более высокий процент беззалогового кредита и более краткие сроки погашения.

- Ипотечную задолженность может погасить покупатель. В данном случае, как и в прошлом, с недвижимости снимается ипотечное обременение, в ее дальнейшей продаже банк не участвует.

- Запрашивается разрешение у банка на перезаключение ипотечного договора. В случае согласования все обязательства перед банковским учреждением (ежемесячные платежи, долги, пени) переходят к новому владельцу.

Риск для покупателя

Для покупателей сделка является довольно рискованной, поскольку, если органы опеки сочтут, что детские права были ущемлены, она будет признана незаконной. Аннуляция возможна не только сразу после оформления договора купли-продажи.

На протяжении трех лет после исполнения 18 лет ребенок, который считает, что его жилищные условия были ухудшены, может потребовать признания недействительности сделки.

Из-за такого высокого риска желающих приобрести такое жилье немного, поэтому цены на него обычно невысокие.

При покупке недвижимости на вторичном рынке у семьи с детьми покупатель должен обязательно поинтересоваться, не участвовал ли материнский капитал в ее приобретении. И если участвовал, то привлечение к сделке органов опеки – мероприятие, предусмотренное законом.

Источник: https://www.6543210.ru/info/kak-prodat-kvartiru-s-doley-materinskogo-kapitala/

Налоговый вычет при ипотеке с материнским капиталом: имущественный и другие виды

Процесс оформления ипотечного договора с участием МК ничем не отличается от выдачи стандартных кредитов под залог приобретаемого жилья. Оплата первоначального взноса производится не собственными средствами заемщика, а деньгами, полученными по сертификату МК.

- Как рассчитать сумму вычета?

- Условия получения

- Что говорит закон?

- Как получить вычет?

- Что потребуется?

- Пошаговые действия

- Особенности возврата

- Отказ в выплате

Также средствами МК можно погасить действующую задолженность досрочно. Права и обязанности заемщиков и созаемщиков по договору являются аналогичными, в т. ч. право на получение налогового вычета. В каких случаях можно вернуть деньги, что для этого потребуется.

Особенности возврата средств, наиболее частые причины отказа.

Все российские семьи, у которых родился второй ребенок, получают Сертификат Материнского Капитала.

Использовать его можно, в том числе на приобретение жилья: на оплату первоначального взноса или погашение действующего ипотечного договора.

Заемщики, которые использовали МК для покупки жилой площади имеют право на получение налогового вычета, но с определенными условиями:

- Компенсация на государственные средства, которые участвуют в сделке, не начисляется;

- Из общей суммы сделки вычитается сумма средств МК, на оставшуюся сумму начисляется 13%. Это и будет сумма возможного возврата средств;

- Максимальная величина выплат в покупки жилья рассчитывается с 2 млн. р., т. е. получить можно до 260 тыс. р.

- Максимальная величина по выплате процентов рассчитывается с 3 млн. р., т. е. получить можно 390 тыс. р. выплачивается разово.

Пример расчета:

В 2017 году была приобретена квартира, сумма сделки составила 2430 тыс. р., в т. ч. 453 тыс. р. были средствами МК, на остальную сумму был оформлен ипотечный кредит. В текущем году подается декларация в ФНС и можно будет вернуть 257 тыс. р. фактически понесенных затрат на приобретение недвижимости: 2430-453=1978*13%=257.

Условия получения

Любое физическое лицо, которое приобрело недвижимость, имеет право на возврат подоходного налога, перечисленного за отчетный период. Чтобы воспользоваться этим правом покупатель должен быть плательщиком НДФЛ, в сделке должны участвовать собственные или кредитные средства. Выплата будет произведена при наличии документов, подтверждающих факт совершения сделки.

Условия:

- Воспользоваться льготой заемщик имеет право один раз;

- Если в течение отчетного периода вся причитающаяся сумма за покупку жилья не получена, выплаты переносятся на следующие года, пока сумма не будет полностью выбрана;

- Компенсация за выплаченные проценты начисляется разово, на следующий год невыплаченный остаток не переносится;

- Сделка не должна быть совершена с участием близких родственников и других взаимосвязанных лиц, т. е. жилье нельзя приобрести у родителей, детей, братьев/сестер, начальников, и т. д.

Получить вычет могут супруг/супруга сделки, независимо от того, кто является титульным заемщиком, а кто созаемщиком по договору. Если вычет оформляется на обоих супругов, то цена недвижимости определяется 50/50, по желанию стороны могут определить другие пропорции сделки.

Нет необходимости подавать документы одновременно на вычет по основной сделке и по выплаченным процентам. Ограничения по срокам выплаты отсутствуют, поэтому более правильным считается сначала получить компенсацию по сделке с приобретением недвижимости, а затем подавать документы на возмещение по процентам.

Тогда в сумму расчета будут включены все выплаченные проценты с начала заключения кредитного договора.

Что говорит закон?

Право на вычет определено в НК РФ, ст. 220, п.1: Граждане РФ имеют право на получение вычета, при приобретении квартиры или ее доли, комнаты, частного домовладения, земельного участка, при строительстве жилья.

Согласно п. 5 указанной статьи, вычет не предоставляется на средства Материнского Капитала, которые были использованы при покупке:

Как получить вычет?

За получением вычета заемщик может обратиться в ФНС на следующий год после оформления сделки или к работодателю в текущий год.

Что потребуется?

Заявитель должен написать заявление и приложить у к нему пакет документов.

Необходимые документы

- Паспорт заявителя;

- Справка о полученных доходах по ф. 2 НДФЛ;

- Документы на приобретенное жилье;

- Договор об ипотечном кредите с графиком погашения;

- Документы, подтверждающие факт уплаты платежей заявителем;

- Справку из банка об остатке задолженности и осуществлении заемщиком платежей по кредиту.

На основании документов потребуется составить декларацию по ф. 3 НДФЛ.

Действия зависят от того, какой способ подачи документов выберет заявитель.

При обращении в ФНС:

- Подача документов осуществляется в начале года, следующим за отчетным.

- Налоговая декларация вместе с заявлением и пакетом документов передается в Налоговую службу посредством визита в региональное отделение, отправки документов заказным письмом с уведомлением. Дополнительно заявитель может зарегистрироваться на сайте НС и подать декларацию онлайн.

- Решение принимается налоговыми органами в срок до 3 месяцев.

- Средства бут перечислены на счет в течение 30 дней после принятия решения.

При обращении к работодателю:

- Заявление подается в течение года сделки.

- Потребуется получить уведомление из Налоговой Службы о праве заявителя на налоговый вычет.

- С работника не будет удерживаться НДФЛ, пока не компенсируется сумма выплат.

Особенности возврата

Сделки по приобретению недвижимости в ипотеку с участием материнского капитала имеют свои индивидуальные особенности, что обуславливает особенности получения налогового вычета.

Если в сделке кроме материнского капитала участвуют собственные средства заемщика, то получить вычет можно с суммы фактических расходов: собственные средства + ипотека.

Когда, при появлении второго ребенка, часть кредита гасится МК, производится перерасчет суммы, причитающейся к выплате. Если получается, что сумма переплачена, ее придется разницу потребуется вернуть.

Дополнительно родители имеют право на получение вычета, причитающего несовершеннолетним детям.

Сумма будет распределена пропорционально доли собственности.

Отказ в выплате

Бывают ситуации, когда в выплате отказано. Если это произошло по немотивированным причинам, заемщик может писать исковое заявление в суд с приложением копий всех документов, и документов, подтверждающих отправку заявления в ФНС.

Причины отказа

Наиболее распространенные причины отказа:

- Жилье приобретено у родственников;

- Обнаруженные нарушения, несоответствия в представленных документах;

- Отсутствие требуемых документов в представленном пакете;

- Если не все расходы документально подтверждены;

- Если отсутствует право на выплату, оно может быть ужу использовано.

Таким образом, получить налоговый вычет при покупке жилья в ипотеку с использованием МК возможно. Компенсация будет получена с суммы за минусом государственных средств. Необходимо предварительно просчитать выгодность сделки, т. к. может получиться так, что часть полученных средств придется возвращать обратно в казну.

Источник: https://www.sravni.ru/ipoteka/info/nalogovyj-vychet-pri-ipoteke-s-materinskim-kapitalom/