Покупка квартиры с использованием материнского капитала

Согласно статистики, более 60% молодых семей тратят семейный капитал на приобретение собственного жилья или улучшения жилищных условий.

Покупка квартиры с использованием материнского капитала – самый простой способ приобрести недвижимость в 2020 году за счет собственных денежных средств, не влезая в кредиты и займы.

Это способ особенно актуален, когда появляется второй ребенок – расходы растут, а накопить на новую квартиру становится сложнее. Государственная программа продлена до 31 декабря 2021 года.

Подайте заявку на заём и покупку квартиры с использованием материнского капитала

Государство выдает сертификат на право использования средств МСК всем семьям при рождении второго ребенка. По закону, чтобы купить квартиру на материнский капитал в 2020 году, нужно дождаться 3-летия малыша. Также нужно получить разрешение Пенсионного фонда.

Все сделки по купле-продажи квартир с помощью материнского капитала контролируются государственными органами, и в обход ПФР не получится воспользоваться сертификатом МСК.

Есть три основных варианта использования мат капитала, когда расходы возмещаются государством:

- Погашение кредита (займа) на покупку жилья

- Первоначальный взнос по ипотеке

- Прибавка к собственным денежным сбережениям для приобретения квартиры

Важный нюанс: при оформлении договора купли-продажи квартиры за счет мат капитала покупатель должен выделить доли в жилье для каждого члена семьи.

При рождении второго ребенка остро встаёт вопрос о расширении жилплощади и улучшении жилищных условий. Законом установлено, что воспользоваться сертификатом МСК можно только после достижения ребенком трехлетнего возраста. Но есть ряд ситуаций, когда ПФР разрешает воспользоваться маткапиталом до 3 лет:

- В качестве первичного взноса при получении ипотечного кредита в банке

- Для погашения долгов по ипотеке

- Для приобретения доли в доме или квартире

Также существуют другие варианты целевого использования бюджетных средств: погашение займов на строительство собственного дома, улучшение жилищных условий. Но если Вы собираетесь напрямую приобретать жилье на вторичном рынке или в новостройке, то купить квартиру на материнский капитал получится лишь после 3 лет. И только после подачи заявления в ПФР об использовании маткапитала.

Как купить долю в квартире, в домеМатеринский капитал в Нижнем Новгороде Покупка жилья за маткапитал Погашение ипотеки материнским капиталом Как купить дом за материнский капитал Кредит на строительство дома под МСК Займ под материнский капитал до 3 лет

Покупка квартиры у родственников на материнский капитал

Сделки по купле-продажи жилья у близких родственников с использованием государственных средств запрещены на законодательном уровне. Запрет был установлен в связи с большим количеством случаев мошенничества. Многие люди пытались таким образом обналичить материнский капитал, а не улучшить жилищные условия или повысить собственный уровень жизни. К совершению такого рода сделок привлекались папы, мамы, бабушки, дедушки, которые якобы продавали квартиры и дома за счет средств маткапитала.

Официально разрешена покупка квартиры у родственников на материнский капитал только в том случае, если сделка осуществляется между двоюродными сестрами и братьями. Но даже в этом случае нужно иметь ввиду, что государство отслеживает все проводимые операции с МСК.

Если у Вас недостаточно денег на покупку новой квартиры, то Вам необходимо обратиться в кредитно-потребительский кооператив. КПК специализируются на потребительских займах и материнском капитале. Сотрудники такой организации могут помочь в решении любого вопроса, связанного с покупкой квартиры у близких или дальних родственников.

Покупка квартиры в ипотеку с материнским капиталом

Молодые семьи всё чаще покупают жилье в кредит. Наличие договора с банком значительно упрощает и ускоряет процесс перевода средств материнского капитала на банковский счет. Основной целью этой операции является погашения части долга по ипотеке. Но даже для совершения таких сделок нужно придерживаться следующего алгоритма действий:

- Оформить договор с выбранным банком

- Подать заявление в ПФР в установленный срок

- Дождаться перевода денежных средств

Покупка квартиры в ипотеку с использованием материнского капитала и заёмных средств одобряется не всеми банками. Большинство частных финансовых организаций отказывается от сделок по МСК. Основными банками, выдающими ипотеку под маткап, являются:

- Сбербанк

- ВТБ 24

- Альфа-Банк

Но обращение в крупный государственный банк потребует от Вас безупречной кредитной истории и высокого семейного дохода. Если Вы не подходите под эти требования, то и желаемый кредит Вам не выдадут. Как поступить в этой ситуации? Нужно обратиться в кредитный потребительский кооператив. Такие организации специализируются на выдаче займов на приобретение квартир под маткапитал.

Как купить квартиру на материнский капитал без ипотеки

Если у Вас хватает денег на прямую покупку квартиры с учетом суммы материнского капитала, то можно сразу заключить договор купли-продажи. Основной проблемой в этом случае является тот факт, что средства МСК поступают на счет продавца только через 2 месяца после согласования заявки Пенсионным Фондом России. Специалисты ПФР проверяют чистоту и легальность сделки, уточняют состояние жилья и оформляют необходимые документы. Эта процедура занимает длительное время.

Чтобы найти покупателя, который захочет ждать 2 месяца, придется затратить уйму времени. Проще обратиться к любой кредитный потребительский кооператив для оформления займа, чтобы купить квартиру на средства материнского капитала без ипотеки и банковских ссуд.

Документы для покупки квартиры с материнским капиталом

Если Вы нашли подходящее жилье, располагаете нужной денежной суммой, а продавец готов ждать 2-3 месяца окончательного расчета до сделки, то можно приступить к подаче заявления в ПФР об использовании материнского капитала на покупку квартиры. Понадобятся следующие документы:

- Паспорта обоих родителей

- Свидетельства о рождении первого и второго ребенка

- Сертификат МСК

- Договор на покупку жилья

- Нотариально заверенное обязательство о выделении долей всем членам семьи в течение 6 месяцев

- Реквизиты банковского счета продавца

При оформлении сделки по ипотеке потребуется обязательное страхование жизни заемщика.

Особенности купли-продажи квартиры с использованием материнского капитала

Молодые семьи предпочитают выбирать жилье на вторичном рынке, а не в новостройках. Это проще и выгоднее, так как можно заехать в полностью обустроенную квартиру уже на следующий день. К сожалению, часть продавцов не хотят заключить договор купли-продажи квартиры с использованием материнского капитала по нескольким причинам:

- Требуется прозрачность сделки – в договоре нужно писать реальные суммы

- Срок сделки растягивается на несколько месяцев

- Работники ПФР лично выезжают для осмотра квартиры и принятия решения о передаче средств МСК

Существует ряд строгих требований к покупаемому жилью на вторичном рынке:

- Техническое состояние квартиры должно быть на хорошем уровне и не требовать капитального ремонта

- Жилплощади должно хватать для комфортного проживания всех членов семьи

- Квартира находится на территории РФ

- При оформлении сделки учитываются интересы детей

Как купить квартиру на материнский капитал до 3-х лет

Государство ограничивает варианты использования маткапитала до достижения ребенком определеннего возраста. Выделяют четыре легальных способа купить квартиру за материнский капитал до 3 лет:

- Воспользоваться сертификатом для погашения ипотечного займа, а остальную сумму погашать самостоятельно

- Использовать МСК как первый взнос по ипотеке

- Погасить господдержкой для погашения процентов по кредиту

- Обратиться в КПК для получения займа и оформления сделки по купле-продажи квартиры с использованием маткапитала.

Обращение в кредитно-потребительский кооператив значительно ускорит процесс получения денежных средств по программе «Материнский капитал». Возможно приобретение жилья целиком, или доли в квартире.

Источник: https://www.kpkkredit.ru/pokupka-kvartiry-pod-materinskim-kapital/

Покупка квартиры с материнским капиталом

Согласно ФЗ Гражданского кодекса РФ: «О дополнительных мерах государственной поддержки семей, имеющих детей», граждане, имеющие сертификат на материнский капитал, имеют право приобрести на него собственное жилье.

Для этого необходимо внести сумму сертификата на покупку жилплощади. На момент осени 2017 года эта сумма составляет – 453 027 рублей. Естественно, зная цены на недвижимость, купить квартиру на такие деньги просто не представляется возможным.

Поэтому в данной ситуации люди прибегают чаще всего к сделке купли-продажи жилья с помощью ипотеки.

Ипотека дает возможность приобрести жилье, как на первичном, так и на вторичном рынке.

При наличии у семьи собственных накоплений, квартира может быть куплена с доплатой, без оформления кредита, но только при условии, что имеющийся ребенок достиг трехлетнего возраста.

Как использовать материнский капитал?

Для начала нужно собрать необходимые документы и предоставить их вместе с заявлением в Пенсионный Фонд, при этом обязательно указав цель использования данных средств – на покупку квартиры.

Проверка документов и заявления может занять 30 календарных дней, и, в случае принятия положительного решения, в течение следующих 30 календарных дней денежные средства будут перечислены в банк на счет компании-застройщика или продавца жилья.

Обязательные условия при получении денежных средств на квартиру

- документальное оформление на приобретение жилого объекта (иногда, в некоторых случаях возможно получение доли, при условии, что она дает право собственности семье над объектом недвижимости, или если доля определена как самостоятельное жилое помещение);

- квартира должна находится на территории Российской Федерации;

- сделка купли-продажи может осуществляться в любой форме, не противоречащей закону;

- в заявлении должна быть указана цель назначения денежных средств, и сумма;

- жилплощадь оформляется в собственность только с учетом интересов всех членов семьи, и выделением доли для каждого.

Требования Пенсионного Фонда РФ

- наличие письменного обязательства, подписанного нотариусом, касательно вопроса оформления жилплощади в собственность с учетом интересов всех членов семьи;

- установление собственности супругов осуществляется в долях по взаимному соглашению всех членов семьи;

- существование права детей на собственность, рожденных после осуществления сделки по покупке жилья, но до момента погашения обязательств, и окончательного перехода жилой недвижимости в собственность.

Использование материнского капитала на покупку квартиры до трех лет

- при условии приобретения квартиры в кредит и погашения ипотечного займа при помощи субсидий, выданных государством, или же при условии, что выделенные денежные средства идут на первый взнос по кредиту за жилье;

- при условии, что семья уже имеет обязательства (заемные) и их можно погасить при помощи государственной поддержки. Главное, чтобы заем был взят с целью приобретения жилого имущества.

При этом, семейный капитал нельзя израсходовать на погашение различных штрафных санкций со стороны государства.

Покупка жилплощади у родителей на материнский капитал

Осуществление сделок между людьми, состоящими в родстве законны. Однако, существует ряд некоторых ограничений:

- сделки между супругами запрещены, но заключение договоров с другими родственниками – разрешено;

- заключение мнимой сделки также запрещено (под мнимой сделкой понимается такая сделка, которая совершена без какого-либо изменения порядка пользования жилой недвижимостью с целью обналичивания материнского капитала);

- если родители отказываются от владения своими долями, то Пенсионный Фонд признает договор приобретения прав собственности у родителей.

Покупка квартиры на материнский капитал сегодня

Обладатель сертификата имеет право потратить материнский капитал на:

- погашение обязательств перед банками по жилищному займу (до трех лет);

- внесение первоначального взноса;

- после трех лет – с целью проведения сделок без использования ипотечных средств или паевого участия в строительстве дома.

Также, средства господдержки (до трех лет) можно использовать на:

- уплату первого взноса по кредиту (ипотеки);

- погашения основного долга и имеющихся процентов.

Покупка квартиры на материнский капитал без ипотеки

Условия покупки жилья без использования кредитных средств, при наличии сертификата на маткапитал:

- возраст ребенка на момент получения права на маткапитал достиг трех лет;

- жилье может быть приобретено только за счет кредита, если ребенок не достиг трехлетнего возраста.

Поступление денежных средств на счет продавца осуществляется после заключения договора о купле-продажи и предоставления договора с остальными необходимыми документами в Пенсионный Фонд РФ (в течение двух месяцев).

Предоставление рассрочки

Рассрочка предоставляется в следующих случаях:

- при подписании договора, покупателем должен быть внесен единовременный первоначальный денежный взнос;

- оставшаяся сумма делится на оговоренный срок и выплачивается по установленному сторонами графику.

Еще одним распространенным вариантом улучшения условий проживания среди обладателей сертификата является направление денежных средств в паевое строительство.

Условия участия в паевом (долевом) строительстве:

- выбор и бронирование жилого помещения;

- подписание договора паевого участия, с указанием сроков оплаты;

- регистрация договора в Росреестре;

- оплата обязательств по договору осуществляется в 3 этапа: внесение денежных средств на счет застройщика, подача заявления о распоряжении маткапиталом, и, после одобрения со стороны Пенсионного Фонда средства перечисляются на счет компании-застройщика.

Квартира, также может быть оформлена в общую паевую собственность с детьми. Для этого необходимо:

- заключить договор дарения доли (долей);

- оформить переход права собственности.

Продажа жилья, купленного на материнский капитал может быть осуществлена при условии:

- если на момент акта продажи, все дети достигли совершеннолетия;

- если дети являются участниками сделки, но не достигли совершеннолетия, то такая сделка возможна только после одобрения органами опеки.

Источник: https://vvibor.ru/blog/pokupka-kvartiri-materinskiy-kapital

Материнский капитал на покупку квартиры, оформление и погашение ипотеки | «М16»

Эксперты «М16-Недвижимость» рассказывают, как воспользоваться материнским капиталом на покупку жилья, как происходит погашение ипотеки материнским капиталом, как потратить средства на первоначальный взнос по ипотечному займу, а также как продать квартиру, купленную с привлечением госпомощи.

Правила использования материнского капитала

Отказ в выдаче маткапитала

Использование маткапитала

Документы для использования маткапитала

Покупка квартиры у родственников

Ипотека с материнским капиталом

Продажа квартиры, купленной на маткапитал

Материнский капитал на покупку квартиры: это нужно знать

Данный вид госпомощи предоставляется семьям только при рождении/усыновлении второго и далее малыша. Важно: появление в семье первого ребенка не является основанием для получения маткапитала.

В 2017 году размер маткапитала установлен на уровне 453 тысяч рублей. Использование материнского капитала при покупке квартиры или дома регулируется 256-ФЗ, который посвящен дополнительным мерам господдержки семей с детьми.

Маткапитал можно вложить в улучшение условий проживания и ограниченный список других нужд, что менее востребовано среди россиян.

Необходимо учитывать, что при оформлении сделки с привлечением ипотечных средств вам не придется ждать 3-летия малыша, чтобы иметь право на выплаты. Во всех остальных случаях, в том числе ситуаций, когда вы приобретаете квартиру за собственные средства, то есть единовременным платежом или в рассрочку, трехлетие ребенка является обязательным условием.

Вы также должны учитывать, что одним из условий приобретения жилья с госпомощью станет выделение доли ребенка в купленной квартире.

В то же время государство тщательно следит за тем, чтобы маткапитал был потрачен на благие цели, что регулируется целым рядом ограничений.

Когда материнский капитал на покупку квартиры получить не удастся

Начнем с того, что на госпомощь не удастся купить часть квартиры или дома, при условии, что вы выкупаете их не у родственников. Дело в том, что после покупки доли все жилье должно считаться собственностью одной семьи. А иначе Пенсионный фонд может отказать вам в выплатах.

Если говорить о том, какую недвижимость можно купить на материнский капитал, то тут также выдвигается ряд требований. Так, например, недвижимость обязательно должна находиться в российских границах. Кроме того, объекты, признанные ветхими или аварийными, также не могут быть куплены за средства из маткапитала.

Необходимо учитывать, что сотрудники фонда могут даже совершать адресные проверки для оценки приобретенного жилья. Если состояние недвижимости их не удовлетворит, в выплате маткапитала вам откажут.

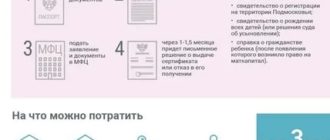

Как воспользоваться материнским капиталом на покупку жилья

Итак, вы нашли оптимальный вариант, который вас идеально устраивает и не должна вызвать претензий у сотрудников Пенсионного фонда. Самое время проинформировать ведомство о своем решении. Учтите заранее, что срок выплаты материнского капитала при покупке квартиры не моментальный. Фонд придется уведомить заранее, поскольку для активации понадобится какое-то время.

Так, например, если сделка запланирована на второе полугодие, то обратиться в Пенсионный фонд придется до 1 мая. Если покупку вы запланировали на первое полугодие, то фонд должен быть уведомлен не позднее 1 октября предшествующего года.

Однако это справедливо для тех случаев, когда вы приобретаете квартиру на собственные средства. Если же для сделки вы прибегаете к оформлению ипотечного займа, то срок заметно сокращается и укладывается в рамки от нескольких дней до двух месяцев.

Срок перечисления материнского капитала при покупке жилья

Важно учитывать, что средства маткапитала не обналичиваются, а перечисляются непосредственно на счет продавца. При этом происходит это не сразу, а только после непосредственного заключения сделки и регистрации ее в Росреестре, то есть после покупки жилья.

Иными словами, придется договориться с продавцом о рассрочке или оформить кредит для расчета, а после получения пустить маткапитал на погашение взятого займа.

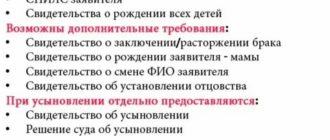

Документы на покупку квартиры по материнскому капиталу

Для того, чтобы привлечь к сделке средства из матпомощи, необходимо написать соответствующее заявление, к которому вы прикладываете следующие документы:

- Сертификат на маткапитал;

- Документ, свидетельствующий о рождении или усыновлении ребенка;

- Документ о составе семьи;

- Документальное подтверждение брака или развода;

- Справка с ПМЖ.

В заявлении не забудьте сразу уведомить о том, на что именно планируете потратить госпомощь.

Пакет дополнительных документов будет зависеть от того, в какую именно недвижимость вы собираетесь вложить средства капитала. Если это ипотека, то необходимо добавить кредитный договор и банковскую выписку, свидетельствующую о наличии долга.

Если же это будет собственное строительство, то в Пенсионный фонд необходимо передать документацию подтверждающую ваше право на участок, а также разрешительную документацию в отношении строительства.

Как правило, этого хватает, однако в отдельных случаях структура может затребовать и дополнительную документацию.

Покупка квартиры у родственников по материнскому капиталу

Во избежание мошенничества с маткапиталом законодательство предусматривает целый ряд ограничений по покупке квартиры у родственников, среди которых:

- Запрет на сделку с кровной и близкой родней;

- Запрет на участие малолетних граждан в таких сделках;

- Обязательное включение ребенка в содольщики (размер доли выделяется каждый раз индивидуально).

Такое решение позволяет избежать ситуаций, когда семья собирается фиктивно купить квартиру у родителей только для обналичивания материнского капитала. В то же время более дальние родственники, к примеру, кузены родителей, уже могут выступать продавцами.

Ипотека с материнским капиталом

Госпомощь, выделяемые семье государством, может быть направлена:

- На погашение основного займа;

- На оплату стартового взноса.

Крупнейшие кредитные организации страны дают ипотечные займы под маткапитал, однако семьи могут столкнуться с невыгодными условиями ипотеки. Случается, что для владельцев сертификата на маткапитал банки назначают более высокие ставки.

В то же время стоит отметить, что процедура погашения ипотеки материнским капиталом проще, чем использование его как первоначального взноса, ввиду не до конца проработанного закона.

Маткапитал для погашения ипотеки

В случае с займом погашение основного тела кредита – наиболее выгодный вариант, в первую очередь, для самой семьи. Таким образом они сокращают общую сумму долга, что сказывается и на размере процентной ставки. В итоге это не только поможет вам приблизить полное погашение долга, но и сократит размеры ежемесячных выплат.

Кроме того, сама процедура оформляется легко, банки идут навстречу заемщикам, а наработанная практика позволяет проводить необходимую операцию быстро. После подачи всех документов, перечень которых вы найдете выше, Пенсионный фонд будет рассматривать ваше обращение.

В случае отказа советуем обратиться в суд (при условии, что оснований для этого у фонда не было). При положительном результате уведомляйте свой банк и ждите, когда Пенсионный фонд перечислит вашу госпомощь кредитной организации. После этого вы сможете сократить срок погашения долга при сохранении текущего размера платежа или же изменить размер платежа при сохранении срока погашения долга.

Имейте в виду, что вам не удастся оплатить пени и другие штрафные санкции средствами по сертификату! Матпомощь можно вложить только в погашение самой ипотеки.

Первый взнос за ипотеку материнским капиталом

Данный способ применяется нечасто по причине технических сложностей процедуры. Дело в том, что до конца непонятно, куда в этом случае должны переводиться средства из госпомощи: на счет продавца или банка-кредитора.

Суть проблемы заключается в том, что при переводе средств банкам это уже не будет считаться первым взносом, а станет полноценным платежом по кредиту. В то же время Пенсионный фонд согласен переводить средства маткапитала до достижения ребенком 3-летия куда-либо, кроме как в банки.

Несмотря на многочисленные круглые столы и законодательные инициативы, посвященные этой теме, проблема остается открытой. А многие владельцы сертификатов сталкиваются с тем, что даже после достижения малышом трех лет банки неохотно дают ипотеку под маткапитал, и зачастую на более невыгодных условиях.

В то же время есть банки, которые предлагают отдельные программы для держателей сертификатов. Однако мы рекомендуем в таком случае не действовать самостоятельно, а пользоваться услугами ипотечных менеджеров, которые помогут выбрать оптимальный путь.

Как продать квартиру, купленную на материнский капитал

Законодательство не накладывает никаких ограничений на продажу квартиры, купленной с материнским капиталом. Единственное, с чем вам придется считаться, – это органы опеки. Поскольку ваш ребенок является содольщиком в такой квартире, государство внимательно проследит за тем, чтобы детские права не были нарушены.

Остались вопросы? Оставьте контактные данные, и наши специалисты вам перезвонят.

Источник: https://m16-estate.ru/news/ispolzovanie-materinskogo-kapitala-na-pokupku-zhilja-v-2017-

Материнский капитал: улучшение жилищных условий и сделки с родственниками

С 2007 года в России действует система помощи для семей, в которых родились двое и более детей — материнский капитал.

1. Индексация материнского капитала

2. На что и сколько можно потратить?

3. Можно ли покупать жилье у родственников?

4. Когда Пенсионный фонд откажет в переводе средств

5. Позиция Верховного Суда

6. Совет юриста

✔️1. Индексация материнского капитала

Величина материнского капитала каждый год увеличивается в зависимости от инфляции, сейчас он проиндексирован еще на 3% и составляет 466 617 руб. (ФЗ от 02.12.2019 № 380-ФЗ).

Обратите внимание, что индексация распространяется на все не потраченные родителями суммы маткапитала вне зависимости от даты получения сертификата: то есть, если сертификат получен в 2017 году, и потрачено 50% суммы, оставшаяся часть с 1 января 2020 года выросла на 3%.

Получить точную информацию об остатке суммы можно в отделении ПФР по месту жительства.

✔️2. На что и сколько можно потратить?

Чтобы использовать материнский капитал, для начала необходимо получить сертификат, причем сделать это можно, как через МФЦ, так и через Пенсионный фонд РФ, предоставив определенное заявление и приложив обязательные документы. Согласно ст. 7 ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29.12.

2006 № 256-ФЗ, люди, имеющие этот сертификат, имеют право тратить свой материнский капитал зараз либо долями и строго на определенные задачи: 1) улучшение условий проживание; 2) формирование накопительной пенсии для женщин; 3) оплачивание образования для ребенка (детей); 4) покупка различных товаров и услуг для детей-инвалидов;

5) получение ежемесячной выплаты (для нуждающихся семей).

При этом родители вправе выбрать одно или несколько из указанных назначений платежей, а также потратить сразу всю сумму или только ее часть.

✔️ 3. Можно ли покупать жилье у родственников?

Конечно можно, причем как квартиру или дом целиком, так и долю в праве собственности на них. Никаких прямых запретов на подобные сделки в законодательстве нет.

Жилье, приобретенное либо построенное с помощью материнского капитала, следует оформлять в общую собственность как родителей, так и всех детей и определять величину долей, подписывая соглашение (ст.

10 ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29.12.2006 N 256-ФЗ).

Чего точно нельзя делать:

1) заключать сделки с супругом;2) расходовать материнский капитал на покупку апартаментов, так как эта недвижимость не считается жилой. Ключевое, что надо помнить при заключении сделки: в ее результате жилищные условия детей должны улучшиться в действительности, а не только на бумаге.

✔️ 4. Когда Пенсионный фонд откажет в переводе средств

ПФР может отказаться перечислять денежные средства, если заподозрит мошенничество. Довольно часто это касается покупки жилья у родителей.

Так, молодая семья с детьми живет у матери (отца) одного из супругов и хочет купить квартиру (долю) у родителей и оставаться жить и дальше всем вместе, а перечисленные родителям деньги в итоге будут тратиться на что-то еще (например, на ремонт дачи или покупку машины).

По факту условия проживания очень часто даже и не планируется делать лучше, и Пенсионный фонд РФ отказывает в подобных сделках, ведь это нецелевое обналичивание материнского капитала и, по сути, мошенничество.

✔️ 5. Позиция Верховного Суда

Верховный суд РФ подтверждает правомерность сделок с использованием маткапитала между родственниками.

Так, в своем Определении от 15 сентября 2015 года № 84-КГ15-8 Верховный суд указал, что истец правомерно использовал маткапитал для выплаты по сделке со своими родителями, ведь в результате жилищные условия детей действительно были улучшены.

Суд отдельно указал, что приходит к такому выводу, поскольку в договоре купли-продажи между сособственниками был установлен порядок пользования каждой жилой комнатой в квартире, а самое главное — Струнковой М.А. и ее несовершеннолетним детям были переданы в пользование две жилые комнаты, а значит сделка была законной.

✔️ 6. Совет юриста

Чтобы ваш договор купли-продажи жилья (доли) у своих родственников с большей вероятностью одобрили, в него необходимо внести такие условия, которые четко определят, каким образом ваши жилищные условия и жилищные условия ребенка по факту изменятся к лучшему (например, у ребенка появится отдельная комната). Но если Пенсионный фонд РФ все же не дал вам разрешения на использование материнского капитала на покупку жилья у ваших родственников, необходимо получить официальный отказ с объяснением причин, что позволит в дальнейшем обжаловать этот отказ Пенсионного фонда в суде.

Читайте нас там, где Вам удобно:

Источник: https://kraynev.ru/press-centr/publikacii/materinskiy-kapital-uluchshenie-zhilishchnykh-usloviy-i-sdelki-s-rodstvennikami/

Как использовать материнский капитал на покупку квартиры

Условия приобретения жилья

Пошаговая инструкция покупки квартиры за материнский капитал

Необходимые документы

Тонкости законодательства

Сроки выплат

Сделка купли-продажи и ее особенности

Особенности оформления документов

Использование сертификата до 3-х лет

Купить квартиру у родственников

Первичный или вторичный рынок

Выводы

У владельцев сертификата имеется немало вариантов использования средств: приобретение готового жилья либо строительство, использование в качестве первоначального взноса или на погашение основного долга по ипотеке, направление на социальную адаптацию детей-инвалидов. Как показывает практика, чаще всего деньги направляются на улучшение жилищных условий. Поэтому рассмотрим подробно, как использовать материнский капитал на покупку квартиры.

Условия приобретения жилья

Если вы решили приобрести квартиру за материнский капитал, необходимо следовать пошаговой инструкции. Во-первых, многое зависит от способа приобретения: только за сертификат или с привлечением ипотеки. Во-вторых, приобретаемая квартира не может находиться вне территории Российской Федерации.

Одно из главных условий приобретения жилья – выделение долей всем детям. Кроме того, если вы решили обойтись без ипотеки, придётся дождаться наступления трёхлетнего возраста у ребёнка, давшего право на обладание материнским капиталом.

Жильё, которое собирается купить обладатель маткапа, не должно находиться в аварийном состоянии либо в ветхом доме.

Запрещается покупать недвижимость за материнский капитал у супругов.

Пошаговая инструкция покупки квартиры за материнский капитал

Сумма материнского капитала в 2018 году составляет 453 026 рублей, что едва ли хватит на приобретение даже однокомнатной квартиры без привлечения дополнительных средств. Однако наличие такой суммы способно стать тем самым рычагом, который поможет сделать первый шаг к покупке собственного жилья и отказу от съёмных «углов».

Порядок действий при покупке квартиры только за деньги сертификата и с привлечением ипотечных средств существенно различается.

Пошаговая инструкция при покупке квартиры за маткап + ипотеку:

Всё перечисленное можно выполнить, не дожидаясь достижения ребёнком, давшим право на владение сертификатом, трёхлетнего возраста.

- в первую очередь необходимо обращение непосредственно в сам банк либо к ипотечным брокерам застройщика. На этом этапе можно узнать доступные вам программы по типу «ипотека+материнский капитал», первоначальный взнос, сумму займа, сроки кредитования;

- подготовить стандартный пакет документов;

- найти квартиру, соответствующую всем требованиям. К примеру, не аварийную, не расположенную в доме под снос;

- оформить ипотеку;

- по завершении приобретения и регистрации предоставить документы в Пенсионный Фонд.

Пошаговая инструкция при покупке квартиры только за маткап:

- составить и зарегистрировать договор, при условии, что ребёнком, давшим право на обладание материнским капиталом, достигнут трёхлетний возраст;

- оформить кредит в выбранном банке;

- направить в Пенсионный Фонд заявление о принятом решении использовать материнский капитал на улучшение жилищных условий;

- дождаться окончательного вердикта.

Необходимые документы

Прежде чем обращаться в Пенсионный Фонд с заявлением на разрешение использовать средства материнского капитала для приобретения квартиры, необходимо собрать установленный пакет документов:

-

непосредственно сам сертификат, подтверждающий ваше право на обладание субсидией;

-

свидетельства о рождении всех детей, рождении/усыновлении второго и последующих;

-

свидетельство о государственной регистрации/расторжении брака;

-

оригинал кредитного договора, если ипотека уже оформлена;

-

выписка из банка о состоянии текущих счетов: просрочках, задолженностях, сумме ипотеки;

-

договор купли-продажи.

Тонкости законодательства

Согласно законодательству, квартира, приобретённая за счёт средств сертификата, должна быть оформлена в долевое владение родителей и всех детей, на основании ст. 10 № 256-ФЗ от 29.12.2006 г..

Величина выделяемых долей не установлена на законодательном уровне, поэтому обычно она выделяется из минимальной учётной нормы квартиры или дома, установленной на региональном уровне.

Наиболее частный способ выделения долей – посредством заключения договора дарения долей в праве собственности на жильё в пользу детей.

Переход права собственности в обязательном порядке регистрируется в Росреестре.

Сроки выплат

Согласно постановлению №253 от 2017г., подписанному премьер-министром Дмитрием Медведевым, срок перечисления субсидии составляет до 1,5 месяцев.

- Только на рассмотрение обращения, на основании пункта 1 статьи 8 закона от 29.12.2006 № 256-ФЗ, отводится до 30 календарных дней. В течение этого времени Пенсионный Фонт вынесет вердикт: удовлетворить или отклонить заявление на выплату.

- Если решение ПФР будет положительным, то в срок до десяти рабочих дней деньги поступят на реквизиты, указанные в обращении.

Сделка купли-продажи и ее особенности

В сделке купли-продажи за счёт средств семейного капитала нет сложностей, однако необходимо учитывать некоторые особенности. К примеру, сделку купли-продажи не во всех случаях можно оформить без нотариуса.

- Без обращения к нотариусу возможно: приобретение квартиры либо иного жилья у продавца, выступающего единственным собственником имущества; покупка жилья у супругов, владеющих им на праве совместной собственности. В таких ситуациях направляется непосредственно в Росреестр с целью переоформления права собственности на покупателей.

- Совсем иначе обстоят дела с приобретением жилья у лиц, признанных недееспособными, либо владеющих имуществом на праве общей долевой собственности. Если это ваш вариант, то сделку без нотариуса совершить НЕВОЗМОЖНО!

Особенности оформления документов

Оформление документов на приобретение квартиры за маткап имеет ряд особенностей.

- Пенсионный фонд не перечислит деньги продавцу жилья до тех пор, пока не будет заключён договор и семья не станет полноправным владельцем квартиры.

- До полной оплаты всей суммы на квартиру накладывается обременение, что означает её нахождение в залоге у продавца.

- В договоре в обязательном порядке должны быть прописаны реквизиты банка и продавца.

- В договоре в качестве покупателей квартиры или иного жилья необходимо указать всех членов семьи, не исключая несовершеннолетних детей.

- При условии, что владельцев у приобретаемой квартиры несколько, в договоре должны быть указаны реквизиты всех, претендующих на получение денег за квартиру.

После завершения всех описанных манипуляций, согласно статье 556 ГК РФ, подписывается передаточный акт, где отображаются все дефекты жилья. Только после подписания данного акта покупателям и приложения к договору, сделка считается совершённой.

Использование сертификата до 3-х лет

Согласно пункту 6 статьи 7 Федерального закона от 29.12.2006 № 256-ФЗ, использовать средства семейного капитала можно только по истечении 3-х лет с момента возникновения права на него.

Иные варианты распоряжения деньгами возможны лишь в том случае, если материнский капитал используется в качестве первоначального взноса либо для погашения основной суммы долга по ипотеке.

Если ребёнок, давший право на получение сертификата, уже достиг трёхлетнего возраста, воспользоваться материнским капиталом на приобретение квартиры либо для других целей можно в любое время. В подобном случае оформление сделки по приобретению жилья проходить в упрощенном виде с минимальным пакетом документов, а именно:

- с паспортом родителя (матери/отца);

- с самим сертификатом на материнский (семейный) капитал;

- со свидетельствами о рождении детей;

- со СНИЛС;

- с копией договора купли-продажи;

- с копией документа о государственной регистрации права собственности.

Купить квартиру у родственников

Возможно ли это? Да, конечно. Однако действуют некоторые законодательные запреты и ограничения. К примеру, нельзя заключать договор о приобретение жилья за материнский капитал между супругами/опекунами. Запрещается привлекать к совершению коммерческих сделок и несовершеннолетних детей.

Сделки купли-продажи с иными родственниками не запрещаются и проводятся в штатном порядке, однако попадают под пристальное внимание Пенсионного фонда и других инстанций, ответственных за целевое использование государственной субсидии.

Подобное отношение к сделкам между родственниками объясняется тем, что приобретатели квартиры могут заключить соглашение не с целью улучшить жилищные условия, а ради нечестного обналичивания сертификата с последующим направлением на приобретение автомобиля и т.д., что запрещено законом.

Самый важный пункт в вопросе приобретения квартиры у родственников с привлечением финансовых активов государства – её утверждение в форме совместной собственности с выделением равных долей всем членам семьи, не исключая несовершеннолетних детей.

Первичный или вторичный рынок

По закону разрешается вкладывать средства сертификата в квартиру как на первичном, так и на вторичном рынке. Вопрос лишь в целесообразности каждого из вариантов.

Жильё на рынке вторичного жилья выгодно тем, что там уже есть ремонт, возможно, останется какая-то мебель и т.д. Тем не менее, вторичка медленно растёт в цене, с каждым годом стены, крыша, потолки будут только устаревать, коммуникации изнашиваться. Всё это сделает в будущем жильё низко ликвидным.

Квартира в только что построенном доме может обойтись слишком дорого: во многих регионах России средств материнского капитала не всегда хватает даже на уплату первоначального взноса.

В связи с этим, наиболее популярным становится приобретении квартиры по ДДУ (214-ФЗ). Во-первых, приобретение квартиры в строящемся доме позволяет ещё на этапе возведения оценить и выбрать преимущества: инфраструктуры, технологии строительства и дизайн. Во-вторых, подобное жильё в течение пяти лет не нуждается в капитальном ремонте и долгое время остаётся ликвидным.

Процедура приобретения жилья по договору долевого участия выглядит следующим образом:

- выбор и бронь интересующей квартиры. При этом необходимо сообщить продавцу о том, что часть стоимости жилья будет погашена материнским капиталом;

- составление договора долевого участия с указанием рассрочки, так как перечисление денег ПФР может занять до 2-х месяцев;

- регистрация ДДУ в Росреестре;

- при получении положительного ответа о выделении средств, деньги за квартиру переводятся застройщику на указанный в договоре расчётный счёт.

Выводы

-

Приобретение квартиры за материнский капитал можно осуществить двумя способами: 1) только за сертификат, 2) с привлечением финансовых активов банка (ипотеки).

-

При покупке жилья с ипотекой можно не дожидаться достижения трёхлетнего возраста ребёнком, давшим право на получение материнского капитала.

-

Материнский капитал – значимая финансовая подложка для семей без собственного жилья либо тех, кто уже приобрел жильё ранее за счёт ипотечных средств.

-

Сделка купли-продажи с привлечением семейного капитала имеет ряд особенностей.

-

Законодательные тонкости и запреты присутствуют у сделок по приобретению жилья за маткап у родственников.

-

Первичный рынок, в частности долевое строительство – наиболее плодотворное поле для использование государственных денег.

-

Покупка квартиры либо иного жилья за маткап обязывает оформлять долевую собственность.

А вы знаете что?

Суммы материнского капитала (453 026 рублей) вполне хватит на приобретение квартиры-малышки вжилом районе «Гармония» без дополнительных займов и кредитов. Если же хочется большой и просторный дом, то, не дожидаясь 3-летия ребёнка, можно взять ипотеку на особняк, дуплекс и таунхаус (в том числе с отделкой и мебелью). Все объекты недвижимости в жилом районе «Гармония» аккредитованы ведущими банками и доступны для приобретения по программе маткап+ипотека.

Источник: https://tretyrim.ru/o-kompanii/poleznoe/kak-ispolzovat-materinskiy-kapital-na-pokupku-kvartiry/

Покупка жилья у родственников на материнский капитал: какие есть варианты

» О нас » Новости » Покупка жилья у родственников на материнский капитал: какие есть варианты

Почему Пенсионный фонд с подозрением смотрит на сделки с родственниками, в каких случаях государство откажет в распоряжении сертификатом, а когда покупка у родных — законна.

:

- Понятие родства: семья, близкие и дальние родственники

- Покупка дома: целого дома, покупка до целого, покупка доли в частном доме

Материнский капитал — это целевая программа, поэтому нельзя использовать сертификат на любые нужды: авто, ремонт, покупку бытовой техники или отпуск.

Материнский капитал, по сути, даже не совсем деньги, это скорее обязательство государства перед семьями с двумя и более детьми. Тем более, материнский капитал не подразумевает наличные — только безналичные переводы на расчетный счет или банковскую карту на четыре цели:

- Улучшение жилищных условий.

- Образование.

- Пенсию матери.

- Адаптацию ребенка с инвалидностью.

Россияне выбирают улучшение жилищных условий: покупку или строительство жилья.

На жилье материнский капитал тратит четыре человека из пяти, так что о вопрос о легальности покупки жилья у родных нереально актуален.

Разбираемся насколько законно улучшать жилищные условия с помощью родственников.

Понятие родства: семья, близкие и дальние родственники

С точки зрения закона родственники бывают разные. Самая близкая степень родства — собственная семья. Это супруг (или супруга) и дети: совершеннолетние или нет.

Внутри семьи сделки строго запрещены — вообще без вариантов.

Купить на материнский капитал жилье у мужа, жены или детей нельзя.

Что касается остальных родственников, то есть ряд ограничений.

Существует понятие ближнего и дальнего родства.

К ближним родственникам относятся родители, бабушки, дедушки, родные братья и сестры.

К дальним родственникам — все остальные: дяди, тети, двоюродные братья и сестры, шурины, племянники и прочие соплеменники.

Сделки с дальними родственниками не вызывают вопросов у государства, так что покупка пройдет в обычном режиме.

Если планируете покупать у «дальнего» родственника — просто выбирайте подходящий сценарий:

Что касается покупки у близких родственников — все сложнее, в законе есть противоречия по этому поводу.

Покупка у родных имеет правовые ограничения, законом запрещены сделки между близкими родственниками и несовершеннолетними детьми — вот в этом вся проблема.

А использовать материнский капитал отдельно от детей, сами понимаете, невозможно. Кстати, на совершеннолетних детей этот запрет не распространяется.

Однако есть и хорошие новости: если нельзя, но очень хочется — то можно. Прямого запрета на распоряжение сертификатом на покупку у родственников нет.

А что не запрещено — разрешено.

Законность сделки зависит от конкретной ситуации.

Покупка у родственников — способ обналичить материнский капитал?

Государство подозрительно смотрит на покупку у близких родственников по понятной причине — это выглядит попыткой обналичить сертификат, ведь деньги остаются в семье.

Однако исходить нужно из другой логики — ваши родные имеют право распоряжаться собственным имуществом. Нельзя же принудительно заставить человека, например, подарить племяннику свою долю в квартире.

Также законной сделку с материнским капиталом делает изменение порядка владения жилым помещением. Попросту — вы выделите себе и детям доли, а значит, жилищные условия будут улучшены.

Это ключевой момент — предыдущий собственник (брат, мать, отец) отказывается от своей части недвижимости.

Съезжать из квартиры, кстати, необязательно.

Покупка квартиры

Сделка не должна быть фиктивной, тогда получится закрыть заем средствами материнского капитала.

Это значит, в течение полугода после снятия с жилья обременения, вы обязаны выделить себе и детям доли.

В остальном — смотрим на квартиру.

Если покупаете долю — это должна быть обособленная или изолированная доля в виде одной или нескольких комнат. При этом желательно быть зарегистрированным в квартире, где выкупаете квадратные метры.

По этой логике — нельзя купить долю в однокомнатной квартире.

Однако есть исключение — можно купить долю «до целого». Например, вам принадлежит половина однокомнатной квартиры. Купить вторую половину на материнский капитал и стать единственным владельцем квартиры реально.

Если покупаете квартиру целиком — важно, чтобы никто не был там прописан, иначе квартиру не продать.

Если в квартире никто не зарегистрирован, а ее владелец ваш близкий родственник — купить такое жилье можно на общих основаниях.

Покупка дома

Как и всегда, самое важное в деле материнского капитала — это объект.

Если будете покупать у родных дом, то придется покупать его целиком. Купить часть дома, то есть долю в нем — не получится.

Как вариант — покупка до целого, например, если вам уже принадлежит половина дома. Тогда проблем не возникнет.

Проблемы возникнут с покупкой доли в доме — Пенсионный фонд не одобряет подобные сделки.

Это связано с требованиями государства к долям:

- Доля должна быть обособленной или изолированной, в случае дома — иметь отдельный вход.

- Также должны быть отдельными кухни, ванные комнаты и туалеты.

Если найдете такой объект — пожалуйста, покупайте.

За 10 лет работы с материнским капиталом мы такие сделки не проводили. И правильно — получили бы гарантированный отказ от Пенсионного фонда.

Покупаете у родственников дом — покупайте его целиком.

Итого

Нижегородский кредитный союз не получает отказов по сделкам с материнским капиталом уже третий год. Почему — потому что мы консультируемся по каждому вопросу и проверяем жилье перед выдачей займа.

Так спокойнее и вам — заемщикам, и нам — кредитному потребительскому кооперативу, и Пенсионному фонду.

Перед покупкой — обязательно проконсультируйтесь. Покупка у родственников — дело индивидуальное, в разных отделениях Пенсионного фонда может быть разное к этому отношение.

Помните, за спрос денег не берут.

- Покупать у родственников законно

- Реально купить как долю, так и целую квартиру

- Купить частный дом можно только целиком

- Консультируйтесь — универсальных рецептов нет

Выбирайте город — своих пайщиков не бросаем. Не нашли свой — выбирайте ближайший, мы работаем и дистанционно.

Вопросы и заявки оставляйте в форме ниже

Источник: https://nn-ks.ru/news/2018/06/08/1154/

Покупка жилья у родственников на материнский капитал

Программа, предусматривающая оказание финансовой помощи отдельным категориям молодых семей создала множество соблазнов, как по получению наличных денежных средств, так и по приобретению актуальных объектов недвижимости.

Материнский капитал на покупку жилья может быть реализован различными способами. Одним из вариантов совершения сделок является приобретение квартиры или дома у родственников. Иногда эта модель используется для приобретения объектов достойной площади или повышенной комфортности, а иногда с меркантильной целью — обналичивания финансовой помощи.

При этом полученные средства могут уйти на улучшение условий, или на иные замыслы, например, покупку нового автомобиля или дачи. С точки зрения законодательных норм сделка с родственниками не является преступным деянием и не подразумевает категорических запретов, учитывая целевое применение финансовой помощи.

Законодательные запреты

Покупка жилья у родственников предполагает и целый комплекс правовых ограничений:

- нельзя заключать договор купли продажи имущественных объектов с близкими родственниками;

- нельзя приобщать к совершению коммерческих сделок несовершеннолетних детей;

- если дом или квартира покупается с участием финансовых активов государства, он должен быть утвержден в форме совместной собственности, при этом доли обладателей жилой площади могут варьироваться по соглашению сторон. Такая норма предусмотрена ст.10 Федерального закона от 29 декабря 2006 г. № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей».

Покупка жилья через материнский капитал не позволяет исключить из такой сделки несовершеннолетних детей, т.к. именно родившийся ребенок является основой для получения таких преференций, как материнский капитал. Поэтому остается вариант приобретения имущественных объектов у дальних родственников.

Вспоминаем про дальних родственников

Модификации сделки с бабушками, родителями, братьями или сестрами автоматически отпадают. При попытке оформления покупки можно столкнуться с судебной инстанцией и признанием договора купли продажи ничтожным, идущим вразрез с правовыми нормами. Поэтому при планировании сделок важно своевременно сообщать об участии в расчетах финансовых средств материнского капитала. Такой подход позволит приобрести желаемую недвижимость и избежать сложностей с органами правосудия.

Законодательная процедура

Оформление права собственности на квартиру производится с привлечением комплекта документации, который состоит из договора купли продажи, расчетных документов, паспортов, поэтажного плана, различных справок и выписок.

Привлечение родственников для решения определенных задач с материнским капиталом имеет положительные и отрицательные стороны. Позитивом является возможность обрести собственное жилье, негатив связан необходимостью соблюдения законодательных запретов.

Если жить по законам красоты и уюта, то рано или поздно понимаешь, что надо что-то менять. Довольно часто семьи сталкиваются с ситуацией, когда имеющееся жилье ветшает со временем, становится некомфортным и неуютным. А е Переход от раздумий к практическим действиям в плане улучшения жилищных условий начинается в период, когда в семье появляется второй ребёнок. Чтобы жизнь была комфортной, родители прибегают к различным способам ра Жизнь в современных крупных городах, наряду с некоторыми плюсами, имеет и немало минусов. Загрязненность воздуха, теснота наших квартир, шумные соседи, неухоженные дворы – все это негативно сказывается на жизни люд Рано или поздно человек приходит к мысли о покупке новой квартиры. Конечно, задумка это масштабная, но оно того стоит. А если в вашей семье случилось долгожданное событие – появился малыш, то пришло время для решит Есть такая профессия – защищать Родину. Наши защитники, военнослужащие, несмотря на особенности и трудности своей работы, создают семьи, в которых, естественно, рождаются дети. Семьи военных так же, как и другие се

gilkod.ru/article/kvartirnyj_vopros/Pokupka-zhilya-u-rodstvennikov-na-materinskij-kapital.html

18.08.2019 — Яков Самосватов

Здравствуйте! Могу я купить квартиру у отца? Я там прописана и дети мои?

Источник: https://www.gilkod.ru/article/kvartirnyj_vopros/Pokupka-zhilya-u-rodstvennikov-na-materinskij-kapital.html

Покупка квартиры или доли в квартире у близких родственников по материнскому капиталу

Как не попасть под уголовное дело, расходуя материнский капитал – покупка жилья у близких родственников.

Хотите купить квартиру у родственников с помощью материнского капитала? Будьте осторожны, так можно стать фигурантом уголовного дела! Ведь отдельные статьи закона рассматривают такие операции, как фиктивные. Давайте рассмотрим подробнее, почему правительство против того, чтобы люди приобретали недвижимость у родителей или близких.

Покупка квартиры у родственников – популярные схемы

Покупку жилплощади у родных людей по материнскому капиталу долгое время использовали как отличный способ обналичивания средств. Дело в том, что правительство устанавливало ограничения на то, как могут быть использованы полученные деньги. В результате, население искало возможные пути обхода законодательных препон.

Схема обмана государства

Одна из наиболее популярных схем – покупка доли в квартире у родственника. Например, семья живет вместе с бабушкой в одном жилье. На бумаге оформляется приобретение части недвижимости, деньги переходят в руки. Но в реальности, ничего не меняется, полученные деньги тратятся на другие нужды.

Без запретов

По факту, покупка доли квартиры у родственников на материнский капитал не запрещена, существует только ограничение на приобретение жилья супругов. Но есть условие — жилье должно перейти полностью во владение семьи, а ребенку выделят долю.

Государство не даст

Но есть другие нюансы, которые не позволят осуществить такую процедуру, как покупка квартиры у близкого родственника с помощью материнского капитала. Дело в том, что все такие сделки совершаются только с участием ребенка, а до 18 лет ему запрещено совершать какие-либо сделки с близкими людьми. Они могут только подарить ему жилье, но никак не продать.

Пути обхода

Правило можно обойти, есть порядок покупки доли в квартире у родственника, при котором сделку совершают родители и обещают выделить долю ребенку. После часть просто дарится малышу.

Правительство против

Но, скажем честно, подобные сделки рискованные. Как правило, Пенсионный фонд очень подозрительно относится к заявкам на выделение материнского капитала и, даже если деньги выдадут, велика вероятность, что ПФ передаст данные в МВД и тогда попытка приобретения жилья может завершиться уголовным делом.

А вот у не близких людей, таких как дядя, тетя и так далее, купить квартиру в Москве на вторичном и первичном рынке можно без проблем.

Источник: https://domell.ru/publications/sdelki-kupli-prodazhi/pokupka-kvartiry-ili-doli-u-blizkih-rodstvennikov-po-materinskomu-kapitalu

Как можно использовать средства МК для приобретения жилья

Если семья располагает собственными средствами и желает приобрести жилье без оформления ипотеки (но с участием средств маткапитала), то сделать это можно только при условии, если ребенку исполнилось три года. Такой порядок был установлен для защиты интересов ребенка, прежде всего, от использования средств на цели, отличные от предусмотренных законодательством. Кроме покупки недвижимости деньги можно вкладывать в частное строительство.

До 2015 года использовать «детские деньги» можно было только с наступления трехлетнего возраста, затем правила изменились, и при определенных условиях родители имеют возможность купить недвижимость раньше.

Существует несколько способов использовать деньги на строительство или покупку жилья до наступления трехлетнего возраста:

- Покрыть ипотеку, оплатить проценты, внести первый платеж по ипотечному кредиту;

- Покрыть кредит, взятый ранее (только если кредит был оформлен на приобретение жилой недвижимости).

С 2009 года (после принятия соответствующего законодательного акта) разрешается направлять деньги не только на сделки, которые проводятся владельцем сертификата, но и на сделки, заключаемые супругом (супругой).

Как получить средства МК в пенсионном фонде

Для получения денег необходимо написать заявление в ПФР (Пенсионный Фонд России), который проверяет законность сделки и переводит деньги в счет оплаты жилья. После подачи заявления работники ПФР проверяют информацию (время проверки составляет 1 месяц), и в случае одобрения деньги перечисляются продавцу вторичного жилья либо на банковский счет застройщика (на перечисление также уходит примерно месяц).

В заявлении (в ПФР), помимо цели использования денег необходимо указать общую стоимость жилья, к заявлению нужно приложить документы, подтверждающие намерения заявителя (договор купли-продажи, ДДУ, выписка из реестра участников ЖСК). В договоре с ДСК или ДДУ указывается, что недвижимость будет приобретаться с участием маткапитала, соответственно, застройщик (или правление кооператива) согласны, что сумма переводится после одобрения ПФР.

Также понадобится подтверждение наличия суммы, необходимой для покрытия полной стоимости жилья (помимо материнского капитала).

Требования, предъявляемые к приобретаемой недвижимости

Есть ряд условий, выполнение которых позволит ПФР принять положительное решение по заявлению:

- Приобретаемая квартира должна находиться на территории РФ;

- Сделка не должна противоречить законодательству;

- При оформлении жилья должны быть учтены интересы всех детей в семье;

- Недвижимость должна быть самостоятельным объектом (квартира, дом). Исключение может составлять доля недвижимости, которая может рассматриваться как отдельное жилое помещение.

Нюансы оформления недвижимости

Право собственности на недвижимость оформляется на детей и родителей, причем, лицо, на имя которого выписан сертификат, в обязательном порядке должно быть одним из собственников.

После погашения ипотечного кредита (с участием МК), квартира переходит в собственность заемщика, который, согласно закону, обязан распределить право собственности между всеми членами семьи.

В том случае, если заявитель намерен оформить приобретаемую квартиру только на ребенка (детей), ПФР не одобрит заявку.

Как нельзя использовать материнский капитал

Есть определенные ограничения, которые закон накладывает на использование средств МК:

- Осуществляя выплаты по ипотечным кредитам, нельзя средствами МК погашать пени, штрафы, неустойки – все эти выплаты могут погашаться только личными деньгами, государственными средствами можно выплачивать лишь тело кредита и проценты.

- Полностью запрещены мнимые сделки, в результате которых порядок использования жилья, это одна из мер противодействия обналичиванию МК. Дальнейшая судьба объекта недвижимости проверяется ПФР, и попытки таким образом обналичить средства, выделяемые государством, могут привести на скамью подсудимых, а договор будет признан недействительным.

- Если семья хочет приобрести жилье у своих родителей, то договор может быть признан ПФР только в том случае, если родители полностью передают права на свои доли в квартире.

Порядок покупки жилья без привлечения кредита

Если ребенку уже исполнилось три года, и было принято решение купить недвижимость за «детские деньги», дополнив этой суммой собственные средства (без привлечения кредита), то сделать это можно в следующем порядке:

- Заключить с продавцом жилья договор купли-продажи;

- Договор купли-продажи с заявлением отправляется в ПФР;

- В случае одобрения в течение двух месяцев деньги оказываются на счете продавца.

В договоре купли-продажи обязательно нужно указать, что при оплате будет использоваться материнский капитал посредством безналичного перевода со счета ПФР на счет продавца. Должен быть оговорен срок, в течение которого покупатель обязан подать документы на рассмотрение в ПФР, а также указана сумма, которую оплачивает покупатель из собственных средств.

Приобретение недвижимости по ДДУ

МК можно использовать для покупки недвижимости от застройщика, оформляя сделку по договору долевого участия. Использовать МК для расчетов по ДДУ можно без привлечения ипотечного кредита, если в распоряжении семьи уже имеются средства, достаточные для оплаты недвижимости (в том числе и кредитные средства). В этом случае сделка может состояться, если ребенку уже есть три года.

Если расчеты по ДДУ проводятся с привлечением ипотечного займа, то «детские деньги» можно использовать до того, как ребенку будет три года. Процедура привлечения «детских денег» в долевом строительстве выглядит так:

- Бронируется жилье (возможность покупки с помощью МК оговаривается с продавцом заранее);

- Подписывается ДДУ (с указанием рассрочки оплаты);

- Договор регистрируется в Росреестре;

ПФР в течение двух месяцев перечисляет деньги на счет застройщика (если кредитные деньги не используются), а если сделка проводится с привлечением ипотеки, то перечисление осуществляется на счет кредитной организации.

Приобретение недвижимости в ЖСК

МК также можно использовать для уплаты паевого или первоначального взноса участником жилищно-строительного кооператива (ЖСК). Данный вариант покупки предполагает, что строительство организовано правлением кооператива на деньги его участников. В этом случае недостающей частью средств (помимо МК) могут быть собственные или ипотечные деньги.

Сделать это может держатель сертификата (лицо, на имя которого выписан документ), или супруг (супруга). Необходимо в правлении кооператива получить некоторые документы:

- Выписку из реестра, подтверждающую членство в кооперативе или решение правления о приеме в кооператив (одобренное заявление);

- Справку о полной сумме, которая должна быть внесена в счет уплаты недвижимости (в справке должна присутствовать информация о сумме, которая на данный момент уже внесена);

- Устав жилищно-строительного кооператива (копия).

Документы передаются в ПФР вместе с заявлением, в случае одобрения средства в течение 2 месяцев с момента подачи заявления переводятся на счет ЖСК.

Заключение

Сегодня законодательство предполагает целый ряд способов, позволяющих использовать выделенные государством деньги для покупки жилья. Семьи могут реализовать предложенные возможности в соответствии с собственными предпочтениями и потребностями.

В то же время закон исключает любой вариант обмена капитала на наличные, что серьезно ограничивает возможность распоряжения деньгами, а также заставляет идти на дополнительные расходы при необходимости купить жилье до наступления ребенком трехлетнего возраста (ипотека). Впрочем, это единственный способ законодательно защитить интересы ребенка, и поэтому в ближайшее время ожидать каких-либо изменений в законе точно не стоит.

Источник: https://novostroev.ru/articles/pokupka-kvartiry-s-ispolzovaniem-materinskogo-kapitala/

Материнский капитал и покупка квартиры в новостройке

Возможность использовать материнский капитал при покупке квартиры в новостройке в значительной мере облегчает молодым семьям приобретение жилья.

В 2015 году материнский капитал стало возможно использовать не только для погашения долга и процентов по кредитам на покупку жилой недвижимости, но и на уплату первоначального взноса за ипотеку. Эта программа поддержки семей, воспитывающих детей, действует с 2007 года.

Стоит отметить, что некоторыми застройщиками новое начинание правительства было принято неоднозначно. Дело в том, что привлечение материнского капитала к оплате договора долевого участия было связано с повышением ответственности застройщиков перед дольщиками. Впрочем, для добросовестных компаний это никогда не было проблемой.

За время действия программы миллионы российских семей смогли улучшить свои жилищные условия. По оптимистическим прогнозам ее действие будет еще неоднократно продлеваться. Тем не мене, не стоит откладывать покупку квартиры надолго, рассчитывая исключительно на «светлое будущее».

Сегодня на рынке недвижимости есть множество интересных предложений, среди которых >«Новое Измайлово» и >«Новое Измайлово-2», >UP-квартал «Сколковский» и >UP-квартал «Западное Кунцево».

Вообще, использовать материнский капитал можно при покупке жилья >в любом из объектов, возводимых компанией ФСК «Лидер».

ЖК «Новое Измайлово»

Право на однократное получение материнского капитала имеют граждане РФ:

- Женщины, родившие или усыновившие ребенка, начиная со второго;

- Мужчины, усыновившие ребенка (начиная со второго), и в одиночку его воспитывающие.

Проще говоря, второй, третий и т.д. ребенок в семье дает право на получение материнского капитала. Если по каким-либо причинам мать ребенка лишается права на использование материнского капитала, это не значит, что ребенок лишается материальной помощи. Право на использование материнского капитала переходит в этом случае к отцу. Если этого права лишены оба родителя – материнским капиталом могут воспользоваться и сами дети.

ЖК «Новое Измайлово-2»

Размер материнского капитала индексируется и ежегодно пересматривается. В 2015 году сумма материнского капитала составила 453 026,00 руб.

Правила пользования материнским капиталом тоже периодически корректируются, что связано как с несовершенством исходного варианта правил, так и борьбой с нецелевым использованием бюджетных средств.

Сертификат на право получения материнского капитала

Первым шагом на пути к покупке квартиры с помощью государства является оформление сертификата на право получения материнского капитала. Для этого нужно подать в пенсионный фонд следующие документы:

- Заявление (бланк можно скачать на сайте госуслуг);

- Паспорт заявителя;

- Свидетельство о рождении для всех детей или решение об усыновлении.

В случае если один из родителей не гражданин России, потребуется подтвердить Российское гражданство ребёнка. Для этого нужно обратиться в паспортно-визовую службу.

UP-квартал «Сколковский»

Ипотека и материнский капитал

Размер материнского капитала позволяет покрыть лишь небольшую часть стоимости квартиры. Поэтому для большинства семей покупка квартиры возможна только в кредит, даже с учетом привлечения материнского капитала и при условии покупки квартиры на раннем этапе строительства. Особенно это актуально в Москве с ее высокими ценами на недвижимость.

Понимая, что несмотря на использование материнского капитала и привлечение кредитных средств, покупка квартиры для большинства семей все равно остается делом крайне непростым, банки и застройщики принимают серьезные меры по привлечению потенциальных покупателей.

Многие российские банки предлагают специальные программы кредитования с использованием материнского капитала. Некоторые застройщики также идут навстречу своим покупателям. Пример тому – предложенная ФСК «Лидер» беспроцентная трехмесячная отсрочка платежа.

Это как раз то время, которое нужно пенсионному фонду на перечисление средств застройщику.

Малоэтажный UP-квартал «Западное Кунцево» с европейской архитектурой

Источник: https://fsk.ru/articles/materinskij-kapital-i-pokupka-kvartiry